O tym, że polskiego rynku nieruchomości nie można traktować jako jednej, jednolitej całości, mówi się coraz częściej. Dane regionalne pokazują wyraźnie, że potrzeby mieszkaniowe, plany zakupowe i gotowość do zmiany miejsca zamieszkania różnią się w zależności od województwa. Ale to nadal niepełny obraz. Równie ważne jest spojrzenie na różnice między mieszkańcami miast wojewódzkich a osobami mieszkającymi poza nimi. Raport „To my. Lokalnie 2026” pokazuje, że nie są to dwa zupełnie różne światy, jeśli chodzi o aspiracje i plany mieszkaniowe. Różnice pojawiają się przede wszystkim tam, gdzie zaczynamy mówić o możliwościach ich realizacji. A te – również w kontekście dostępności oferty rynku pierwotnego – bywają znaczące.

POBIERZ RAPORT

W publikacji przyglądamy się temu, jak mieszkańcy wszystkich 16 województw różnią się pod względem potrzeb, oczekiwań i planów związanych z zakupem nieruchomości. Analizujemy także, jak oceniają lokalny rynek pierwotny i wtórny, na ile są przywiązani do swoich miejsc zamieszkania, a na ile czują się w nich uwięzieni przez brak realnych alternatyw.

Dla inwestorów i deweloperów to szczególnie ważna wiedza. Pozwala lepiej zrozumieć nie tylko to, gdzie istnieje potencjalny popyt, ale także dlaczego w niektórych lokalizacjach może on nie przekładać się bezpośrednio na decyzje zakupowe. Bo sama potrzeba mieszkaniowa to jedno. Możliwość jej realizacji – finansowa, lokalizacyjna, zawodowa czy ofertowa – to zupełnie inna kwestia.

Przywiązani do miejsca, ale nie zawsze z wyboru

Polacy są generalnie silnie związani ze swoimi miejscami zamieszkania. Aż 68% badanych deklaruje przywiązanie do miejsca, w którym mieszka. Najwyższy poziom takiego przywiązania widoczny jest na Podlasiu, najniższy natomiast w województwie zachodniopomorskim.

Jednocześnie badanie pokazuje duże różnice regionalne w zakresie mobilności. Chodzi nie tylko o gotowość do przeprowadzki, ale także o skłonność do zmiany charakteru miejsca zamieszkania – z miasta na wieś lub odwrotnie – oraz gotowość do szukania pracy poza obecną lokalizacją.

Najmniej skłonni do opuszczania swojego miejsca zamieszkania są mieszkańcy Podlasia. Większa otwartość na zmianę widoczna jest z kolei na zachodzie Polski, m.in. w województwach lubuskim i zachodniopomorskim. Silną potrzebę zmiany obserwujemy również w regionach, w których sytuacja na rynku pracy jest oceniana słabiej – przede wszystkim w województwach świętokrzyskim, lubelskim czy opolskim. W tych miejscach nawet około połowa badanych deklaruje zamiar poszukiwania zatrudnienia poza miejscem zamieszkania.

To ważny sygnał: praca pozostaje jednym z najsilniejszych motorów mobilności. W wielu przypadkach przeprowadzka nie wynika z aspiracji, ale z konieczności ekonomicznej. Jeśli nie musimy zmieniać miejsca zamieszkania, zwykle wolimy tego nie robić. Jeśli jednak lokalny rynek pracy ogranicza nasze możliwości, zaczynamy rozważać zmianę – również wyjazd za granicę. Średnio w Polsce taki plan deklaruje 24% badanych.

Z perspektywy rynku nieruchomości oznacza to, że mobilność mieszkańców trzeba czytać bardzo uważnie. Nie zawsze jest ona oznaką atrakcyjności nowych lokalizacji. Czasem jest raczej sygnałem niewystarczającej oferty pracy, ograniczonych możliwości finansowych albo braku odpowiedniej oferty mieszkaniowej w dotychczasowym miejscu życia.

Marzenia są spokojne. Plany bywają wymuszone

Raport „To my. Lokalnie 2026” pokazuje, że mobilność Polaków częściej wynika z konieczności niż z marzeń o zmianie. Gdy badanych zapytano, gdzie chcieliby mieszkać przy nieograniczonym budżecie, najczęściej wskazywali spokojną dzielnicę dużego miasta albo wieś. Co dziesiąty Polak wybrałby życie nad polskim morzem.

Jednocześnie tylko 5% badanych przy nieograniczonym budżecie wybrałoby mieszkanie za granicą. To ciekawy kontrast wobec deklarowanych planów wyjazdowych. Pokazuje on, że emigracja częściej znajduje się w sferze pragmatycznych planów niż marzeń. Dla wielu osób nie jest idealnym scenariuszem życia, ale możliwą odpowiedzią na ograniczenia lokalnego rynku pracy czy dostępności mieszkań.

Dla deweloperów to cenna wskazówka. Warto odróżniać lokalizacje, w których ludzie chcą mieszkać, od tych, z których chcą wyjechać. W pierwszym przypadku potencjał inwestycyjny może wynikać z przywiązania i aspiracji. W drugim – z niezaspokojonych potrzeb, ale także z ryzyka odpływu mieszkańców.

Miasto wojewódzkie i region: podobne plany, różne możliwości

Różnice widoczne są nie tylko między województwami, ale także między mieszkańcami miast wojewódzkich a osobami mieszkającymi poza nimi. Co istotne, aspiracje i plany obu grup są dość podobne.

Średnio co trzeci mieszkaniec zarówno miasta wojewódzkiego, jak i terenów poza nim, planuje obecnie zmianę miejscowości zamieszkania. Również plany zakupowe są zbliżone: 45% mieszkańców miast wojewódzkich oraz 40% mieszkańców pozostałych terenów deklaruje, że ma w planach zakup domu lub mieszkania. Podobnie wyglądają deklaracje związane z poszukiwaniem pracy poza miejscem zamieszkania.

Na poziomie intencji różnice nie są więc ogromne. Zmieniają się dopiero wtedy, gdy spojrzymy na realne możliwości działania. Wśród mieszkańców terenów poza miastami wojewódzkimi częściej znajdziemy osoby, które nigdy się nie przeprowadzały — stanowią one około jedną piątą tej grupy. To także mieszkańcy mocniej związani z jednym miejscem: 43% z nich mieszka w tej samej lokalizacji od ponad 20 lat, a 36% nigdy poważnie nie rozważało przeprowadzki. W miastach wojewódzkich te odsetki są niższe, co wskazuje na większą mobilność, ale także na większą dostępność alternatyw.

Dla biznesu oznacza to, że podobny poziom planów zakupowych nie musi oznaczać podobnej dynamiki rynku. W mniejszych miejscowościach i poza głównymi ośrodkami wojewódzkimi decyzje mogą dojrzewać dłużej, być silniej związane z rodziną, lokalną pracą i przywiązaniem do miejsca. Jednocześnie mogą ujawniać popyt, który dotąd nie miał odpowiedniej oferty.

Rynek pierwotny: tam, gdzie kończy się wybór

Aby realnie mówić o potencjale mieszkaniowym, trzeba uwzględnić nie tylko potrzeby mieszkańców, ale także dostępność oferty. I nie chodzi wyłącznie o liczbę inwestycji widoczną w danych rynkowych. Równie ważne jest to, czy sami mieszkańcy dostrzegają wybór i czy postrzegają lokalną ofertę jako dopasowaną do swoich potrzeb i możliwości.

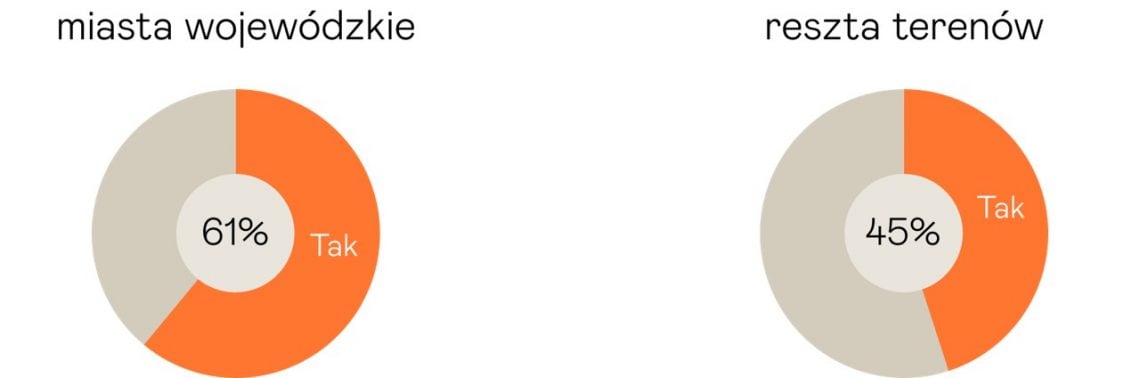

W tym obszarze różnica między miastami wojewódzkimi a pozostałymi terenami jest bardzo wyraźna. W miastach wojewódzkich 56% badanych deklaruje, że gdyby chciało kupić nowe mieszkanie lub dom, miałoby w czym wybierać na lokalnym rynku pierwotnym. Poza miastami wojewódzkimi odsetek ten spada do 36%.

Innymi słowy, tylko co trzeci mieszkaniec terenów poza miastami wojewódzkimi uważa, że oferta nowych inwestycji w jego okolicy jest dobra. A przecież, jak pokazują dane, skala planowanych działań zakupowych w obu grupach jest dość podobna.

To jeden z najważniejszych wniosków dla deweloperów. W wielu miejscach potrzeba zakupu istnieje, ale lokalny rynek pierwotny nie jest przez mieszkańców postrzegany jako realna odpowiedź na tę potrzebę. W praktyce oznacza to, że dla części osób wybór kończy się zanim jeszcze zacznie się proces zakupowy. W niektórych regionach, aby zamieszkać w nowym domu, trzeba go najpierw samodzielnie zbudować.

Rynek wtórny wypada w oczach mieszkańców lepiej. W miastach wojewódzkich 6 na 10 badanych ocenia, że miałoby w czym wybierać na rynku wtórnym. Poza miastami wojewódzkimi ten odsetek wynosi 45% – nadal mniej niż w dużych ośrodkach, ale wyraźnie więcej niż w przypadku rynku pierwotnego.

Gdybym szukał(-a) nieruchomości w swojej okolicy miał(a)bym do wyboru sporo ofert z rynku wtórnego (z drugiej ręki). N= 4081. Odsetek osób oceniających pozytywnie ofertę rynku pierwotnego lub wtórnego w swojej okolicy

Gdybym szukał(-a) nieruchomości w swojej okolicy miał(a)bym do wyboru sporo ofert nowych mieszkań (od dewelopera). N= 4081. Odsetek osób oceniających pozytywnie ofertę rynku pierwotnego lub wtórnego w swojej okolicy.

Gdzie luka między miastem a regionem jest największa?

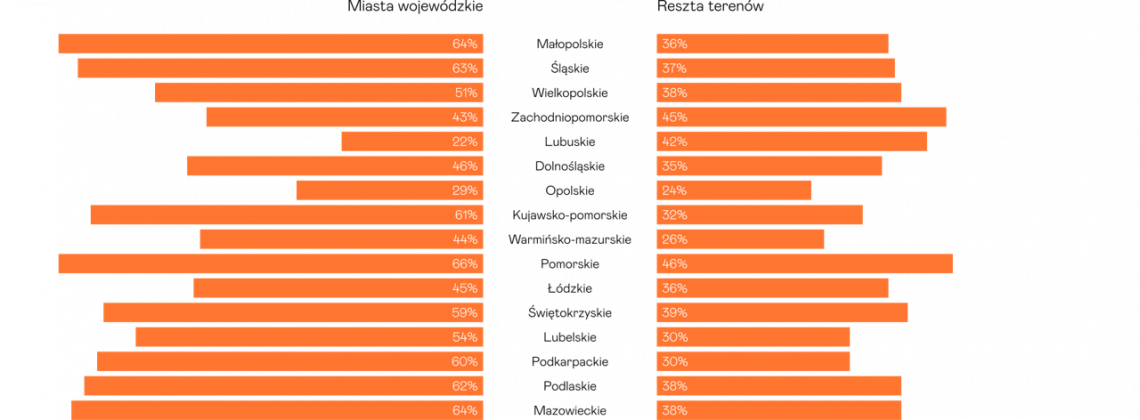

W niektórych województwach różnica między oceną oferty rynku pierwotnego w mieście wojewódzkim a poza nim jest szczególnie duża. Największą przepaść widać w województwach: podkarpackim – 30 p.p. różnicy, kujawsko-pomorskim – 29 p.p. i małopolskim – 28 p.p.

W tych regionach mieszkańcy wyraźnie mocniej dostrzegają możliwość zakupu nowego mieszkania lub domu w mieście wojewódzkim niż poza nim.

Są też województwa, w których ta różnica jest mniejsza – m.in. opolskie, łódzkie i dolnośląskie. Nie zawsze oznacza to jednak bardziej równomiernie rozwinięty rynek. W części tych regionów mieszkańcy generalnie słabiej oceniają dostępność lokalnej oferty nowego budownictwa, niezależnie od miejsca zamieszkania.

Dlatego sama różnica między miastem a regionem nie wystarczy do oceny potencjału. Trzeba ją zestawić z poziomem planów zakupowych oraz z tym, jak mieszkańcy postrzegają dostępne możliwości.

Gdybym szukał(-a) nieruchomości w swojej okolicy miał(a)bym do wyboru sporo ofert nowych mieszkań (od dewelopera). N= 4081. Odsetek osób oceniających pozytywnie ofertę rynku pierwotnego lub wtórnego w swojej okolicy.

Cztery typy rynków z perspektywy inwestora

Najważniejsze wnioski pojawiają się wtedy, gdy połączymy dwa wskaźniki: deklarowane plany zakupu domu lub mieszkania oraz ocenę dostępnej oferty rynku pierwotnego. Na tej podstawie można podzielić regiony na cztery grupy:

- Rzadsze plany zakupowe i słabsza ocena oferty rynku pierwotnego

To rynki o ograniczonej widocznej dynamice. Wymagają ostrożnej analizy popytu i szczególnego rozpoznania lokalnych barier. - Rzadsze plany zakupowe, ale lepsza ocena oferty

To lokalizacje, w których może pojawiać się ryzyko nadpodaży lub słabszego tempa absorpcji nowej oferty. - Częstsze plany zakupowe i lepsza ocena oferty

To rynki bardziej nasycone, ale aktywne. Konkurencja jest tu większa, dlatego przewagę buduje dopasowanie produktu, lokalizacji, ceny i komunikacji. - Częstsze plany zakupowe i słabsza ocena oferty

To z perspektywy inwestorów najbardziej interesujący segment. Może wskazywać na niezaspokojony popyt i potencjał dla nowego budownictwa — pod warunkiem właściwego rozpoznania lokalnych potrzeb oraz możliwości finansowych mieszkańców.

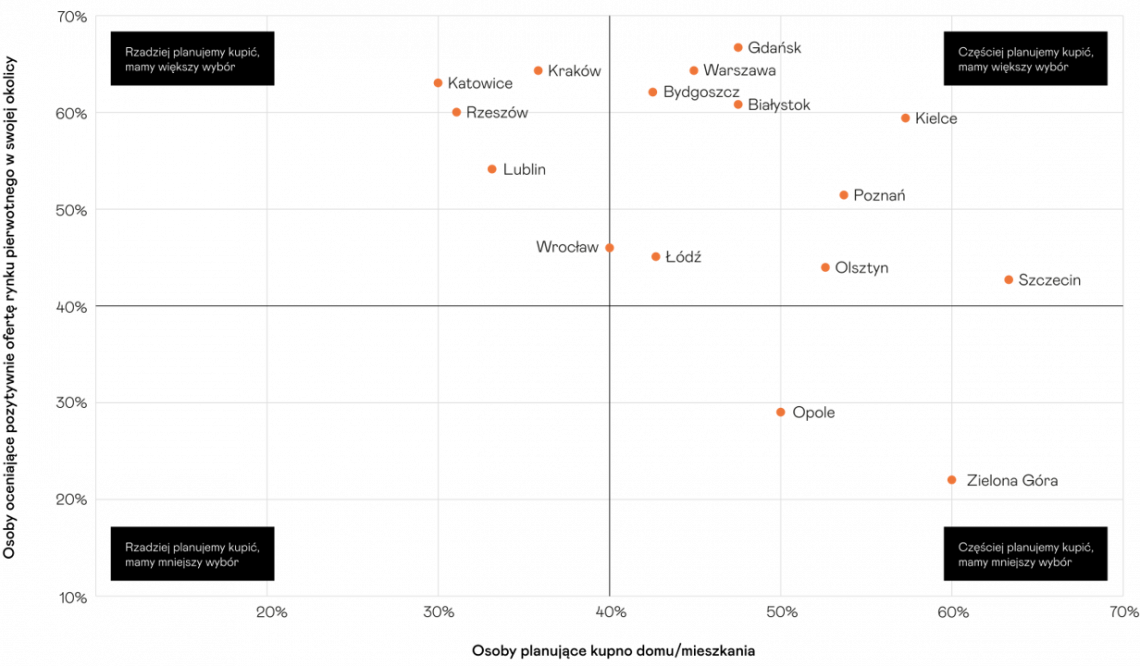

Wśród 16 miast wojewódzkich większość rynków nowych mieszkań można określić jako relatywnie nasycone: więcej osób planuje zakup, ale jednocześnie mieszkańcy widzą wybór. Do tej grupy należą m.in. Gdańsk, Warszawa, Białystok, Bydgoszcz czy Poznań.

Są też miasta, w których mieszkańcy dostrzegają ofertę, ale plany zakupowe są nieco rzadsze – przykładowo Katowice, Rzeszów czy Lublin. W takich lokalizacjach kluczowe może być uważne zarządzanie tempem podaży i precyzyjne pozycjonowanie inwestycji.

Badanie wskazuje również miasta wojewódzkie, w których zamiar zakupu pojawia się częściej, ale oferta nowego budownictwa jest oceniana jako niewystarczająca. To m.in. Olsztyn, Szczecin, Opole czy Zielona Góra. Z perspektywy deweloperów są to lokalizacje warte pogłębionej analizy, bo mogą łączyć popyt z poczuciem niedoboru oferty.

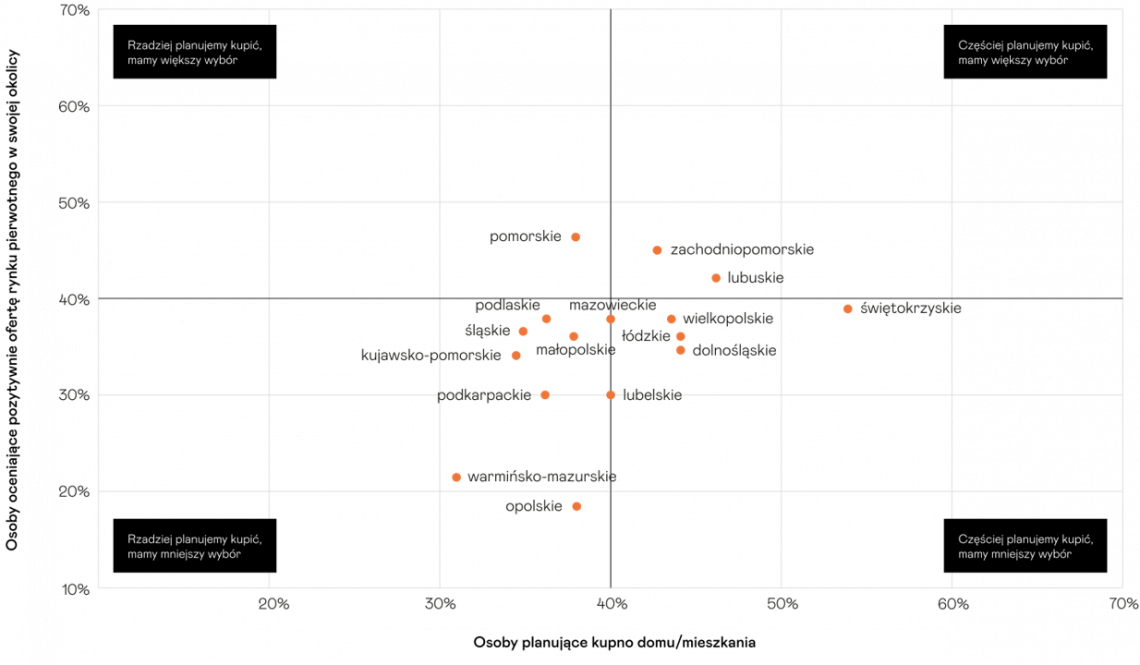

Jeszcze inaczej wygląda sytuacja poza miastami wojewódzkimi. Tu tylko w pojedynczych przypadkach oferta rynku pierwotnego jest oceniana wysoko przy jednocześnie częstszych planach zakupu. W wielu regionach mieszkańcy deklarują zamiar zakupu domu lub mieszkania, ale jednocześnie uważają, że lokalna oferta nowych inwestycji jest niewystarczająca. Dotyczy to przede wszystkim województw: świętokrzyskiego, wielkopolskiego, łódzkiego i dolnośląskiego. Do tego segmentu można zaliczyć także województwa mazowieckie i lubelskie.

Pozostałe regiony poza miastami wojewódzkimi to najczęściej miejsca, w których plany zakupowe są słabsze, a jednocześnie mieszkańcy niżej oceniają dostępność rynku pierwotnego.

Dlaczego mieszkańcy nie widzą oferty?

Słaba ocena lokalnej oferty nowego budownictwa nie zawsze oznacza wyłącznie brak inwestycji. Oczywiście, w wielu miejscach rzeczywiście może być ich niewiele. Ale przyczyn takiej oceny może być więcej.

Po pierwsze, mieszkańcy mogą uznawać, że dostępne inwestycje nie odpowiadają ich potrzebom – pod względem metrażu, typu zabudowy, lokalizacji, standardu czy układu funkcjonalnego.

Po drugie, problemem może być komunikacja. Jeśli informacja o nowych inwestycjach nie dociera skutecznie do mieszkańców, ich świadomość oferty pozostaje ograniczona. W efekcie rynek może być bardziej aktywny, niż wynikałoby to z percepcji lokalnych odbiorców.

Po trzecie, słaba ocena wyboru może wynikać z niedopasowania cen do możliwości finansowych mieszkańców. Oferta formalnie istnieje, ale jeśli jest postrzegana jako nieosiągalna, w praktyce nie stanowi realnej alternatywy.

To szczególnie ważne dla inwestorów. Dane o liczbie inwestycji, dostępnych lokalach czy potencjale demograficznym nie wystarczą. Kluczowe jest zrozumienie, czy mieszkańcy widzą w tej ofercie coś dla siebie – i czy są w stanie przełożyć potrzebę mieszkaniową na decyzję zakupową.

Co z tego wynika dla deweloperów?

Dane z badania pokazują, że w Polsce nadal istnieje wiele regionów, w których może występować potencjał dla nowego budownictwa. Szczególnie tam, gdzie relatywnie wysoki odsetek mieszkańców planuje zakup nieruchomości, ale jednocześnie lokalna oferta rynku pierwotnego jest oceniana słabo.

Nie oznacza to jednak automatycznie, że każda taka lokalizacja jest gotowa na nowe inwestycje. To raczej sygnał, że warto ją przeanalizować głębiej: pod kątem siły nabywczej mieszkańców, struktury gospodarstw domowych, lokalnego rynku pracy, skali migracji, przywiązania do miejsca oraz preferencji dotyczących typu zabudowy.

Dla deweloperów najważniejszy wniosek jest prosty: lokalność przestaje być dodatkiem do strategii. Staje się jej fundamentem. Ten sam produkt, ta sama komunikacja i ta sama logika inwestycyjna nie będą działały tak samo w każdym regionie. Inaczej trzeba myśleć o rynku dużego miasta, inaczej o jego otoczeniu, a jeszcze inaczej o mniejszych miejscowościach, w których potrzeby mieszkaniowe mogą być realne, ale dotąd słabo obsłużone.

Raport „To my. Lokalnie 2026” pokazuje, że polski rynek nieruchomości to wielogłos. Mówi nim miasto wojewódzkie, ale mówi nim także region poza jego granicami. Ci, którzy potrafią ten wielogłos usłyszeć i właściwie odczytać, zyskują przewagę – nie tylko w planowaniu inwestycji, ale także w tworzeniu oferty, która odpowiada na prawdziwe potrzeby mieszkańców.

POBIERZ RAPORT

Anna Zachara-Widła - Customer Voice Expert w Nieruchomosci-online.pl. Badaczka z blisko 20-letnim doświadczeniem. Od 2025 r. odpowiada w portalu za realizację badań, które pokazują rynek nieruchomości nie przez pryzmat klasycznych danych, ale oczami ludzi – kupujących, sprzedających, wynajmujących. Ideą tych badań jest nie tylko analiza potrzeb uczestników rynku, ale przede wszystkim poznanie ich opinii, postaw oraz zrozumienie codziennych decyzji – tych, które często wynikają z życiowych zmian i emocji, a nie tylko z kalkulacji. W przeszłości realizowała liczne projekty badawcze m.in. w Polskiej Radzie Centrów Handlowych, Polpharmie, „Dzienniku Gazecie Prawnej” i wydawnictwie INFOR, a także w Onkofundacji Alivia, która wspiera osoby chore onkologicznie.

Ściąga z przepisów

numer 4

Zintegrowany plan inwestycyjny. Przewodnik dla inwestrorów

ZPI to narzędzie umożliwiające realizację projektów, gdy po uchwaleniu planów ogólnych zamkną się tradycyjne ścieżki uzyskiwania pozwoleń na budowę. To szansa na partnerski dialog z gminą, ale tylko dla tych, którzy znają zasady gry. Zapraszamy do lektury poradnika, który pomoże zamienić skomplikowane przepisy w skuteczną strategię deweloperską.