Rada Polityki Pieniężnej podjęła dziś decyzję o obniżeniu stóp procentowych o 25 punktów bazowych. Główna stopa referencyjna spadła z 5,25% do 5,00%. To druga obniżka w tym roku i kontynuacja systematycznego łagodzenia polityki monetarnej rozpoczętego w maju.

Decyzja wpisała się w zapowiedzi przedstawicieli RPP, którzy po majowej obniżce o 50 pb sygnalizowali kontynuację cyklu w bardziej kontrolowanym tempie. Po dwumiesięcznej przerwie obserwacyjnej, podczas której Rada analizowała efekty majowej obniżki, RPP zdecydowała się na kolejny krok w kierunku neutralnego poziomu stóp procentowych.

Strategia małych kroków została potwierdzona – po majowym „dostosowaniu” o 50 pb, dzisiejsza obniżka o 25 pb pokazuje, że RPP preferuje ostrożne i przewidywalne tempo łagodzenia polityki monetarnej.

Dlaczego RPP kontynuuje obniżki?

Decyzja była rezultatem sprzyjających czynników, które krystalizowały się od majowej obniżki. Dane o inflacji za czerwiec potwierdziły dalsze spowolnienie dynamiki cen – wskaźnik CPI spadł do 4,1%, zgodnie z prognozami analityków. Dynamika wynagrodzeń wykazuje konsekwentne oznaki osłabienia, a presja kosztowa w przedsiębiorstwach maleje.

Kluczowym argumentem okazała się lipcowa projekcja inflacyjna NBP, która pokazała znacznie niższą ścieżkę inflacji niż założenia z marca. Prognozy wskazują na możliwość spadku inflacji poniżej 3,5% już na początku 2026 roku, co dało RPP komfort kontynuacji obniżek.

Względna stabilizacja sytuacji geopolitycznej oraz brak znaczących szoków podażowych w ostatnich miesiącach umocniły przekonanie Rady, że trajektoria dezinflacji nie jest zagrożona. Majowa obniżka o 50 pb została przez gospodarkę zaabsorbowana bez negatywnych efektów ubocznych.

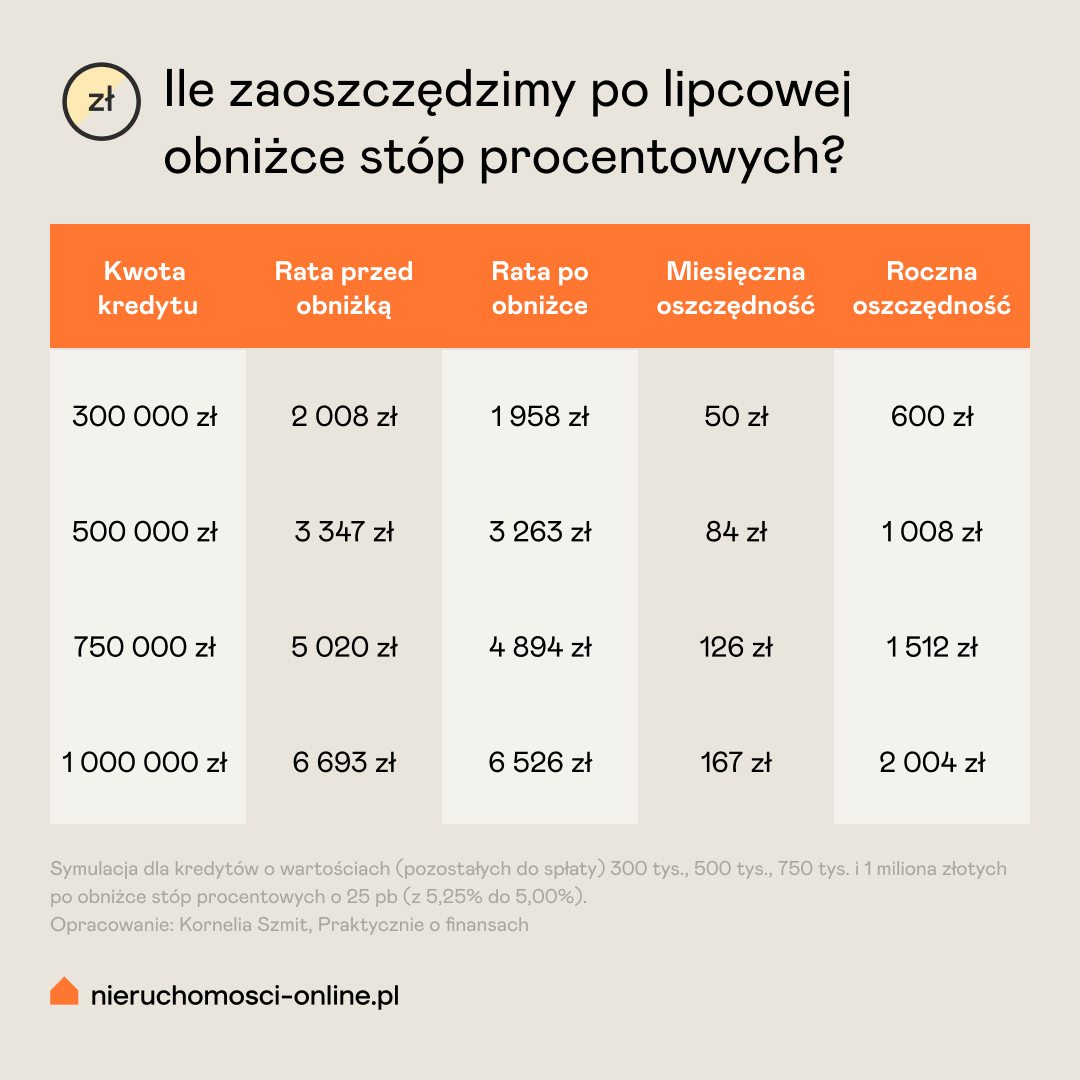

Konkretne liczby – ile zaoszczędzą kredytobiorcy?

Obniżka o 25 pb oznacza, że WIBOR 3M spadnie w najbliższych tygodniach z obecnych 5,24% do około 4,99%. Dla kredytobiorców przekłada się to na oprocentowanie kredytów na poziomie około 6,15% wobec dotychczasowych około 6,40%.

W praktyce właściciel kredytu na 500 tysięcy złotych zaoszczędzi dodatkowo około 84 złote miesięcznie. Łącznie z majową obniżką o 50 pb, jego rata spadła już o około 160-180 złotych w stosunku do stanu sprzed maja – to kwota wystarczająca na comiesięczne tankowanie samochodu.

W przypadku największych kredytów, na milion złotych, miesięczna oszczędność wynosi 167 złotych, co w skali roku przekłada się na ponad 2000 złotych.

Sprawdź, jak będą wyglądały miesięczne oszczędności kredytobiorców po lipcowej obniżce stóp procentowych o 25 pb.

Zdolność kredytowa też wzrośnie

Obniżka stóp poprawi zdolność kredytową Polaków. Banki, kalkulując maksymalną kwotę kredytu, uwzględniają nie tylko obecne oprocentowanie, ale także przewidywane zmiany w najbliższych latach. Sygnał kontynuacji obniżek skłania je do liberalniejszego podejścia.

Wzrost zdolności kredytowej po wrześniowej obniżce:

🔸Singiel (5500 zł netto): dodatkowe 6-10 tysięcy złotych kredytu

🔸Osoba z dochodem 7500 zł: wzrost o 8-15 tysięcy złotych

🔸Para o łącznym dochodzie 12 000 zł : dodatkowe 12-20 tysięcy złotych

🔸Rodzina z dziećmi o łącznym dochodzie 12 500 zł: wzrost o 15-25 tysięcy złotych

Ważne zastrzeżenia!

- Wpływ na zdolność kredytową może być większy niż wynikałoby z samej matematyki, ponieważ banki, przewidując dalsze obniżki, już teraz uwzględniają w kalkulacjach prawdopodobną stopę końcową cyklu.

- Zdolność kredytowa nie zależy tylko od dochodów i oprocentowania. Banki sprawdzają także historię kredytową w BIK, stabilność zatrudnienia, inne zobowiązania i wydatki stałe. Wiek klienta, rodzaj nieruchomości, wysokość wkładu własnego – wszystko to wpływa na ostateczną ofertę.

- Polityka kredytowa poszczególnych banków może się zmieniać niezależnie od stóp NBP. Przedstawione kalkulacje to szacunki oparte na typowych warunkach – rzeczywiste oprocentowanie zależy od indywidualnego profilu klienta.

Czy jesień przyniesie kolejne cięcia?

Przedstawiciele RPP jasno sygnalizowali przed dzisiejszą decyzją, że do końca roku przewidują przestrzeń na dodatkowe obniżki o łącznie 25-50 punktów bazowych. Dzisiejsza decyzja jest więc częścią szerszego planu, który może obejmować łącznie 100-125 pb obniżek w całym 2025 roku.

Najbardziej prawdopodobny scenariusz zakłada trzecią obniżkę o 25 pb we wrześniu lub październiku. Taki rytm – co 2-3 miesiące po 25 pb – pozwoli RPP na kontrolę efektów każdego ruchu i elastyczne reagowanie na zmieniające się warunki makroekonomiczne.

Rynek już się przygotował

Dzisiejsza decyzja została przyjęta przez rynek zgodnie z oczekiwaniami. Rentowności obligacji skarbowych spadły delikatnie, a kurs złotego pozostał stabilny, co świadczy o tym, że inwestorzy przygotowali się na ten ruch. Analitycy podkreślają, że obecny cykl obniżek charakteryzuje się większą przewidywalnością niż poprzednie.

RPP wyciągnęła wnioski z błędów przeszłości, gdy zbyt szybkie cięcia prowadziły do przegrzania gospodarki. Obecny cykl jest zsynchronizowany z globalnymi trendami – Fed rozpoczął cykl obniżek jesienią 2024, a EBC kontynuuje łagodzenie polityki monetarnej.

Prognozy NBP wskazują, że inflacja może wrócić do celu wynoszącego 2,5% w pierwszej połowie 2026 roku. Dzisiejsza obniżka będzie w pełni odczuwalna w gospodarce za 6-9 miesięcy, zgodnie z typowym opóźnieniem transmisji polityki monetarnej.

Strategia małych kroków się sprawdza

Istotnym wyzwaniem pozostaje inflacja bazowa, która w czerwcu wyniosła 3,0%, wykazując pierwsze oznaki zbliżania się do celu. Jej dalsze spowolnienie wymaga czasu i konsekwentnych działań. RPP zdaje sobie sprawę, że zbyt szybkie obniżki mogłyby zagrozić procesowi dezinflacji.

Mechanizm obecnej strategii opiera się na systematycznej obserwacji reakcji gospodarki na każdy ruch monetarny. Po dzisiejszej obniżce RPP będzie przez kolejne 6-8 tygodni analizować dane o inflacji, zatrudnieniu i konsumpcji, przed podjęciem kolejnej decyzji.

Doświadczenia z 2020 roku, gdy RPP obniżyła stopy z 1,5% do 0,1% w ciągu trzech miesięcy, pokazały konsekwencje zbyt dynamicznych działań monetarnych. Dzisiejsza Rada zastosowała lekcję historii, wybierając ostrożność nad spektakularnymi ruchami.

Przedstawiciele banku centralnego podkreślają zależność każdej kolejnej decyzji. Ta elastyczność buduje zaufanie rynku i pokazuje, że decyzje są podejmowane racjonalnie, a nie pod wpływem presji zewnętrznej.

Globalny kontekst również wspierał ostrożne podejście. Większość banków centralnych w regionie prowadzi podobną politykę stopniowych obniżek, co minimalizuje ryzyko destabilizacji kursu złotego.

Strategia małych kroków ma także wymiar behawioralny dla uczestników rynku. Przewidywalne i stopniowe obniżki eliminują gwałtowne ruchy spekulacyjne, pozwalają firmom spokojniej planować inwestycje, a bankom utrzymywać stabilną politykę kredytową. Gospodarstwa domowe mogą podejmować bardziej racjonalne decyzje finansowe w przewidywalnym otoczeniu monetarnym.

Praktyczne rady na jesień

Dla obecnych kredytobiorców:

🔸Obniżka rat będzie widoczna w najbliższych 4-6 tygodniach, w zależności od okresu fixingu WIBOR w umowie

🔸Warto rozważyć nadpłaty kapitału z zaoszczędzonych środków

🔸Sprawdź, czy bank oferuje dodatkowych korzyści w związku z obniżkami

Dla planujących kredyt:

🔸Przyspiesz formalności, aby skorzystać z poprawy zdolności kredytowej

🔸Porównaj oferty różnych banków – różnice mogą być znaczące

🔸Przygotuj pełną dokumentację już teraz

Dla inwestorów:

🔸Spodziewaj się ożywienia na rynku nieruchomości w trzecim kwartale

🔸Poprawa dostępności kredytów zwiększy popyt na mieszkania

🔸Deweloperzy mogą rozpocząć nowe projekty

Dzisiejsza decyzja RPP to więcej niż techniczna korekta stóp procentowych. To sygnał, że polska polityka monetarna wchodzi w nową fazę – bardziej przewidywalną, ostrożną, ale konsekwentną w dążeniu do celu inflacyjnego. Rada pokazuje, że preferuje stopniowe dostosowania zamiast dramatycznych ruchów.

To buduje zaufanie rynku i ułatwia planowanie zarówno przedsiębiorcom, jak i gospodarstwom domowym. Kolejne miesiące pokażą, czy taka strategia okaże się skuteczna. Jeśli inflacja będzie spadać zgodnie z prognozami, a gospodarka utrzyma stabilny wzrost, RPP może kontynuować cykl obniżek aż do osiągnięcia poziomu neutralnego, szacowanego na około 4,50%.

Prawdopodobny scenariusz na resztę roku:🔸Wrzesień/październik: obniżka o 25 pb do 4,75% |

Dla milionów Polaków spłacających kredyty hipoteczne dzisiejsza decyzja to kolejny krok w kierunku normalizacji kosztów obsługi długu. Droga do neutralnych stóp procentowych potrwa jeszcze kilka miesięcy, ale każdy krok przynosi realne oszczędności w domowych budżetach i poprawę perspektyw inwestycyjnych polskiej gospodarki.

Kornelia Szmit - Wykładowczyni, ekspert finansowy w ANG Odpowiedzialne Finanse S.A., pośrednik nieruchomości, popularyzatorka nauki, ekspert grup doradczych dot. polityki mieszkaniowej i REiT przy Ministerstwie Rozwoju i Technologii, prowadząca w social mediach stronę @praktycznieofinansach (IG).