Rada Polityki Pieniężnej na posiedzeniu 3–4 lutego 2026 roku zdecydowała o utrzymaniu stóp procentowych na niezmienionym poziomie. Stopa referencyjna to nadal 4,00%. To druga z rzędu pauza po serii sześciu obniżek z 2025 roku, które łącznie sprowadziły stopę referencyjną z 5,75% do 4,00% – czyli o 175 punktów bazowych.

Z tego artykułu dowiesz się:

Decyzja była powszechnie oczekiwana. RPP nie dysponowała jeszcze styczniowymi danymi o inflacji, a komunikacja ze strony NBP konsekwentnie sygnalizowała tryb obserwacji. Dla rynku nieruchomości i kredytów hipotecznych oznacza to kontynuację stabilnych warunków – ale z coraz wyraźniejszą perspektywą wznowienia cięć wiosną.

Dlaczego RPP ponownie wstrzymała się z obniżką?

Głównym argumentem za utrzymaniem stóp jest brak nowych danych makroekonomicznych od czasu styczniowego posiedzenia. Szybki szacunek GUS inflacji za styczeń 2026 zostanie opublikowany dopiero w połowie lutego, a marcowa projekcja inflacyjna NBP, która dostarczy zaktualizowanych prognoz na lata 2026–2028, pojawi się dopiero na posiedzeniu 4–5 marca. Bez tych informacji Rada zdecydowała się na kontynuację pauzy.

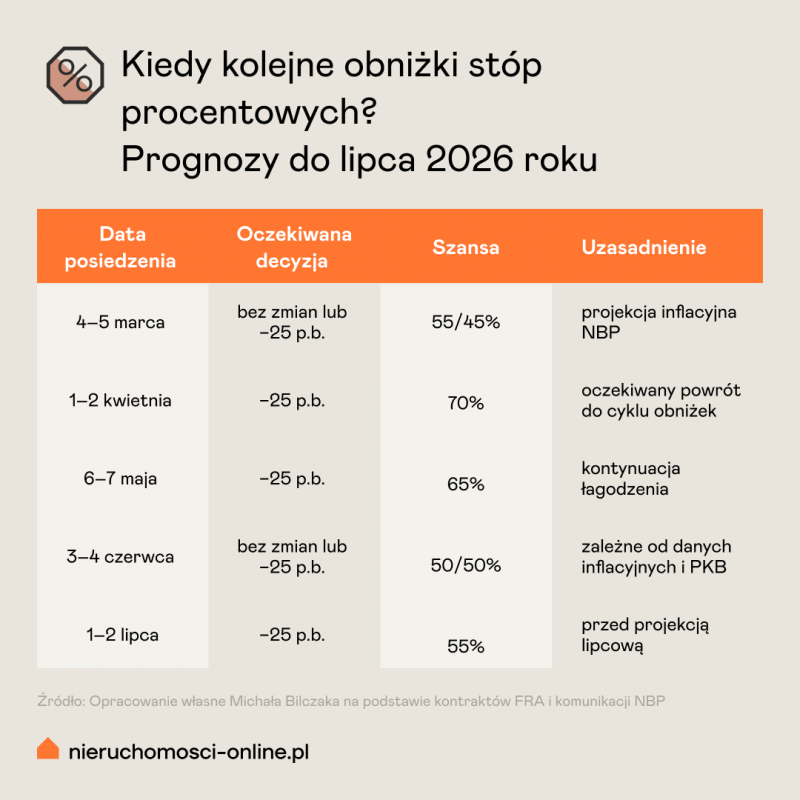

Kiedy kolejne obniżki?

Marcowe posiedzenie będzie przełomowe – Rada po raz pierwszy w tym roku otrzyma pełen pakiet informacji: nową projekcję inflacyjną, dane o PKB za IV kwartał i styczniowy odczyt CPI. Jeśli inflacja potwierdzi trend spadkowy, obniżka o 25 punktów bazowych stanie się scenariuszem bazowym. Bardziej prawdopodobny wydaje się jednak kwiecień – dający Radzie dodatkowy miesiąc na analizę efektów dotychczasowego luzowania.

Prognozy analityków bankowych na koniec 2026 roku wskazują na stopę referencyjną w przedziale 3,25–3,50%. Optymistyczne scenariusze zakładają łączne cięcia o 75 punktów bazowych, ostrożniejsze – o 50 pb. W obu przypadkach kierunek jest jednoznaczny – stopy w drugiej połowie roku będą niższe niż dziś.

Chcesz być na bieżąco?

Dołącz do newslettera

Co przyniesie kolejna obniżka?

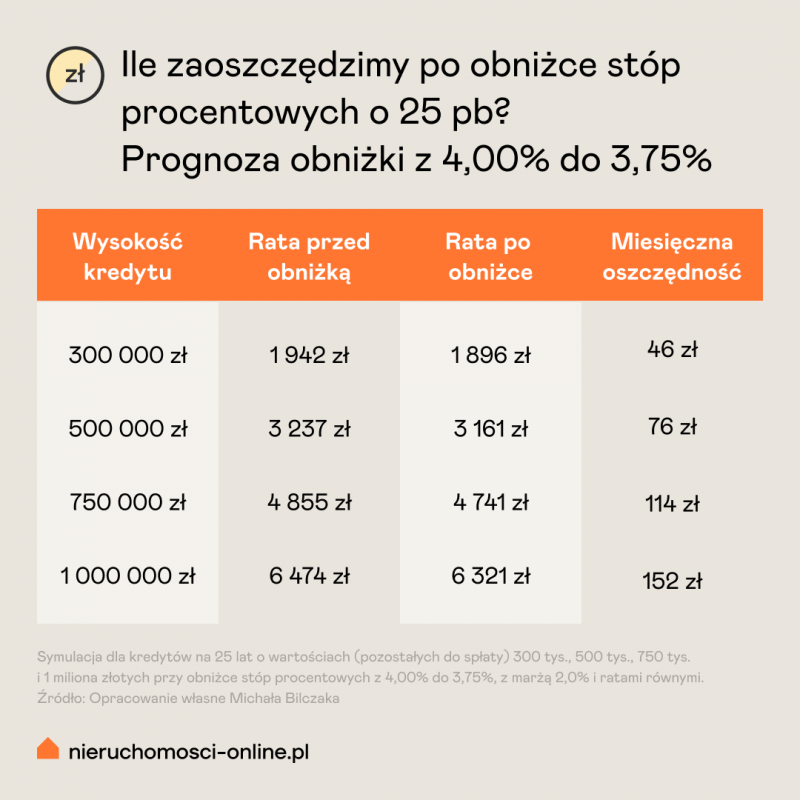

Stopa referencyjna pozostaje na poziomie 4,00%, ale rynek wycenia dalsze cięcia w najbliższych kwartałach.

Scenariusz 1: Obniżka o 25 p.b. (stopa referencyjna 3,75%)

Na pierwszy rzut oka 46 czy 76 złotych miesięcznie nie robi wrażenia. Warto jednak zauważyć, że gdyby różnicę w racie systematycznie przeznaczać na nadpłatę kapitału, kredyt o wartości 500 000 zł skróci się o ponad rok. To pieniądze, które nie trafiają do banku w formie odsetek, tylko zostają w kieszeni kredytobiorcy. Nawet najdrobniejsza obniżka stóp uruchamia mechanizm, który – przy konsekwentnym działaniu – daje wymierny efekt na koniec okresu kredytowania.

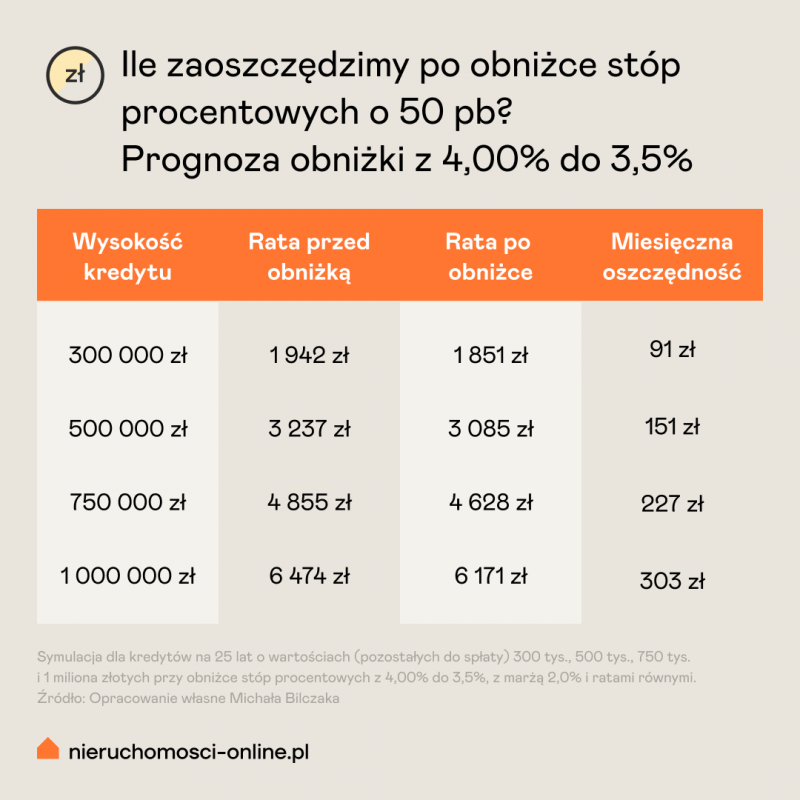

Scenariusz 2: Obniżka o 50 p.b. (stopa referencyjna 3,50%)

Ten scenariusz odpowiada docelowemu poziomowi stóp sygnalizowanemu w komunikacji NBP, czyli 3,50%. Większość analiz bankowych traktuje go jako najbardziej prawdopodobny na koniec 2026 roku. Przy kredycie milionowym miesięczna oszczędność sięga 303 zł, co w skali roku daje ponad 3 600 zł. Ale prawdziwa siła tych liczb ujawnia się w ostatniej kolumnie: gdyby tę różnicę konsekwentnie przeznaczać na nadpłatę, kredyt skróci się o ponad dwa lata. Dwa lata mniej odsetek naliczanych od malejącego salda – to dziesiątki tysięcy złotych, których bank po prostu nie otrzyma.

Nadpłata zamiast konsumpcji – prosta matematyka, która się opłaca

Powyższe symulacje prowadzą do jednego wniosku: różnicę w racie warto przeznaczać na nadpłatę kredytu, a nie na bieżące wydatki. Mechanizm jest prosty, ale warto go dobrze zrozumieć.

Każda rata kredytu składa się z dwóch części: kapitału (spłaty pożyczonej kwoty) i odsetek (kosztu za korzystanie z pieniędzy banku). Odsetki w każdej racie naliczane są od aktualnego salda zadłużenia – im wyższe saldo, tym więcej płacimy bankowi za sam fakt posiadania kredytu. Gdy dokonujemy nadpłaty, bezpośrednio pomniejszamy saldo kapitału. Efekt jest natychmiastowy: już w następnej racie odsetki naliczane są od niższej kwoty, co oznacza, że większa część regularnej raty trafia na spłatę kapitału zamiast na odsetki. Ten efekt kumuluje się z miesiąca na miesiąc – każda kolejna rata „pracuje" coraz wydajniej.

I tu pojawia się kwestia, w której wielu kredytobiorców popełnia błąd – nie należy przy nadpłacie wnioskować o skrócenie okresu kredytowania. Skrócenie okresu powoduje, że bank przelicza harmonogram na nowo i ustala wyższą ratę obowiązkową, bo ten sam pozostały kapitał trzeba spłacić w krótszym czasie. Owszem, kredyt zakończy się szybciej, ale tracimy coś cennego – elastyczność. Jeśli w przyszłości pojawi się trudniejszy miesiąc – utrata zlecenia, nieplanowany wydatek, zmiana sytuacji życiowej – jesteśmy związani wyższą ratą, której bank będzie bezwzględnie egzekwował.

Znacznie korzystniejsze jest pozostawienie okresu kredytowania bez zmian i regularne nadpłacanie. Efekt finansowy jest identyczny – nadpłata pomniejszy kapitał dokładnie tak samo, niezależnie od tego, czy formalny okres jest krótszy, czy dłuższy. Różnica polega na bezpieczeństwie, obowiązkowa rata pozostaje niska, a nadpłaty dokonujemy dobrowolnie, w tempie, na które nas stać. W razie potrzeby możemy je w każdej chwili wstrzymać, wracając do niższej raty — bez konieczności renegocjacji umowy z bankiem.

Ujmując to jeszcze prościej: skoro przez ostatnie lata płaciłeś wyższą ratę i budżet domowy był do niej dostosowany, spadek raty o 150 czy 300 zł nie zmieni stylu życia, ale systematycznie kierowany na nadpłatę zmieni datę, w której staniesz się wolny od kredytu.

Dlaczego WIBOR reaguje z opóźnieniem?

Warto pamiętać, że oprocentowanie kredytu składa się z dwóch części: WIBOR (uzależnionego od stopy referencyjnej, zmiennego w czasie) oraz marży (stałej wartości ustalonej w umowie, która w okresie kredytowania nie ulega zmianie). Obniżki stóp wpływają wyłącznie na składnik WIBOR – marża pozostaje taka, jaką wynegocjowaliśmy przy podpisywaniu umowy.

Choć WIBOR zależy od stopy referencyjnej NBP, zmiana w racie kredytu nie następuje natychmiast. WIBOR w umowie kredytowej – najczęściej w wariancie 3-miesięcznym (3M) lub 6-miesięcznym (6M) – jest aktualizowany w ustalonych cyklach. Nawet jeśli RPP obniży stopę dziś, rata zmieni się dopiero przy najbliższym przeszacowaniu stawki WIBOR w umowie. Opóźnienie może wynosić od kilku tygodni do nawet kilku miesięcy, w zależności od momentu ostatniej aktualizacji. Warto sprawdzić w swojej umowie, kiedy przypada kolejna data zmiany oprocentowania – i nie niepokoić się, jeśli rata nie zmienia się od razu po decyzji RPP.

Jakie mamy warunki kredytowe?

Obecne utrzymanie stóp na obecnym poziomie oznacza stabilizację warunków kredytowych w najbliższych tygodniach. Oprocentowanie najlepszych ofert hipotecznych spadało jednak w styczniu – przede wszystkim dzięki rosnącej konkurencji między bankami.

Porównując oferty wybranych banków, należy pamiętać, że marża i oprocentowanie to tylko jedna strona równania. Przy wyborze kredytu hipotecznego równie istotne są koszty około kredytowe: prowizja za udzielenie, koszt wyceny nieruchomości, wymagane ubezpieczenia (na życie, od ognia, nieruchomości) oraz warunki dodatkowe stawiane przez bank – np. obowiązek posiadania konta osobistego z regularnymi wpływami, karta kredytowa czy zakup produktów inwestycyjnych. Dwie oferty z pozornie identyczną marżą mogą różnić się całkowitym kosztem kredytu o kilkanaście tysięcy złotych w skali całego okresu spłaty. Dlatego zamiast porównywać wyłącznie marże, warto analizować RRSO – czyli rzeczywistą roczną stopę oprocentowania, która uwzględnia większość kosztów dodatkowych.

Sprawdź, jaką masz zdolność kredytową

Czy warto przenosić kredyt hipoteczny do innego banku?

Spadek stóp procentowych i rosnąca konkurencja między bankami sprawiają, że coraz więcej osób rozważa przeniesienie kredytu hipotecznego – czyli tzw. refinansowanie. To naturalna reakcja na pojawiające się w ofertach marże znacząco niższe niż te, które zostały ustalone kilka lat temu, w zupełnie innych warunkach rynkowych. Zanim jednak podejmiemy decyzję, warto dokładnie przeliczyć, czy taka operacja rzeczywiście się opłaca.

Przeniesienie kredytu ma największy sens na początku okresu spłaty — w pierwszych dwóch, trzech latach, kiedy saldo zadłużenia jest najwyższe, a różnica na marży przekłada się na realne, odczuwalne oszczędności w każdej racie. Im dalej w harmonogramie spłat, tym korzyść z niższej marży maleje, bo kapitał do spłaty jest coraz mniejszy. Dla osoby będącej np. w piątym roku kredytowania zysk na racie wynikający z niższej marży może zostać w całości pochłonięty przez koszty towarzyszące refinansowaniu.

Jakie to koszty? Przede wszystkim prowizja za udzielenie nowego kredytu, opłata za wycenę nieruchomości, koszty związane z ustanowieniem nowej hipoteki oraz – co często umyka w kalkulacjach – ubezpieczenie na życie wymagane przez nowy bank. Warto mieć świadomość, że banki narzucają konkretne warunki takiego ubezpieczenia: minimalną sumę ubezpieczenia, okres ochrony, a nierzadko również konkretnego ubezpieczyciela. To oznacza, że prywatna polisa wykupiona wcześniej na korzystnych warunkach i na dowolnie wybraną kwotę może nie spełniać wymagań nowego banku i konieczne będzie zawarcie nowego ubezpieczenia na warunkach przez ten bank dyktowanych.

Niniejsze opracowanie ma jedynie charakter informacyjny. Jego treść nie stanowi porady prawnej, podatkowej, finansowej czy z zakresu obrotu nieruchomościami. W celu uzyskania profesjonalnego wsparcia, skonsultuj się ze specjalistą: https://www.nieruchomosci-online.pl/agenci.html

dr Michał Bilczak - Wykładowca akademicki, ekonomista i prawnik. Specjalizuje się w finansach, rozwoju regionalnym i polityce kredytowej, analizując mechanizmy bezpośrednio wpływające na rynek nieruchomości. Autor ponad 60 publikacji naukowych.