Rada Polityki Pieniężnej na posiedzeniu 13-14 stycznia 2026 roku zdecydowała o utrzymaniu stóp procentowych na niezmienionym poziomie. Stopa referencyjna pozostaje na poziomie 4,00%. Decyzja była zgodna z oczekiwaniami rynku i zapowiedziami prezesa NBP, który po grudniowej obniżce ogłosił przejście w tryb obserwacji. Dla rynku nieruchomości i kredytów hipotecznych oznacza to kilka tygodni stabilizacji – ale zdecydowanie nie stagnacji.

Z tego artykułu dowiesz się:

Po serii sześciu obniżek w 2025 roku, które łącznie sprowadziły stopę referencyjną z 5,75% do 4,00%, Rada zdecydowała się na pauzę. Skala luzowania polityki pieniężnej w minionym roku była imponująca – mówimy o redukcji o 175 punktów bazowych, czyli najintensywniejszym cyklu obniżek od lat.

Dlaczego RPP pozostawiła stopy procentowe bez zmian?

Uzasadnieniem dla wstrzymania cyklu obniżek jest chęć obserwacji efektów dotychczasowego luzowania polityki pieniężnej. Inflacja w grudniu 2025 roku spadła do 2,4% według wstępnego szacunku GUS – czyli poniżej celu NBP wynoszącego 2,5% z dopuszczalnym przedziałem odchyleń ± 1 punkt procentowy. To pierwszy odczyt poniżej środka celu od kwietnia 2024 roku i wyraźny sygnał, że walka z inflacją przyniosła rezultaty. Średnioroczna inflacja za 2025 rok wyniosła 3,6% (dane GUS), co potwierdza skuteczność prowadzonej polityki pieniężnej, choć jednocześnie pokazuje, że przez większość roku wskaźnik pozostawał powyżej celu.

Widoczny jest jednak trend dezinflacyjny, który nabrał tempa w drugiej połowie 2025 roku. Szczególnie istotny jest spadek inflacji bazowej do 2,7% – najniższego poziomu od ponad pięciu lat. To właśnie inflacja bazowa, po wyłączeniu cen żywności i energii, jest najlepszym miernikiem trwałości procesów cenowych w gospodarce. Jej spadek poniżej 3% daje Radzie Polityki Pieniężnej komfort kontynuowania łagodnej polityki pieniężnej bez obaw o rozkotwiczenie oczekiwań inflacyjnych.

Kiedy kolejne obniżki?

Analitycy sektora bankowego są zgodni co do kierunku dalszych zmian, choć różnią się w ocenie tempa i skali luzowania. Prognozy na koniec 2026 roku wskazują na stopę referencyjną w przedziale 3,00–3,50%, przy czym najbardziej optymistyczne scenariusze zakładają zejście do 3,00%, a konserwatywne – zatrzymanie się na poziomie 3,50%. Jako główne argumenty za kontynuacją cyklu obniżek wymienia się stabilizację inflacji w pobliżu celu, brak presji płacowej oraz niskie ceny żywności i paliw na rynkach globalnych.

Rynek oczekuje, że pauza w cyklu obniżek potrwa do wiosny 2026 roku. Najbardziej prawdopodobnym terminem wznowienia cięć jest marzec lub kwiecień – po publikacji marcowej projekcji inflacyjnej NBP, która dostarczy aktualnych danych i prognoz.

Jakie są obecnie warunki kredytowe?

Utrzymanie stóp na obecnym poziomie oznacza stabilizację warunków kredytowych w najbliższych tygodniach. Aktualne oprocentowanie kredytów hipotecznych kształtuje się w przedziale 5,79–6,50% w zależności od oferty, wysokości wkładu własnego i typu oprocentowania. Co istotne, różnica między kredytami ze stałą a zmienną stopą praktycznie się zniwelowała, co daje kredytobiorcom większą swobodę wyboru bez konieczności spekulowania na temat przyszłych decyzji RPP. Najlepsze oferty ze stałym oprocentowaniem zaczynają się od poziomu 5,79–5,85%.

Do tego różnice między oprocentowaniem stałym i zmiennym coraz bardziej się zacierają. Jeszcze dwa lata temu spread między tymi produktami sięgał 1–1,5 punktu procentowego na korzyść oprocentowania zmiennego. Dziś różnica jest marginalna, co wynika z oczekiwań rynku na dalsze obniżki stóp (obniżających atrakcyjność stałego oprocentowania) przy jednoczesnej chęci banków do pozyskiwania klientów na produkty z przewidywalnym ryzykiem stopy procentowej. Dla kredytobiorców oznacza to sytuację komfortową – wybór typu oprocentowania staje się kwestią indywidualnych preferencji dotyczących przewidywalności rat, a nie kalkulacji ekonomicznej.

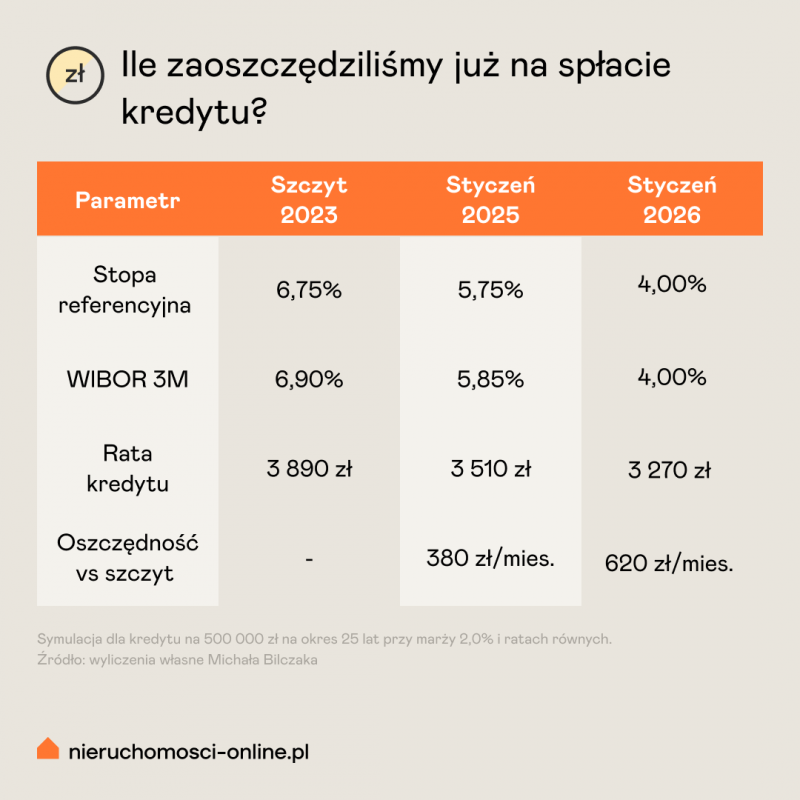

Ile zaoszczędziliśmy dzięki obniżkom stóp procentowych?

Dla osób spłacających już kredyty hipoteczne ze zmiennym oprocentowaniem styczniowa pauza oznacza utrzymanie rat na obecnym poziomie. Sześć obniżek z 2025 roku przyniosło już wymierne oszczędności.

Powyższa symulacja pokazuje, że kredytobiorca spłacający kredyt o wartości 500 000 zł zaciągnięty w okresie najwyższych stóp oszczędza dziś 620 zł miesięcznie, czyli 7 440 zł rocznie. W całym okresie kredytowania suma oszczędności – przy założeniu utrzymania obecnego poziomu stóp – wyniesie ponad 185 000 zł. To kwota porównywalna z ceną niewielkiego mieszkania w mniejszym mieście lub wysokim wkładem własnym przy zakupie kolejnej nieruchomości. Dalsze cięcia do poziomu 3,50% mogą oznaczać dodatkowy spadek raty o 150–200 zł miesięcznie.

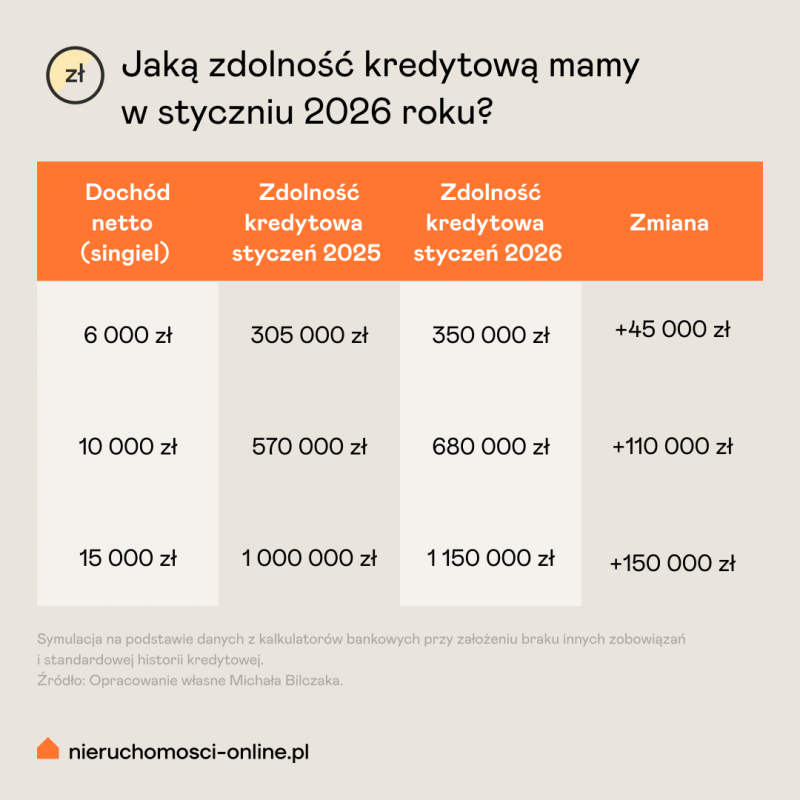

Jaką mamy zdolność kredytową w 2026?

Zdolność kredytowa Polaków pozostaje na poziomie z końca 2025 roku, ale warto podkreślić skalę poprawy, jaka dokonała się w ciągu ostatnich dwunastu miesięcy. Każda obniżka stopy procentowej o 1 punkt procentowy zwiększa zdolność kredytową przeciętnego gospodarstwa domowego o około 8% (wyliczenia własne na podstawie metodologii rekomendacji S KNF). Skumulowany efekt sześciu obniżek z 2025 roku przełożył się na wzrost zdolności kredytowej o 12–15% w zależności od profilu klienta i polityki kredytowej banku.

Poprawa zdolności kredytowej ma charakter progresywny – osoby o wyższych dochodach zyskują więcej w wartościach bezwzględnych. Singiel zarabiający 15 000 zł netto może dziś pożyczyć o 150 000 zł więcej niż rok temu, co w Warszawie oznacza możliwość zakupu mieszkania o 8–10 mkw. większego lub w lepszej lokalizacji. Dla osób o dochodach 6 000 zł wzrost o 45 000 zł również ma znaczenie – pozwala na sfinansowanie wykończenia mieszkania lub zakup miejsca parkingowego.

Sprawdź, jaką masz zdolność kredytową

Ile kredytów zaciągnęliśmy w 2025 roku?

Akcja kredytowa pozostaje silna i osiąga rekordowe poziomy. W ciągu pierwszych jedenastu miesięcy 2025 roku banki udzieliły kredytów hipotecznych o wartości około 96 mld zł, co oznacza wzrost o 18,1% w porównaniu z analogicznym okresem roku poprzedniego (dane Związku Banków Polskich). Średnia kwota udzielonego kredytu w listopadzie 2025 osiągnęła rekordowy poziom 456 000 zł – to wynik zarówno wyższych cen nieruchomości, jak i rosnącej zdolności kredytowej. Dla porównania, średnia kwota kredytu w listopadzie 2024 wynosiła 412 000 zł, a w listopadzie 2023 – 378 000 zł.

Widoczny jest systematyczny wzrost zarówno wartości, jak i liczby udzielanych kredytów w każdym kolejnym kwartale. Szczególnie dynamiczny był czwarty kwartał, kiedy to seria obniżek stóp z jesieni 2025 roku przełożyła się na zwiększoną aktywność kredytobiorców. Szacuję, że łączna wartość kredytów hipotecznych udzielonych w całym 2025 roku przekroczyła 102 mld zł – najlepszy wynik od 2021 roku, kiedy rynek napędzany był rekordowo niskimi stopami procentowymi i ożywieniem po pandemii.

Dla rynku nieruchomości decyzja RPP oznacza przedłużenie obecnego stanu równowagi. Uważam, że mamy do czynienia z dwufazowym scenariuszem na 2026 rok.

- Pierwsza połowa roku to okres stabilizacji cen przy szerokiej ofercie i silnej pozycji negocjacyjnej kupujących.

- Druga połowa może przynieść ożywienie popytu napędzane oczekiwanymi obniżkami stóp, co przełoży się na umiarkowany wzrost cen w granicach 2–5% w zależności od lokalizacji i segmentu rynku.

W 2026 rok wchodzimy w stanie korzystnej stabilizacji po burzliwym okresie wysokich stóp procentowych. Styczniowa decyzja RPP o utrzymaniu stóp bez zmian była w pełni oczekiwana i nie zmienia średnioterminowych perspektyw. Najważniejszym czynnikiem pozostaje tempo dalszych obniżek oraz realizacja optymistycznych prognoz inflacyjnych. Jeśli inflacja utrzyma się blisko celu, a gospodarka będzie rosła zgodnie z oczekiwaniami, druga połowa roku przyniesie dalsze cięcie stóp o 50–75 punktów bazowych, co przełoży się na poprawę zdolności kredytowej o kolejne 5–7% i może ożywić popyt na rynku mieszkaniowym.

Dla osób planujących zakup nieruchomości obecne miesiące oferują unikalne połączenie: stabilne i relatywnie niskie stopy procentowe, szeroką ofertę oraz realną możliwość negocjacji cen – szczególnie na rynku wtórnym i w segmencie większych lokali.

Chcesz być na bieżąco?

Dołącz do newslettera

Niniejsze opracowanie ma jedynie charakter informacyjny. Jego treść nie stanowi porady prawnej, podatkowej, finansowej czy z zakresu obrotu nieruchomościami. W celu uzyskania profesjonalnego wsparcia, skonsultuj się ze specjalistą: https://www.nieruchomosci-online.pl/agenci.html

dr Michał Bilczak - Wykładowca akademicki, ekonomista i prawnik. Specjalizuje się w finansach, rozwoju regionalnym i polityce kredytowej, analizując mechanizmy bezpośrednio wpływające na rynek nieruchomości. Autor ponad 60 publikacji naukowych.