Rada Polityki Pieniężnej zaskoczyła rynki i analityków, obniżając w październiku 2025 roku stopę referencyjną o 25 punktów bazowych – z 4,75% do 4,50%. Decyzja przyszła wcześniej niż powszechnie przewidywano, bo większość ekspertów wskazywała listopad jako najbardziej prawdopodobny termin kolejnego ruchu.

Ta nieoczekiwana kontynuacja cyklu obniżek to dobra wiadomość dla kredytobiorców, ale jednocześnie moment na mądre zarządzanie już osiągniętymi oszczędnościami i unikanie pochopnych decyzji o refinansowaniu.

Dlaczego RPP zaskoczyła rynek?

Październikowa obniżka jest kontynuacją cyklu łagodzenia polityki monetarnej rozpoczętego w maju 2025 roku. Od tego czasu stopa referencyjna spadła już łącznie o 125 punktów bazowych – z 5,75% do obecnych 4,50%. Choć większość analityków spodziewała się, że Rada poczeka do listopada na nową projekcję inflacyjną NBP, październikowe dane makroekonomiczne okazały się na tyle przekonujące, że RPP zdecydowała się działać szybciej.

Najnowsze dane makroekonomiczne wskazują na osiągnięcie delikatnej równowagi. Inflacja we wrześniu wyniosła 2,9% rok do roku –- trzeci miesiąc z rzędu poniżej 3%. To poziom mieszczący się w dopuszczalnym przedziale odchyleń od celu NBP (2,5% ±1 pkt proc.). Inflacja bazowa, po wyłączeniu cen żywności i energii, utrzymała się na poziomie 3,1-3,2%. Wzrost gospodarczy utrzymuje się na poziomie około 3,2% rok do roku, co potwierdza, że gospodarka dobrze znosi dotychczasowe łagodzenie polityki monetarnej bez ryzyka przegrzania koniunktury.

Europejski Bank Centralny również kontynuuje ostrożne obniżki po intensywnym cyklu cięć. Podstawowa stopa procentowa w strefie euro ustabilizowała się na poziomie zbliżonym do inflacji, osiągając realną stopę bliską zera. Globalny kontekst – szczególnie działania amerykańskiej Rezerwy Federalnej – wspiera banki centralne w dalszym łagodzeniu polityki monetarnej.

Co mówili analitycy i dlaczego się pomylili?

Analitycy banków praktycznie jednogłośnie wskazywali listopad lub grudzień jako termin kolejnej obniżki. Argumentacja była jasna: Rada będzie chciała poczekać na nową projekcję inflacyjną NBP, która tradycyjnie pojawia się w listopadzie.

Większość ekonomistów podkreślała, że choć wrześniowa inflacja (2,9%) była nieco niższa od oczekiwań, to jej struktura – szczególnie utrzymująca się na wysokim poziomie inflacja bazowa oraz dynamika cen usług (6% r/r) napędzana presją płacową – nie daje wystarczających argumentów za natychmiastowym cięciem w październiku. Okazało się inaczej. RPP zdecydowała się działać szybciej, prawdopodobnie biorąc pod uwagę:

- Stabilną trajektorię spadku inflacji przez trzy kolejne miesiące

- Brak sygnałów o ponownym przyspieszeniu wzrostu cen

- Pozytywne efekty dotychczasowych obniżek na gospodarkę

- Kontekst międzynarodowy sprzyjający dalszemu łagodzeniu

Gabriela Masłowska, członkini RPP, jeszcze przed październikowym posiedzeniem mówiła w wypowiedziach medialnych, że w 2025 roku możliwe jest „kolejne dostosowanie stóp, choć wydaje się, że nie więcej niż raz”. Podkreślała, że Rada powstrzymuje się przed mocnym obniżaniem stóp, aby nie spowodować konieczności ich późniejszych podwyżek, co nie sprzyjałoby stabilności makroekonomicznej. Październikowa decyzja pokazuje jednak, że warunki makroekonomiczne pozwoliły na kontynuację cyklu.

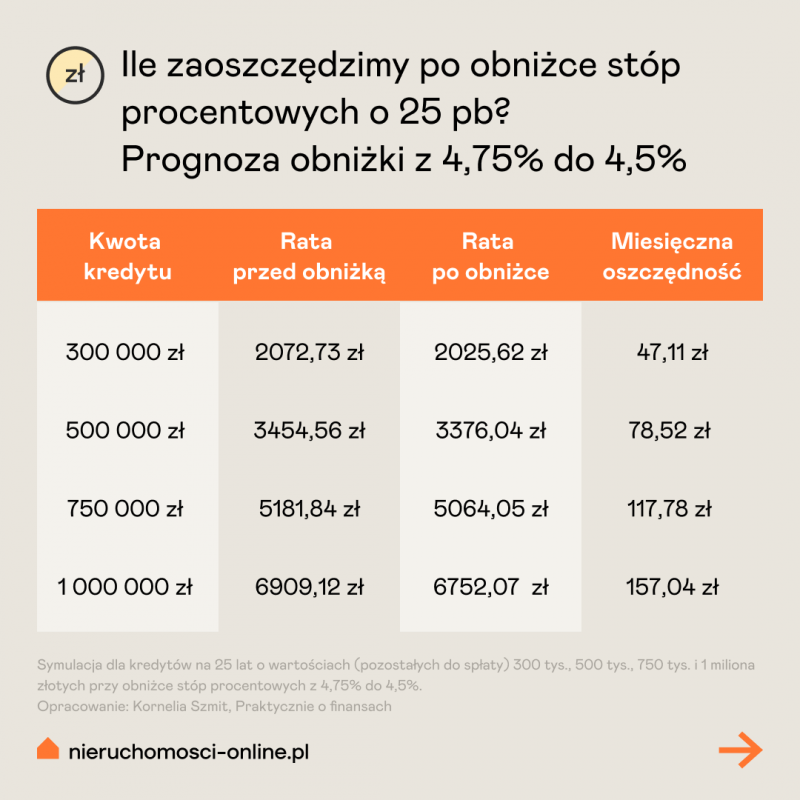

Ile na obniżce zaoszczędzą kredytobiorcy?

Efekt obniżek od maja do października 2025 roku jest wymierny w portfelach milionów Polaków. Poniższa tabela pokazuje obecną sytuację przy stopie referencyjnej 4,50%.

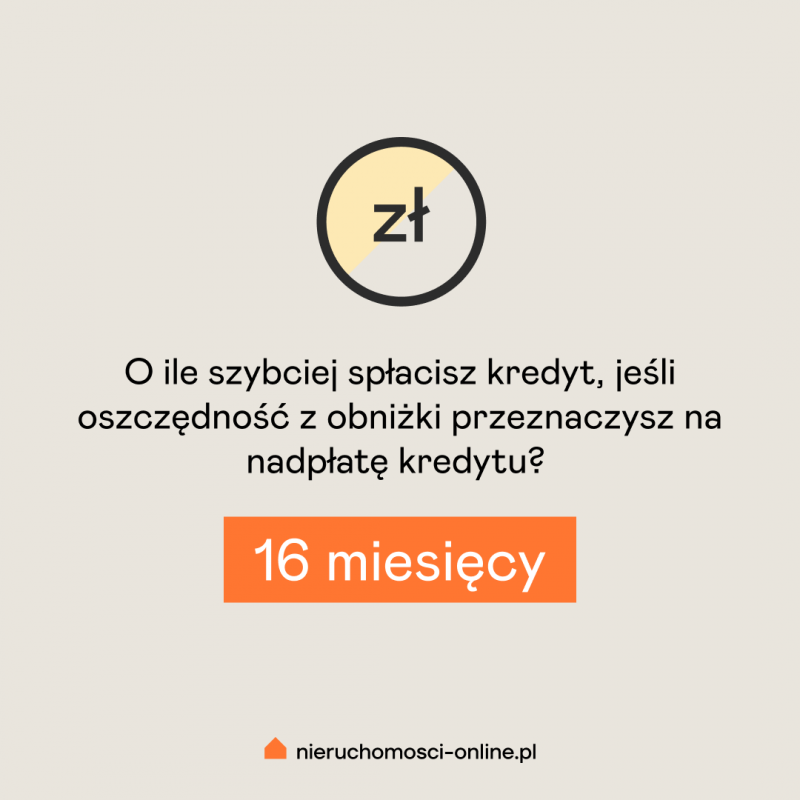

Strategiczne wykorzystanie już osiągniętych oszczędności poprzez nadpłaty kapitałowe może skrócić okres kredytowania o 12-18 miesięcy, w zależności od wysokości zadłużenia. Kredytobiorca z zobowiązaniem na poziomie 500 tysięcy złotych, konsekwentnie przekierowujący miesięczne oszczędności na nadpłaty, może zakończyć spłatę kredytu ponad rok wcześniej.

Refinansowanie kredytu – największy błąd października 2025

Październikowa obniżka stóp tylko zintensyfikuje kampanie reklamowe banków kierowane do kredytobiorców z innych instytucji. Symulatory kredytowe pokazują kusząco niskie raty, a doradcy zachęcają do „skorzystania z okazji”. To właśnie teraz, gdy raty właśnie spadły, wielu Polaków może popełnić kosztowny błąd finansowy, myśląc, że w innym banku będzie jeszcze taniej. Fundamentalna prawda jest taka, że stopa referencyjna NBP jest taka sama dla wszystkich. Jeśli dziś wynosi 4,50%, to wpływa identycznie na kredyty w każdym banku w Polsce.

Różnice w oprocentowaniu kredytów nie wynikają ze stopy referencyjnej, ale z trzech innych czynników:

1. Moment fixingu WIBOR

Twój kredyt może mieć WIBOR 3M lub 6M, który jest aktualizowany w różnych momentach. Jeśli Twój WIBOR odnawia się dopiero w grudniu, to symulator w nowym banku może pokazywać już niższą ratę, bo uwzględnia WIBOR z października (po obniżce). To złudzenie oszczędności – Twój WIBOR i tak spadnie za dwa miesiące.

2. Marża banku

To jest jedyny prawdziwie zmienny element, który różni banki. Jeśli masz kredyt z marżą 1,5%, a nowy bank oferuje 2,2% – nie zaoszczędzisz ani złotówki, tylko stracisz na kosztach przeniesienia. Sprawdź swoją rzeczywistą marżę przed podjęciem jakiejkolwiek decyzji.

3. Koszty okołokredytowe

Przeniesienie kredytu to:

- Opłata za wcześniejszą spłatę w starym banku (nawet do 3% kapitału)

- Koszty wyceny nieruchomości (1500 – 3000 zł)

- Ubezpieczenie nieruchomości i życia w nowym banku (często droższe)

- Opłaty notarialne za wpis i wykreślenie hipoteki (1500 – 2500 zł)

- Czas – proces trwa 2–3 miesiące

Przykład z życia:

Kredytobiorca z zadłużeniem 500 000 zł widzi w symulacji nowego banku ratę niższą o 150 zł. Entuzjastycznie rozpoczyna proces przeniesienia. Po trzech miesiącach okazuje się, że:

- Jego WIBOR w starym kredycie spadł (bo minął okres fixingu)

- Marża w nowym banku jest o 0,4 pp wyższa

- Poniósł 15 000 zł kosztów przeniesienia

- Rzeczywista oszczędność: 0 zł, strata: 15 000 zł

Drugi błąd: krótki okres kredytowania

Wielu kredytobiorców popełnia kolejny kosztowny błąd już na etapie wyboru parametrów kredytu – wybiera krótszy okres kredytowania „żeby mniej przepłacić”. To błędne myślenie.

Zasada optymalizacji: Zawsze wybieraj maksymalnie długi okres kredytowania – do 30 lat (kredyty na 35 lat scoringowo praktycznie nie przechodzą). Dlaczego?

- Dłuższy okres = niższe odsetki w obowiązkowej racie

- Niższe odsetki = niższe zobowiązanie miesięczne = lepsza zdolność kredytowa

- Możesz ZAWSZE spłacać więcej jako nadpłata kapitału

- Nadpłata kapitału = gwarantowana oszczędność na odsetkach

- W razie problemów finansowych masz niższą obowiązkową ratę do spłacenia

Gdy nadpłacasz kredyt, spłacasz kapitał, a nie odsetki – więc z tej nadpłaty większa część kapitału schodzi już w danym miesiącu. Ale w miesiącu, gdy masz nieprzewidziane wydatki, zostajesz z niższym obowiązkowym kosztem raty. To świadome zarządzanie finansami i długami – elastyczność przy zachowaniu efektywności spłaty.

Co ze stałym oprocentowaniem?

Niektóre banki obecnie intensywnie promują kredyty ze stałym oprocentowaniem. Brzmi bezpiecznie, prawda? W polskich realiach to może być pułapka.

Prawda o „stałym” oprocentowaniu w Polsce:

- Okres stałej stopy to MAKSYMALNIE 5–10 lat, nie cały kredyt

- Po tym okresie przechodzisz automatycznie na zmienne oprocentowanie (marża pozostaje stała przez cały okres kredytowania, ale możesz przejść ponownie na stałe –już z warunkami WIBOR obowiązującymi w dniu nowego ustalenia, a nie z dnia zaciągnięcia kredytu)

- Stałe oprocentowanie ustalane jest na poziomie zabezpieczającym bank przed spadkami – dziś stałe jest często nawet niższe niż zmienne

O czym świadczy to, że stałe jest niższe niż zmienne?

To jasny sygnał, że banki chcą utrzymać wysokie przychody z odsetek przy założeniu niskiej stopy referencyjnej w projekcji NBP. Blokują kredytobiorców w „korzystnym” stałym oprocentowaniu dziś, podczas gdy zmienne będzie dalej spadać.

Kiedy NIE brać stałego oprocentowania?

Dokładnie teraz – w trakcie lub tuż po cyklu obniżek stóp procentowych. Blokujesz się na lata w oprocentowaniu wyższym niż to, które będzie obowiązywało przy zmiennej stopie za kilka miesięcy. To jak kupowanie ubezpieczenia od powodzi, gdy woda już opada.

Ważne zasady przenoszenia i zamiany kredytów:

- Kredyt ze stałym oprocentowaniem można przenieść TYLKO na stałe oprocentowanie

- Kredyt ze zmiennym można przenieść na stałe lub zmienne

- Kredyt ze zmiennym można zamienić na stałe w każdym momencie (u obecnego kredytodawcy)

Sprawdź, jaką masz zdolność kredytową

Prognozy na kolejne miesiącePaździernikowa obniżka zaskoczyła rynek, ale nie oznacza końca cyklu. W prognozach dotyczących dalszych ruchów RPP widać jednak większą ostrożność: 🔸Grudzień 2025: Możliwa kolejna obniżka o 25 pb – stopa referencyjna spadłaby do 4,25% Łączny efekt pełnego cyklu obniżek może oznaczać spadek stopy referencyjnej o 150-175 punktów bazowych od szczytu. Dla kredytobiorcy z zobowiązaniem 500 000 zł to miesięczna oszczędność rzędu 350-400 złotych względem najwyższych rat z początku 2025 roku. |

Co robić teraz?

- Sprawdź swoją aktualną marżę – to Twoja najbardziej wartościowa informacja

- Zignoruj oferty refinansowania oparte tylko na „niższym oprocentowaniu”

- Kontynuuj nadpłaty kapitałowe z już osiągniętych oszczędności

- Nie blokuj się w stałym oprocentowaniu w obecnej fazie cyklu

- Przy nowym kredycie wybieraj maksymalny okres – 30 lat, a różnicę płać jako nadpłatę

- Poczekaj na efekt październikowej obniżki – pojawi się w Twojej racie po najbliższym fixingu WIBOR

Październik przyniósł zaskoczenie w postaci obniżki, ale nie oznacza to, że masz reagować pochopnie na oferty banków. Sprawdź, co masz w umowie, policz swoje opcje i nie daj się nabrać na pozornie korzystne oferty refinansowania. Nadpłacaj kredyt, jeśli możesz, i obserwuj kolejne ruchy RPP – cykl obniżek prawdopodobnie jeszcze się nie skończył. Ci, którzy teraz podejmują przemyślane decyzje zamiast reagować na każdą reklamę banku, za rok będą mieli wyraźnie mniej do spłacenia.

Wszystkie przedstawione wyliczenia uwzględniają fakt, że oprocentowanie kredytu składa się ze stawki WIBOR (zmiennej w zależności od stopy referencyjnej NBP) oraz marży banku (stałej przez cały okres kredytowania). Obniżki stóp wpływają wyłącznie na komponent WIBOR-owy, dlatego rzeczywiste oszczędności są proporcjonalnie mniejsze od nominalnej wartości cięć stóp procentowych.

Treści umieszczone w artykule są indywidualnymi interpretacjami i poglądami jego autora. Nie stanowią porad finansowych, podatkowych ani prawnych.

Chcesz być na bieżąco?

Dołącz do newslettera

Kornelia Szmit - Wykładowczyni, ekspert finansowy w ANG Odpowiedzialne Finanse S.A., pośrednik nieruchomości, popularyzatorka nauki, ekspert grup doradczych dot. polityki mieszkaniowej i REiT przy Ministerstwie Rozwoju i Technologii, prowadząca w social mediach stronę @praktycznieofinansach (IG).