Rada Polityki Pieniężnej kontynuuje cykl łagodzenia polityki monetarnej, obniżając we wrześniu 2025 roku stopę referencyjną o 25 punktów bazowych do poziomu 4,75%. To kolejny krok w kierunku normalizacji kosztów pieniądza po okresie rekordowo wysokich stóp procentowych, które przez ostatnie lata dramatycznie zwiększyły koszty kredytów hipotecznych. Dlaczego to może być najlepsza wiadomość dla Twojego portfela w 2025 roku?

Decyzja RPP o kontynuowaniu obniżek stóp procentowych jest uzasadniona znaczącym spadkiem inflacji. W lipcu bieżącego roku inflacja spadła do 3,1 proc., znajdując się w granicach dopuszczalnych odchyleń od celu inflacyjnego NBP (wynosi on 2,5 proc., ale dopuszcza odchylenia w górę i w dół o 1 pkt proc.). W sierpniu wyniosła już 2,8%.

Decyzja RPP wpisuje się również w globalny trend łagodzenia polityki monetarnej. Europejski Bank Centralny prowadzi agresywny cykl obniżek stóp od czerwca 2024 roku. Była już ósma obniżka stóp procentowych w Europejskim Banku Centralnym w ramach rozpoczętego w 2024 roku cyklu luzowania polityki pieniężnej. Podstawowa stopa procentowa w EBC niemal zrównała się z inflacją HCIP za ostatnie 12 miesięcy, która w maju wyniosła 1,9%. Oznacza to, że realna stopa procentowa w strefie euro liczona ex post jest obecnie zbliżona do zera.

Również amerykańska Rezerwa Federalna znajduje się pod presją obniżenia stóp procentowych, co daje większą swobodę innym bankom centralnym, w tym NBP.

Stymulowanie aktywności gospodarczej przez obniżenie stóp procentowych ma na celu przeciwdziałanie hamującemu wpływowi wysokich kosztów finansowania na inwestycje przedsiębiorstw i wydatki konsumpcyjne gospodarstw domowych. Łagodniejsze warunki kredytowe powinny przełożyć się na zwiększenie popytu inwestycyjnego i konsumpcyjnego, wspierając tym samym wzrost PKB.

Akcja kredytowa a obniżki stóp procentowych

Odciążenie kredytobiorców stanowi bezpośredni efekt obniżek dla milionów Polaków spłacających zobowiązania zaciągnięte na zmienną stopę procentową. Każde cięcie stóp przekłada się na redukcję miesięcznych rat, zwiększając dostępny dochód gospodarstw domowych i ich zdolność do dodatkowych wydatków lub oszczędzania.

W 2025 roku, wraz z pierwszymi obniżkami stóp rozpoczętymi w maju, obserwuje się wzrost zainteresowania kredytami hipotecznymi. Banki sygnalizują zwiększoną liczbę zapytań o kredyty, a prognozy wskazują, że dalsze obniżki stóp mogą przyczynić się do znaczącego wzrostu akcji kredytowej w drugiej połowie roku, z potencjalną sprzedażą kredytów na poziomie 100-120 miliardów złotych rocznie.

Ile zaoszczędzą kredytobiorcy?

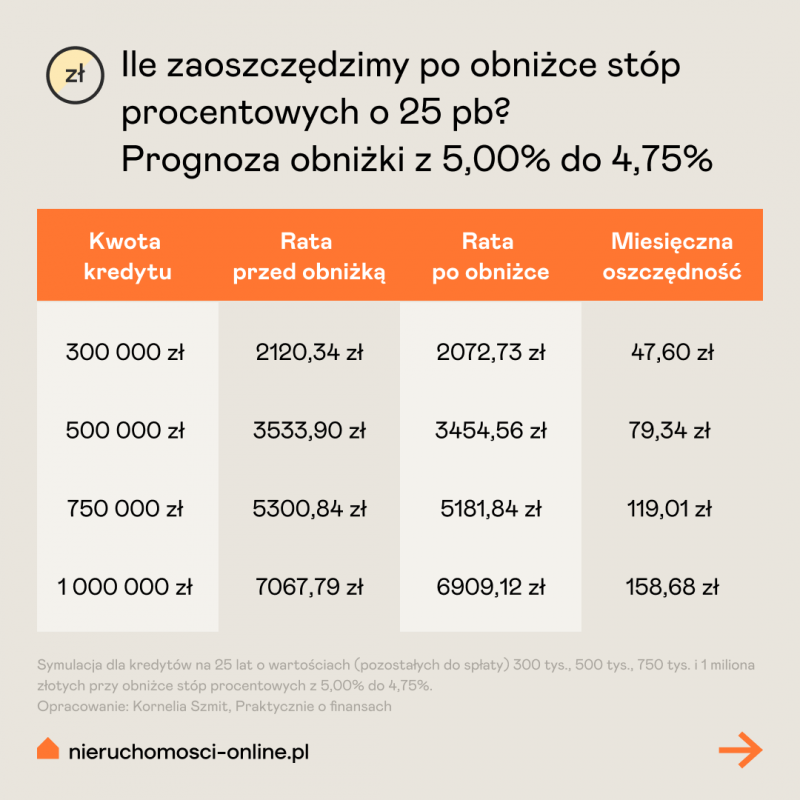

Przewidywania na przełom roku 2025/2026? Wrzesień 2025: Obniżka o 25 pb – stopa referencyjna spadła do 4,75% |

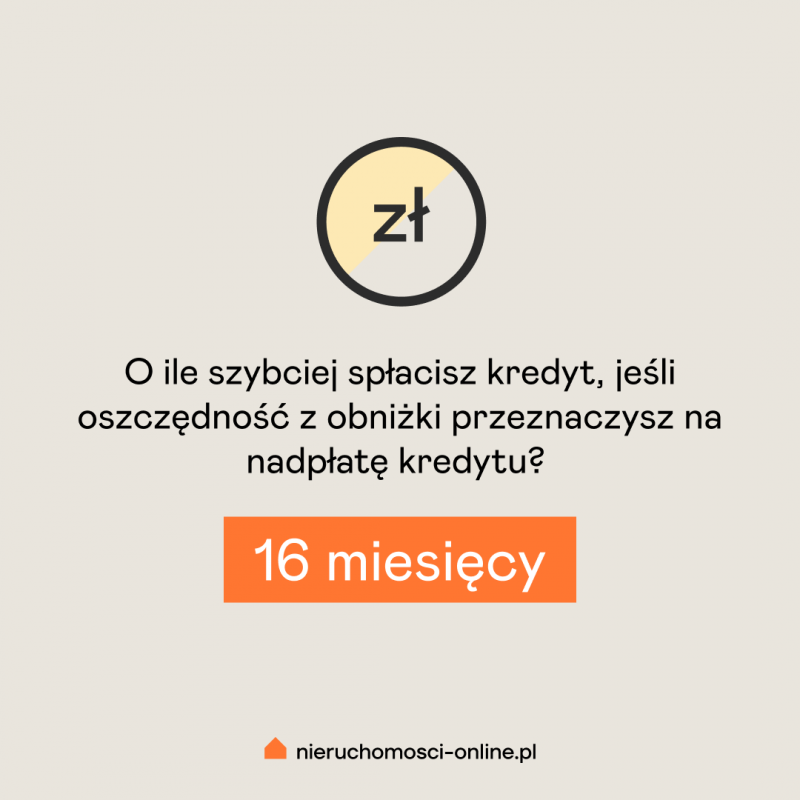

Wrześniowa obniżka o 25 punktów bazowych przynosi kredytobiorcom miesięczne oszczędności w przedziale od 47 do 159 złotych, w zależności od wysokości zadłużenia. Kwoty te, choć pozornie niewielkie w kontekście całkowitej wysokości raty, nabierają znaczenia w perspektywie długoterminowej. Zasadniczym czynnikiem staje się sposób wykorzystania tych środków przez kredytobiorców. Strategiczne wykorzystanie oszczędności z pierwszej obniżki w formie nadpłat kapitałowych skutkuje skróceniem okresu kredytowania o około 16 miesięcy, co oznacza eliminację ponad roku płatności rat i przekłada się na oszczędności znacznie przekraczające nominalną wartość miesięcznych obniżek.

Druga, jesienna obniżka o kolejne 25 punktów bazowych podwoi miesięczne oszczędności do poziomu 95-316 złotych. W tym momencie łączny wpływ obniżek stóp na budżety gospodarstw domowych staje się bardziej wymierny. Kredytobiorca z zadłużeniem na poziomie 500 tysięcy złotych oszczędzi miesięcznie 158 złotych, co w skali roku daje 1896 złotych mniej wydatków na obsługę długu. Konsekwentne przekierowywanie całości oszczędności na nadpłaty kapitałowe po dwóch obniżkach prowadzi do skrócenia okresu spłaty kredytu o 30 miesięcy – czyli 2,5 roku. Ta różnica ma fundamentalne znaczenie dla finansów gospodarstwa domowego, ponieważ oznacza eliminację 30 rat kredytowych oraz związanych z nimi kosztów odsetkowych.

Porównanie różnych strategii postępowania z oszczędnościami pokazuje znaczące różnice w ostatecznych efektach finansowych. Kredytobiorca, który wykorzystuje oszczędności na bieżącą konsumpcję, otrzymuje krótkoterminową poprawę standardu życia, ale nie zmienia swojej długoterminowej sytuacji finansowej. Po zakończeniu 25-letniego okresu kredytowania jego sytuacja majątkowa pozostaje taka sama jak w scenariuszu bez obniżek stóp. Alternatywne podejście polegające na inwestowaniu oszczędności w instrumenty finansowe o oprocentowaniu 5% rocznie przynosi po 25 latach dodatkowy kapitał, ale kredytobiorca nadal ponosi pełne koszty obsługi długu przez cały pierwotny okres. Strategia nadpłat kapitałowych okazuje się najbardziej efektywna ekonomicznie ze względu na gwarantowany zwrot w postaci oszczędności na odsetkach oraz skrócenie okresu zadłużenia.

*Wszystkie przedstawione wyliczenia uwzględniają fakt, że oprocentowanie kredytu składa się ze stawki WIBOR (zmiennej w zależności od stopy referencyjnej NBP) oraz marży banku (stałej przez cały okres kredytowania). Obniżki stóp wpływają wyłącznie na komponent WIBOR-owy, dlatego rzeczywiste oszczędności są proporcjonalnie mniejsze od nominalnej wartości cięć stóp procentowych.

Psychologia finansowa? Dlaczego większość Polaków nie korzysta z tej szansy? |

Co dalej?

Czynniki determinujące przyszłe decyzje RPP obejmują przede wszystkim trajektorię wskaźników inflacyjnych oraz reakcję poszczególnych sektorów gospodarki na łagodzenie polityki monetarnej. NBP musi utrzymać delikatną równowagę między stymulowaniem wzrostu gospodarczego a zachowaniem stabilności cenowej w średnim okresie.

Długoterminowe uwarunkowania strukturalne wskazują, że normalizacja stóp procentowych nie będzie oznaczać powrotu do ultra niskich poziomów z okresu 2010-2020. Permanentne zmiany w gospodarce światowej – wzrost kosztów energii, reorganizacja łańcuchów dostaw, demograficzne starzenie się społeczeństw rozwiniętych – sugerują, że „nowa równowaga” charakteryzować się będzie wyższymi kosztami pieniądza niż w poprzedniej dekadzie.

Konsekwencje dla różnych grup ekonomicznych będą zróżnicowane. Kredytobiorcy doświadczą stopniowej ulgi w spłacie zobowiązań, podczas gdy sektor bankowy przejdzie fazę dostosowania marż do nowych warunków rynkowych. Dla całej gospodarki oznacza to możliwość przyspieszenia tempa inwestycji i konsumpcji po okresie ograniczeń monetarnych.

Praktyczne wskazówki dla kredytobiorców? Optymalne wykorzystanie obniżek stóp procentowych wymaga strategicznego podejścia do zarządzania zadłużeniem. Zamiast traktować redukcję rat jako dodatkowy dochód przeznaczony na konsumpcję, warto rozważyć przekierowanie tych środków na nadpłaty kapitałowe kredytu hipotecznego. Taki wybór skutkuje skróceniem okresu spłaty oraz znacznymi oszczędnościami na odsetkach w całym okresie kredytowania. ? Matematyka nadpłat kapitałowych jest bezlitosna – każda złotówka wpłacona dodatkowo na kapitał kredytu eliminuje konieczność płacenia odsetek od tej kwoty przez pozostałe lata spłaty. W praktyce oznacza to, że nadpłata 1000 złotych dziś może zaoszczędzić kilka tysięcy złotych odsetek w perspektywie całego kredytu. |

Kornelia Szmit - Wykładowczyni, ekspert finansowy w ANG Odpowiedzialne Finanse S.A., pośrednik nieruchomości, popularyzatorka nauki, ekspert grup doradczych dot. polityki mieszkaniowej i REiT przy Ministerstwie Rozwoju i Technologii, prowadząca w social mediach stronę @praktycznieofinansach (IG).