Dziś, 2 czerwca 2026 roku, Rada Polityki Pieniężnej trzeci raz z rzędu po marcowej obniżce utrzymała stopy procentowe na niezmienionym poziomie. Stopa referencyjna NBP pozostała na 3,75%. Konsensus dziewięciu największych banków komercyjnych w Polsce był jednomyślny. Decyzja nie była zaskoczeniem, ale powody, które za nią stoją, układają się w ostrożny i wymagający obraz polskiej polityki pieniężnej w środku 2026 roku.

Co dziś leży na stole

Po marcowej obniżce o 25 punktów bazowych, kwietniowej pierwszej pauzie z mocnym komunikatem i majowej drugiej pauzie potwierdzającej ostrożny kurs, czerwcowa decyzja jest trzecim z rzędu posiedzeniem bez ruchu w dół. Stopy zostały utrzymane na dotychczasowym poziomie:

- referencyjna na 3,75%,

- lombardowa na 4,75%,

- depozytowa na 2,75%,

- redyskontowa weksli na 3,80%,

- dyskontowa weksli na 3,85%.

Tłem decyzji jest kombinacja sygnałów, które Rada od miesięcy próbuje pogodzić w jednej narracji. Z jednej strony kwietniowa inflacja CPI wzrosła do 3,2% rok do roku, inflacja bazowa skoczyła z 2,7 do 3,0%, a Cieśnina Ormuz wciąż nie wróciła do pełnej żeglowności. Z drugiej strony pierwszy kwartał 2026 zamknął się wzrostem PKB tylko 3,4%, sprzedaż detaliczna w kwietniu zaledwie 1,3% rok do roku, a płace w sektorze przedsiębiorstw rosną najwolniej od pięciu lat. Polski konsument, polska firma i polski rynek pracy hamują równocześnie.

Dlaczego nic się nie zmieniło?

W czerwcu każdy ruch w stopach byłby ruchem przedwczesnym. Obniżka w środowisku rosnącej inflacji bazowej i niestabilnej ropy byłaby gestem oderwanym od danych, a podwyżka w gospodarce, która słabnie na rynku pracy i w sprzedaży detalicznej, działałaby przeciw własnej logice. Pauza nie była najlepszą opcją, była po prostu mniej ryzykowna od pozostałych.

Tezę o wstrzymaniu się Rady do publikacji lipcowej projekcji inflacyjnej formułowałem przez ostatnie tygodnie i podtrzymują ją również analitycy największych banków komercyjnych w Polsce.

Najistotniejszą przesłanką pozostaje niepewność co do trwałości szoku paliwowego. Cena ropy w drugiej połowie maja falowała w przedziale ponad piętnastu dolarów na baryłce w zależności od tego, czy USA i Iran negocjowały, czy się bombardowały. W poniedziałek 25 maja Brent zszedł do 97,94 dolara. Dzień później odbił powyżej stu po amerykańskich uderzeniach w cele na południu Iranu. Tarcza paliwowa, czyli obniżony VAT 8% i akcyza w minimalnej wysokości unijnej, była przedłużana w transzach co dwa tygodnie. Decyzja rządu o dalszym losie tarczy po 30 czerwca, kiedy kończy się ustawowa kotwica pozwalająca regulować akcyzę rozporządzeniem, dopiero zapadnie. Bank centralny nie poprowadzi polityki pieniężnej na założeniu, którego sam rząd jeszcze nie rozstrzygnął.

Druga sprawa to inflacja bazowa. Skok o trzy dziesiąte pp w jednym miesiącu nie jest jeszcze efektem drugiej rundy, ale jest jego pierwszą zapowiedzią. Efekty drugiej rundy to moment, w którym szok zewnętrzny przestaje być impulsem jednorazowym i zaczyna napędzać oczekiwania, płace i marże w sposób, który stabilizuje wyższą inflację na lata. Obniżka stóp w takim momencie byłaby sygnałem, że Rada przestaje patrzeć na inflację bazową, a tego po dwudziestoletnich doświadczeniach polskiej polityki pieniężnej nikt nie chce mówić głośno.

Dochodzą do tego dane realne. W pierwszym kwartale 2026 PKB wzrosło o 3,4% rok do roku, mniej niż w czwartym kwartale 2025, kiedy było 4,1%. Konsensus rynkowy zakładał 3,7%. Produkcja przemysłowa w kwietniu wzrosła o 3,1% rok do roku, ale spadła o 7,4% miesiąc do miesiąca. Sprzedaż detaliczna w kwietniu zaledwie 1,3% rok do roku przy konsensusie 3,5%. Płace w sektorze przedsiębiorstw rosną o 5,4% rok do roku, najsłabiej od pięciu lat. Stopa bezrobocia rejestrowanego 6,1%, najwyższa od pięciu lat. Polski konsument hamuje, polska firma hamuje, polski rynek pracy hamuje. To nie jest gospodarka, którą warto karać podwyżkami stóp.

Nie bez znaczenia jest też kalendarz. Rada w komunikacie majowym sygnalizowała, że czeka na nową projekcję inflacji NBP, która zostanie opublikowana 4 lipca. Czerwiec wypada między posiedzeniami a projekcjami, czyli w najgorszym możliwym momencie na ruch w stopach. Zmiana stóp na takim posiedzeniu byłaby sygnałem, że Rada widzi coś, czego rynek nie widzi. Tymczasem rynek widzi dokładnie to samo, co Rada.

Wreszcie kontekst regionalny. EBC utrzymał stopy na 2,00% na posiedzeniu kwietniowym, ale międzynarodowe ankiety wśród ekonomistów z początku maja pokazały, że spodziewają się oni dwóch podwyżek po 25 punktów bazowych w strefie euro, pierwsza już w czerwcu. Fed w kwietniu utrzymał stopy w przedziale 3,50 do 3,75%. Polska stopa referencyjna na 3,75% przy inflacji 3,2% oznacza realną stopę procentową w okolicach 0,5%, czyli politykę pieniężną wciąż restrykcyjną w sensie ekonomicznym. Rada jest w komfortowej pozycji do dalszego czekania.

Pauza w stopach nie oznacza bezczynności NBP. W pierwszym kwartale 2026 roku bank centralny skupił aż 31 ton złota, najwięcej spośród wszystkich banków centralnych świata według raportu Światowej Rady Złota. Polskie rezerwy złota sięgnęły 595 ton na koniec kwietnia. Gdy oficjalne stopy stoją w miejscu, bank centralny działa innymi narzędziami, a budowanie poduszki złota w czasach geopolitycznej niepewności jest jednym z nich.

Co z ratą kredytu?

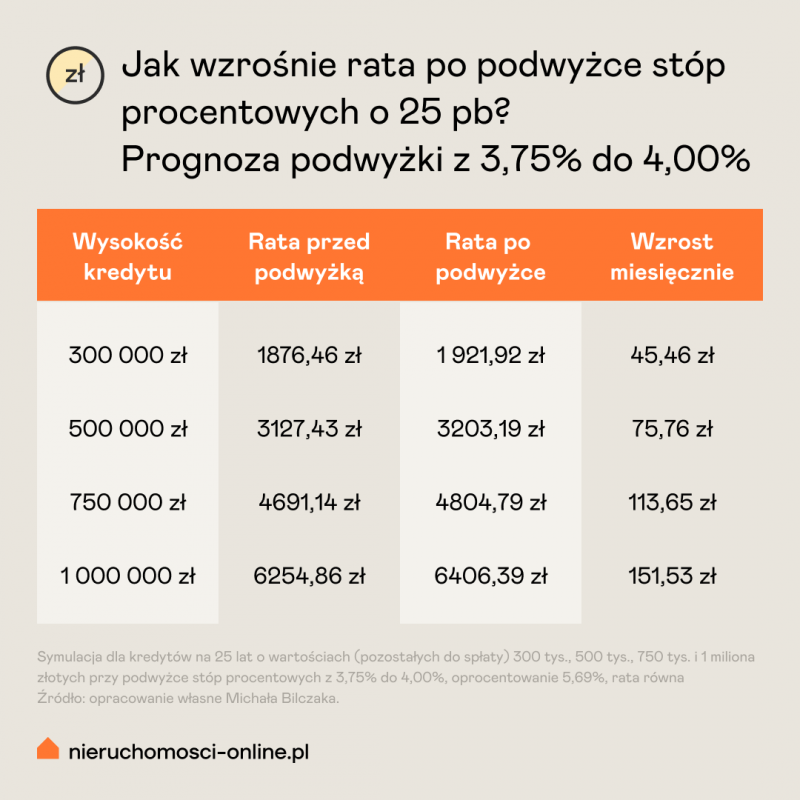

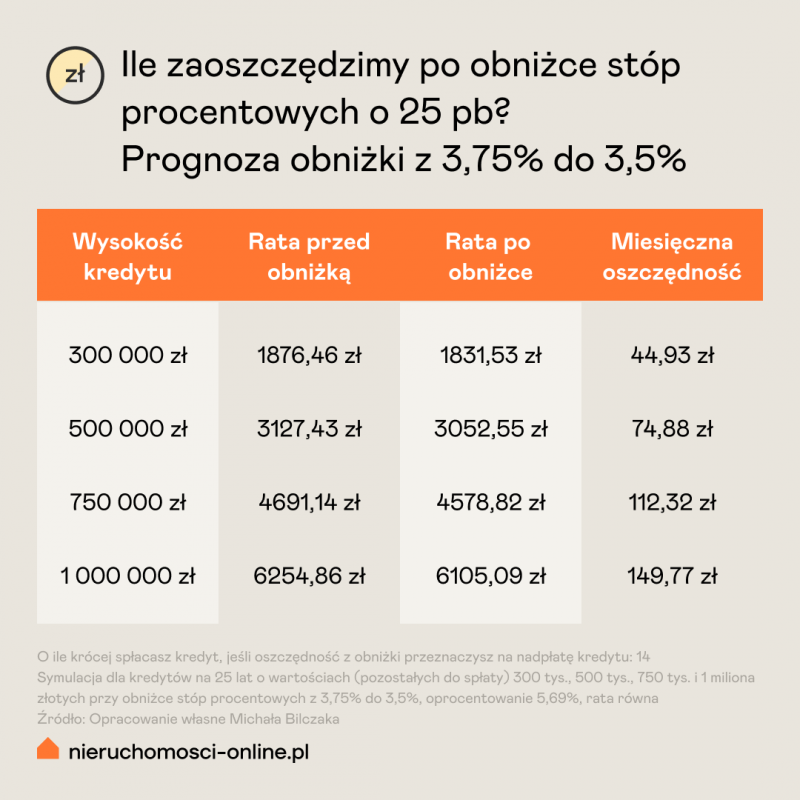

Skala raty zależy od wielkości kredytu. Dla typowej umowy na 25 lat z oprocentowaniem 5,69% (3,75 WIBOR plus typowa marża rynkowa) rata pozostaje po dzisiejszej decyzji bez zmian. Poniższe tabele pokazują obecną ratę oraz dwa hipotetyczne scenariusze, które stały dziś na stole Rady, czyli ile rata wynosiłaby przy cięciu lub podwyżce o 25 punktów bazowych.

Każdy, kto zaciągnął kredyt przed marcową obniżką, odczuł już jej konsekwencje. Drugiej w najbliższych miesiącach nie będzie. Kredytobiorcy, którzy spodziewali się dalszych obniżek i kalkulowali budżet z założeniem niższej raty pod koniec 2026 roku, muszą skorygować oczekiwania. Pauza oznacza jednak również, że uniknęli wzrostu raty o 76 zł miesięcznie przy kredycie 500 tysięcy złotych, czyli niemal 1 000 zł rocznie.

Co nas czeka w najbliższych tygodniach?

W najbliższych dniach uwagę przyciągną wystąpienia członków Rady w mediach i komentarze biur ekonomicznych największych banków komercyjnych. To zwykle one wnoszą więcej niż sam komunikat, bo pokazują, jak głęboko Rada była podzielona w czerwcu i jak twardo zamierza bronić obecnej linii. Dla rynku hipotek najistotniejsza jest data 30 czerwca, w której kończy się ustawowa kotwica pozwalająca rządowi przedłużać obniżoną akcyzę rozporządzeniem. Po tej dacie wszelkie dalsze interwencje na rynku paliw będą wymagały nowych aktów prawnych. Najważniejszy punkt to 4 lipca, kiedy NBP opublikuje nową projekcję inflacji. Ta projekcja zdecyduje, czy Rada w lipcu zmieni nastawienie, czy zostanie przy obecnej linii.

Czekanie to też wybór. Rada zwleka świadomie, bo każdy ruch teraz miałby wbudowane ryzyko, że okaże się zbyt wczesny lub zbyt późny. Czy lipiec faktycznie przyniesie nową ścieżkę, czy też zwlekanie potrwa dalej, rozstrzygną kolejne odczyty inflacji i to, co stanie się wokół Cieśniny Ormuz.

dr Michał Bilczak - Wykładowca akademicki, ekonomista i prawnik. Specjalizuje się w finansach, rozwoju regionalnym i polityce kredytowej, analizując mechanizmy bezpośrednio wpływające na rynek nieruchomości. Autor ponad 60 publikacji naukowych.