Ostatni czas na rynku kredytowym nie był łatwy dla osób, które chcą nabyć swoje pierwsze mieszkanie, szczególnie młodych, balansujących na granicy zdolności kredytowej. Na przestrzeni kilkunastu miesięcy ich sytuacja zmieniała się diametralnie. Najtrudniejszy okres przypadł na 2022 rok, kiedy wyższy WIBOR i rosnące stopy procentowe wpływały na drastyczne obniżenie zdolności kredytowej, a nałożony przez KNF bufor wielu tę zdolność zabrał zupełnie.

Obecnie sytuacja zdaje się poprawiać do tego stopnia, że możemy mówić o renesansie na rynku kredytowym. Jak kształtuje się oferta banków i na co stać teraz młode osoby?

Odpowiedzi na te pytania szukaliśmy razem z ekspertem podczas rozmowy LIVE „W drodze po swoje M – Rozmowy o kupnie pierwszego mieszkania” zorganizowanej przez Nieruchomosci-online.pl. Możliwości kredytowe młodych kredytobiorców na czynniki pierwsze rozkładał:

Piotr Ochnio

doradca kredytowy

właściciel firmy Profesjonalne Finanse i partner Grupy ANG SA

Z tego artykułu dowiesz się:

-

Jak bank obecnie wylicza zdolność kredytową?

-

Na jaką kwotę kredytu możesz liczyć?

-

Czy musisz mieć wkład własny, by uzyskać kredyt?

-

Jaką ratę będziesz spłacać?

-

Co liczy się dla banków przy wyliczaniu zdolności kredytowej?

Zdolność kredytowa – jak obecnie wylicza ją bank?

Mimo że nadal sytuacja społeczno-ekonomiczna jest trudna, według Piotra Ochnio można mówić o renesansie na rynku kredytowym. Pewne ożywienie widać od lutego 2023, kiedy wskaźnik KNF został obniżony – w zależności od tego, czy klienci biorą kredyt z oprocentowaniem zmiennym czy stałym, i im dłuższy jest okres oprocentowania stawek, tym bufor doliczany do oprocentowania kredytów jest coraz niższy. Do tego, mimo że stopy procentowe cały czas, od kilku miesięcy stoją w miejscu, to WIBOR spada, co zwiększa zdolność kredytową.

Wreszcie od lipca 2023 obowiązuje Bezpieczny Kredyt 2%, który wprowadza preferencyjne warunki liczenia zdolności kredytowej. Dzięki niemu kwota kredytu, jaką można otrzymać, jest nawet o 30% wyższa niż przy normalnym kredycie. Dla zrezygnowanych dotąd potencjalnych kredytobiorców otwierają się więc nowe możliwości. Jak podsumował Piotr Ochnio: „Zdolność jest coraz lepsza, a dla ludzi właśnie poszukujących bezpiecznego kredytu jest świetnie liczona”.

Sprawdź, jaką masz zdolność kredytową

Na jaką kwotę kredytu możesz liczyć?

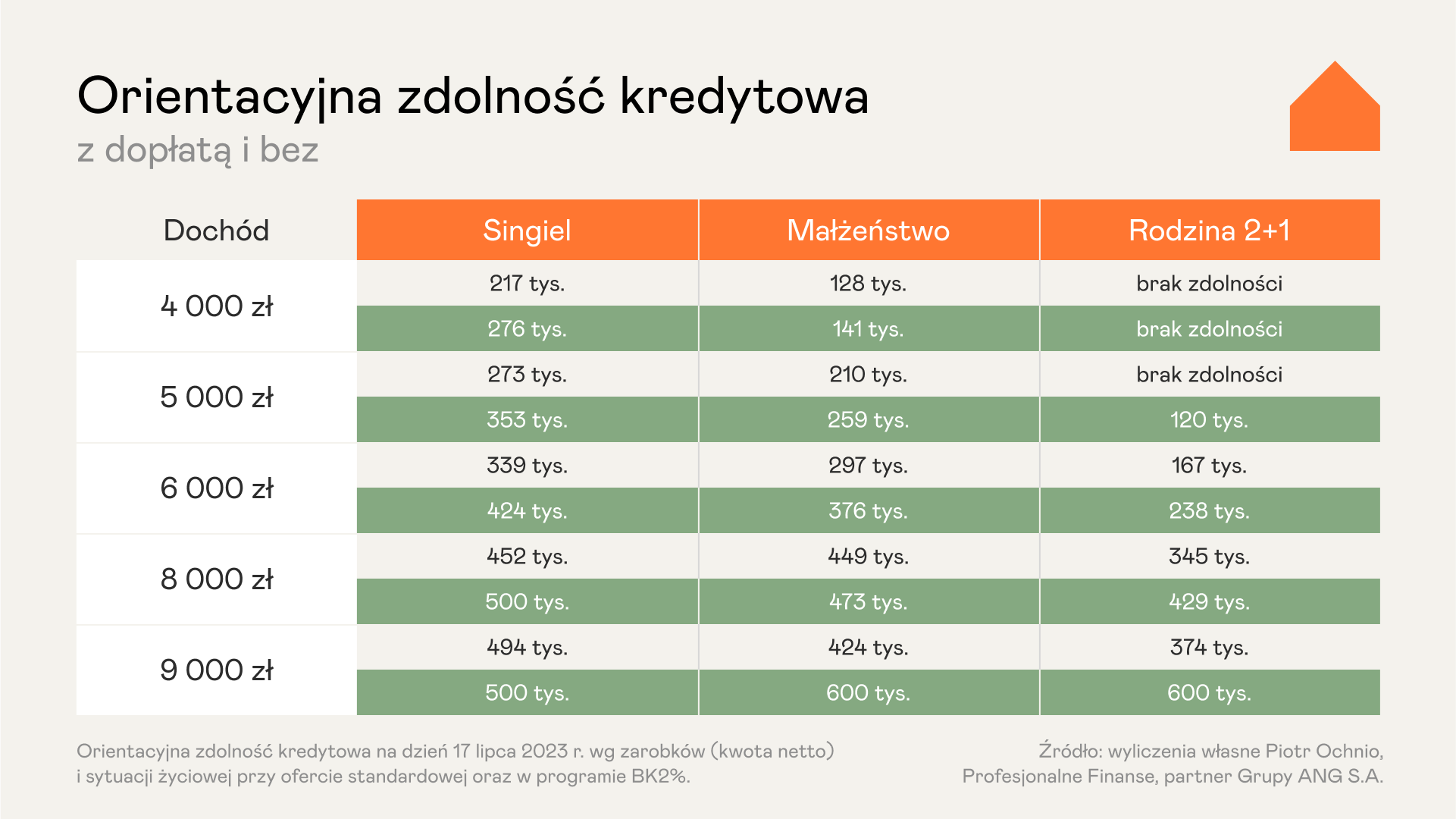

Skoro Bezpieczny Kredyt 2% przedstawia się tak optymistycznie, przejdźmy do konkretów. Sprawdziliśmy, na jakie kwoty kredytu mogą liczyć chętni w porównaniu ze standardową ofertą banków.

Wyliczenie obejmuje kalkulacje dla singli, małżeństwa i rodziny 2+1. Warto zaznaczyć, że o Bezpieczny Kredyt 2% może ubiegać się para, która jest małżeństwem, lub para, która wspólnie wychowuje dziecko. Para bez dziecka, niebędąca w związku małżeńskim, nie dostanie Bezpiecznego Kredytu 2%.

Orientacyjne wartości kredytu na przykładzie oferty jednego z banków pokazuje poniższa tabela.

Tabela przedstawia przewidywaną wysokość kredytu, na jaką mogą liczyć kredytobiorcy przy danym dochodzie w ramach oferty standardowej (kwoty na szarym tle) i w ramach oferty w Bezpiecznym Kredycie 2% (kwoty na zielonym tle).

Przypomnijmy, że jeśli myślimy o zakupie nieruchomości z dopłatą państwa, to musimy pamiętać o limitach w Bezpiecznym Kredycie 2%, a więc:

- maksymalnie 600 000 zł kredytu dla małżeństwa lub pary z dzieckiem,

- maksymalnie 500 000 zł dla singla

Dodatkowo, wkład własny może wynosić maksymalnie 200 000 zł przy zakupie nieruchomości i maksymalnie 400 000 zł przy budowie domu.

- Ile zatem trzeba zarabiać, by uzyskać sensowną kwotę na zakup mieszkania?

Na podstawie tego przykładowego wyliczenia widać, że by otrzymać maksymalne kwoty kredytu przewidziane w BK 2%, dochód miesięczny musi wynosić ok. 8000 zł netto w przypadku singla i ok. 9000 zł łącznie w przypadku małżeństwa lub pary wspólnie wychowującej dziecko.

Czy musisz mieć wkład własny, by uzyskać kredyt?

Żeby dzisiaj otrzymać kredyt, wkład własny nie zawsze jest wymagany, co wynika z obecnie aktywnych programów rządowych.

– Komisja Nadzoru Finansowego od wielu lat w pewnym sensie ograniczała zdolność kredytową, wymagając wkładu własnego, dodatkowo coraz większego, tak aż do 20%. Teraz mamy sytuację odwrotną, jakbyśmy zapomnieli troszeczkę o tym, co działo się w przeszłości, czyli kredyt bez wkładu własnego – mówił Piotr Ochnio.

Mowa tu o Rodzinnym Kredycie Mieszkaniowym, czyli programie, który umożliwia finansowanie mieszkania bez wkładu własnego. Okazuje się jednak, że skorzystanie z niego nie jest takie proste:

– Jeżeli chcielibyśmy skorzystać tylko z tego programu, to tam jest spory problem, bo są ograniczenia limitów z metra w danym mieście i większość dużych miast w ogóle nie łapie się w tych limitach – tłumaczy Piotr Ochnio. – Ale połączenie obu programów, czyli RKM bez wkładu własnego i Bezpiecznego Kredytu 2% znosi limity w RKM, a więc nie mamy limitu z metra i wtedy obowiązują nas tylko limity Bezpiecznego Kredytu, a więc maksymalna wartość nieruchomości, czyli 800 tys. zł dla małżeństwa lub pary z dzieckiem lub 700 tys. zł dla singla.

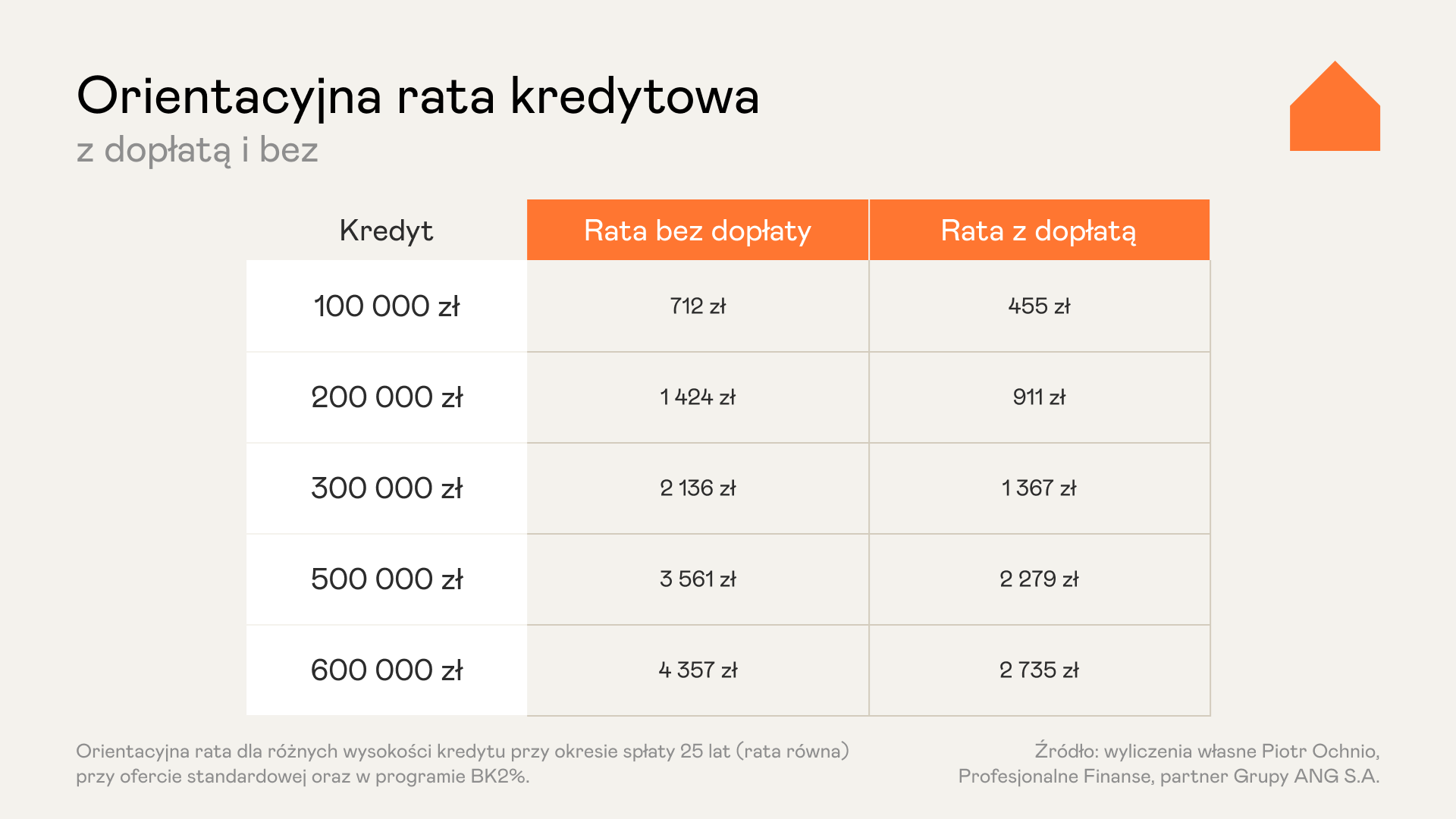

Jaką ratę będziesz spłacać?

Dobrą wiadomością dla wszystkich beneficjentów programu Bezpieczny Kredyt 2% jest to, że ich rata miesięczna będzie mniejszym obciążeniem dla budżetu domowego niż miałoby to miejsce w przypadku standardowego kredytu hipotecznego.

Na jakie zobowiązanie należy się więc przygotować? Jak kształtować się będą raty w zależności od wysokości kredytu?

Różnice są tu jeszcze większe niż przy wyliczaniu zdolności kredytowej:

– Rata bezpiecznego kredytu jest właściwie dwukrotnie niższa niż rata kredytu bez dopłaty i mówimy tutaj o racie kredytu bez dopłaty w systemie rat równych – zachęca Piotr Ochnio. – Pamiętajmy, że bezpieczny kredyt jest ujęty w systemie rat malejących, a więc nie dość, że rata jest znacznie niższa, to jeszcze w tej racie znajduje się dużo więcej spłaconego kapitału – tłumaczy ekspert.

Nie masz jeszcze zdolności kredytowej? Sprawdź, co liczy się dla banków

Istnieje wiele mitów dotyczących budowania zdolności kredytowej, które cały czas krążą wśród potencjalnych kredytobiorców. Tymczasem często są to stare lub niezweryfikowane informacje. Jeśli chodzi o podejście banków do kredytobiorców czy o współpracę banków z biurem informacji kredytowej, to zmienia się ona bardzo dynamicznie. Warto znać aktualne zasady i do nich odnosić swoją sytuację finansową. Jak zatem budować obecnie zdolność kredytową? Co dzisiaj liczy się dla banków?

- Jakie dochody banki lubią najbardziej?

- Najlepszą z opcji dla banków jest umowa o pracę na czas nieokreślony.

- Później umowa o pracę na czas określony, jeżeli spełnia warunki, np.: jest drugą umową z tym pracodawcą lub do jej zakończenia pozostała większa ilość czasu.

- Następnie działalności gospodarcze.

– Warto wyjaśnić osobom, które prowadzą działalności, dlaczego na ryczałt banki patrzą gorzej – mówi Piotr Ochnio. – Jak mamy zasady ogólne, mamy książkę przychodów i rozchodów, to mamy zawsze zewidencjonowany przychód i wydatki, i bank widzi, ile faktycznie zarobiliśmy. W ryczałcie nie ma ewidencjonowanych wydatków, a więc bank musiałby znać specyfikę każdej branży, żeby wiedzieć, czy ona jest dochodowa czy nie, i dlatego ryczałt liczony jest gorzej – wyjaśnia.

- Na końcu są inne dochody: umowy zlecenie, inne umowy cywilnoprawne czy wynajem nieruchomości.

- Jaki wpływ na zdolność kredytową ma lokalizacja?

W dużych miastach zdolność kredytowa liczona jest gorzej, ze względu na to, że większe miasta mają liczone wyższe koszty utrzymania. Dlatego zaleca się, by sprawdzić u eksperta kredytowego zdolność już na samym początku procesu poszukiwania nieruchomości, żeby wiedzieć, na czym stoimy, co obniża nam zdolność i na co zwracać uwagę.

- Czy historia kredytowa ma wpływ na zdolność kredytową?

Istnieje powszechne przeświadczenie, że zanim wystąpimy o kredyt hipoteczny, powinniśmy mieć wcześniej jakąś historię kredytową, np. kupić coś na raty. Okazuje się jednak, że przy kredytach hipotecznych budowanie historii kredytowej aż tak bardzo nie ma znaczenia. O wiele większy wpływ ma unikanie złej historii kredytowej niż budowanie tej dobrej.

– Z braniem czegoś na raty, żeby budować zdolność, jest tak, że możemy zrobić więcej szkody niż pożytku – przestrzega Piotr Ochnio. – Jeżeli spóźnimy się w ratach, to wtedy jesteśmy w dużej mierze przez jakiś czas skreśleni z możliwości kredytowania. Natomiast osoby, które nie miały nigdy żadnego kredytu i przychodzą po kredyt hipoteczny, też spokojnie go dostają. Nie trzeba udowadniać wcześniej, że raty umie się spłacać – tłumaczy.

- Czy lekka ręka w wydawaniu pieniędzy obniża szanse na kredyt?

Młode osoby, które chcą ubiegać się o kredyt, obawiają się, że ich wydatki, a raczej to, że wydają prawie wszystko, co zarobiły w danym miesiącu, bądź mało im zostaje, wpływają na liczenie zdolności kredytowej. Zastanawiają się, czy muszą udowodnić oszczędnościami, że stać ich na ratę.

– Analityk faktycznie analizuje często nasze wyciągi z rachunku bankowego, ale analizuje je bardziej pod kątem naszych stałych zobowiązań, z których nie możemy zrezygnować, czyli np. rata kredytu gotówkowego, stałe opłaty, np. za żłobek czy przedszkole – wyjaśnia Piotr Ochnio. – Powiedziałbym, że nie ma większego znaczenia, jeżeli to są wydatki konsumpcyjne. Kupując nieruchomość, zmieniamy trochę styl życia. Analityk też wie, że załóżmy, odpadnie nam rata wynajmu, tutaj po prostu mamy poważne zobowiązanie w postaci kredytu hipotecznego i on na wydatki typu: imprezy, zakupy, ubrania, wakacje za bardzo nie patrzy. Osoby, które właściwie żyją tak na zero, też normalnie otrzymują kredyty hipoteczne – dodaje.

Niniejsze opracowanie ma jedynie charakter informacyjny. Jego treść nie stanowi porady prawnej, podatkowej, finansowej czy z zakresu obrotu nieruchomościami. W celu uzyskania profesjonalnego wsparcia, skonsultuj się ze specjalistą: https://www.nieruchomosci-online.pl/agenci.html

Dominika Studniak - Od 2010 r. związana z portalem Nieruchomosci-online.pl. Realizuje projekty związane z administrowaniem portalami internetowymi i ich optymalizacją, copywritingiem i content marketingiem. Redaktor naczelna bloga Nieruchomosci-online.pl. Redaktor prowadząca e-magazynu „ESTATE”.