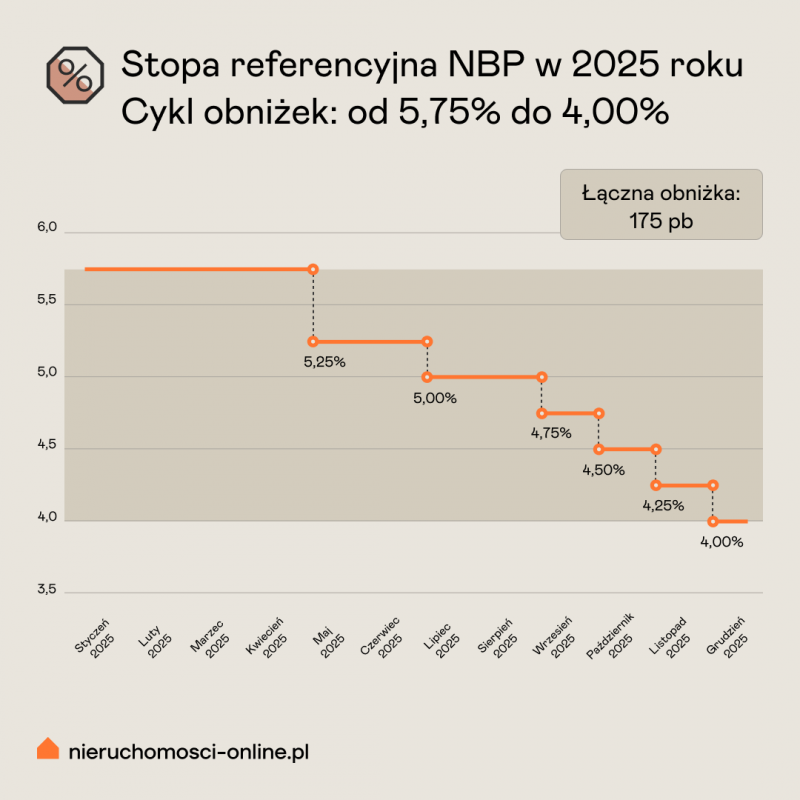

Rok 2025 przejdzie do historii jako rok systematycznego łagodzenia polityki pieniężnej. Po niemal dwuletniej pauzie, podczas której stopa referencyjna pozostawała zamrożona na poziomie 5,75%, Rada Polityki Pieniężnej wykonała sześć kolejnych obniżek, sprowadzając koszt pieniądza do 4,00%. Dla milionów posiadaczy kredytów hipotecznych oznacza to kolejne, wymierne odciążenie domowego budżetu.

Decyzja Rady nie była zaskoczeniem. Rynki finansowe i analitycy największych polskich banków zgodnie przewidywali taki ruch. Co takiego wydarzyło się w polskiej gospodarce, że konsensus był niemal stuprocentowy?

1. Inflacja poniżej celu – pierwszy raz od kwietnia 2024

Kluczem do zrozumienia grudniowej decyzji jest odczyt inflacji za listopad, opublikowany przez GUS 28 listopada. Wskaźnik cen towarów i usług konsumpcyjnych wyniósł 2,4% w ujęciu rocznym – to pierwsza od kwietnia 2024 roku wartość poniżej celu inflacyjnego NBP, który wynosi 2,5%. Co więcej, odczyt był wyraźnie niższy od prognoz analityków, którzy spodziewali się 2,6%.

Spadek inflacji nie był jednorazowym zrywem, lecz zwieńczeniem trwającego od miesięcy trendu. W styczniu 2025 roku inflacja wynosiła jeszcze ponad 4%, w maju spadła poniżej 3%, we wrześniu osiągnęła dokładnie cel NBP, a w listopadzie przebiła go od dołu. Jeszcze istotniejszy jest spadek inflacji bazowej – wskaźnika oczyszczonego z wahań cen energii i żywności, który lepiej oddaje trwałość procesów cenowych w gospodarce. Inflacja bazowa spadła do około 2,6-2,7%, najniższego poziomu od blisko sześciu lat.

2. Płace hamują

Poza spadającą inflacją za obniżką przemawiał cały zestaw wskaźników makroekonomicznych, które RPP analizuje przy każdej decyzji.

Dynamika wynagrodzeń, obserwowana przez Radę z dużą uwagą, wyraźnie wyhamowała. W październiku płace w sektorze przedsiębiorstw wzrosły o 6,6% rok do roku – znacznie poniżej oczekiwań rynkowych (7,3%) i wyraźnie wolniej niż na początku roku, gdy w styczniu notowano 9,2%. Średnie wynagrodzenie osiągnęło 8 557 zł brutto. Dlaczego to tak ważne? Wysokie tempo wzrostu płac mogłoby utrwalić inflację poprzez mechanizm tak zwanej spirali cenowo-płacowej – pracownicy żądają wyższych wynagrodzeń, firmy przerzucają ten koszt na ceny, wyższe ceny powodują kolejne żądania płacowe. Spadek dynamiki wynagrodzeń do poziomu, który analitycy określają jako „neutralny dla inflacji”, dał Radzie komfort kontynuowania obniżek.

3. Gospodarka rośnie

Jednocześnie polska gospodarka rozwija się w dobrym tempie. Produkt Krajowy Brutto w trzecim kwartale 2025 roku wzrósł o 3,8% rok do roku – to najlepszy wynik od dwóch lat. Inwestycje rosną w tempie 7,1% rocznie, napędzane absorpcją środków z Krajowego Planu Odbudowy, a konsumpcja prywatna utrzymuje się na solidnym poziomie 3,5%. Gospodarka nie potrzebuje już tak mocnego hamulca w postaci wysokich stóp procentowych.

4. Stabilny kurs złotego

Kurs złotego pozostaje stabilny, co również przemawia za obniżkami. Euro kosztuje między 4,22 a 4,26 zł, a znaczna różnica stóp procentowych między Polską a strefą euro – wynosząca około 2,25 punktu procentowego – wspiera polską walutę. Daje to NBP przestrzeń do dalszego łagodzenia polityki bez ryzyka osłabienia złotego i wzrostu cen importu.

Prezes Glapiński daje zielone światło

Sygnały płynące z samego NBP również wskazywały na grudniową obniżkę. Prezes Adam Glapiński na listopadowej konferencji prasowej wyraźnie złagodził retorykę, stwierdzając: „Jesteśmy bardzo blisko stanu idealnego”. Co więcej, zasugerował, że przy inflacji stabilnie na poziomie 2,5% stopy na poziomie 4% „nie byłyby wysokie” – dając wyraźny sygnał, dokąd zmierza Rada.

Glapiński odniósł się też do medialnych spekulacji o „świętej polskiej tradycji” unikania decyzji w grudniu, nazywając je „dziwnymi, tabloidowymi poglądami” i przypominając, że w wielu ostatnich latach decyzje były podejmowane właśnie w ostatnim miesiącu roku. Członek RPP, Ludwik Kotecki, poszedł jeszcze dalej, mówiąc wprost o możliwości „dania Polakom prezentu świątecznego w postaci niższych kosztów kredytów”.

Rok obniżek – od 5,75% do 4,00%

Grudniowa decyzja zamyka rok systematycznego łagodzenia polityki pieniężnej. Po niemal dwuletniej pauzie, podczas której stopa referencyjna pozostawała zamrożona na poziomie 5,75%, Rada Polityki Pieniężnej wykonała sześć kolejnych obniżek.

Łączna skala obniżek w 2025 roku wyniosła 175 punktów bazowych – niemal dwa punkty procentowe. To znacząca zmiana dla całej gospodarkii powrót do normalności. Stopa referencyjna na poziomie 4,00% jest wciąż historycznie podwyższona – przed pandemią wynosiła 1,50%. Jednocześnie obecny poziom odpowiada warunkom gospodarczym znacznie lepiej niż restrykcyjne 5,75% obowiązujące jeszcze na początku roku.

Sprawdź, jaką masz zdolność kredytową

Dlaczego obniżka nie przełoży się od razu na niższą ratę?

Kredytobiorcy nie odczują zmiany natychmiast po decyzji RPP. Wynika to z mechanizmu aktualizacji oprocentowania zapisanego w umowach kredytowych.

Banki przeliczają oprocentowanie kredytu w terminach określonych w umowie – najczęściej co trzy lub sześć miesięcy. Jeśli aktualizacja następuje w oparciu o WIBOR 3M, nowa stawka zostanie uwzględniona dopiero przy najbliższym terminie zmiany oprocentowania, a nie w dniu decyzji RPP.

Dodatkowo sam WIBOR nie spada natychmiast po obniżce stopy referencyjnej. Stawki na rynku międzybankowym dostosowują się stopniowo, w miarę jak banki zawierają nowe transakcje po zmienionych warunkach. Proces ten może trwać od kilku dni do kilku tygodni.

W praktyce oznacza to, że kredytobiorca, którego umowa przewiduje aktualizację oprocentowania co kwartał, może odczuć efekt grudniowej obniżki dopiero w pierwszym kwartale 2026 roku, gdy nadejdzie jego termin przeliczenia raty.

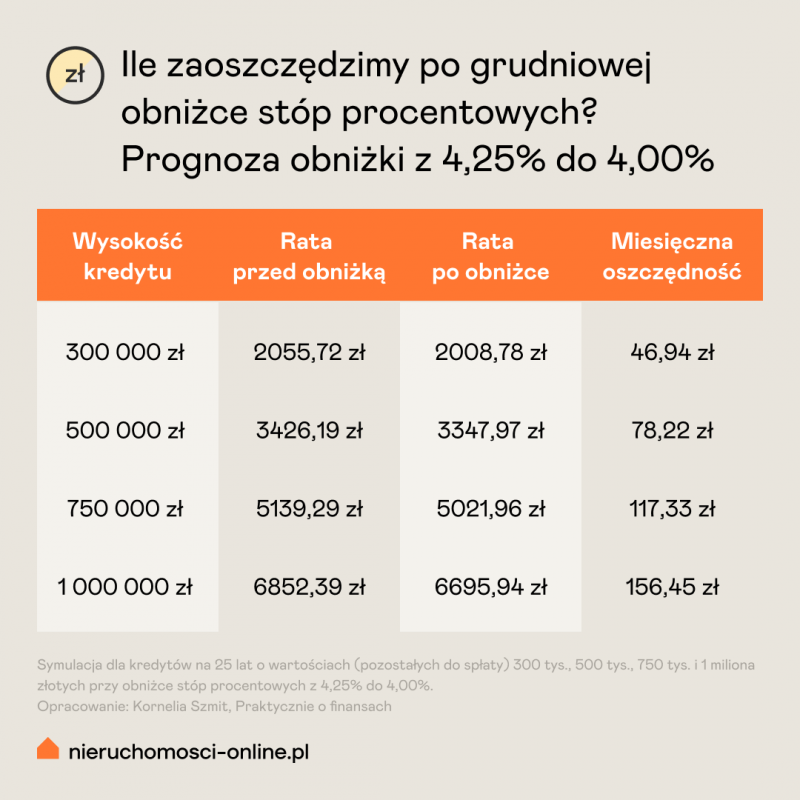

Ile zaoszczędzimy na racie?

Mimo opóźnienia efekt obniżek jest wymierny i znaczący. Przeanalizujmy konkretne oszczędności dla różnych kwot kredytu hipotecznego.

Warto zauważyć interesującą prawidłowość – niezależnie od kwoty kredytu, przeznaczenie oszczędności na nadpłaty daje podobny efekt w postaci skrócenia okresu spłaty. To dlatego, że proporcja oszczędności do raty pozostaje stała. Kredytobiorcy stają więc przed wyborem: mogą potraktować niższą ratę jako ulgę dla domowego budżetu albo utrzymać dotychczasowy poziom obciążenia i szybciej pozbyć się długu.

Co czeka nas w 2026 roku?

Analitycy są zgodni, że cykl obniżek będzie kontynuowany, choć różnią się w ocenie docelowego poziomu stóp.

- Najbardziej optymistyczny jest mBank, prognozujący stopę referencyjną na poziomie 3,00% na koniec 2026 roku.

- ING Bank Śląski i Santander wskazują na przedział 3,50%.

- Bank Pekao na 3,75%.

- Najbardziej ostrożny Bank Millennium zakłada stabilizację w okolicach 3,75-4,00%.

Członek RPP Ludwik Kotecki prognozuje zakończenie cyklu na początku 2026 roku przy stopie około 3,75%, wskazując, że jest jeszcze przestrzeń na obniżki o 25-50 punktów bazowych.

Konsensus rynkowy zakłada inflację w 2026 roku na poziomie 2,7-3,0% średniorocznie oraz wzrost PKB rzędu 3,0-3,5%. mBank jest najbardziej optymistyczny, prognozując inflację zaledwie 2,3% i mówiąc o scenariuszu „Złotowłosej gospodarki” – solidnym wzroście przy niskiej inflacji, który pozwoli na kontynuację łagodzenia polityki pieniężnej.

Nie wszystko jednak rysuje się w jasnych barwach. Analitycy wskazują na kilka czynników ryzyka:

- System handlu emisjami ETS2, który ma wejść w życie w latach 2027-2028, może dodać nawet 2 punkty procentowe do inflacji poprzez wzrost cen paliw i energii.

- Opłata mocowa wzrośnie o 50% już w 2026 roku, podnosząc rachunki za prąd.

- Ekspansywna polityka fiskalna rządu, choć wspiera wzrost gospodarczy, jak mówi Glapiński, „ogranicza, ale nie zamyka” przestrzeni do dalszych obniżek stóp.

| Grudniowa obniżka stóp procentowych zamyka rok systematycznego łagodzenia polityki pieniężnej. Stopa referencyjna NBP spadła z 5,75% na początku roku do 4,00% – łącznie o 175 punktów bazowych w sześciu ruchach. Dla kredytobiorców oznacza to wymierne oszczędności rzędu kilkudziesięciu do kilkuset złotych miesięcznie, w zależności od kwoty kredytu. Dla osób planujących zakup mieszkania – wyższą zdolność kredytową.

Rok 2026 zapowiada się jako okres stabilizacji z lekkim ożywieniem. Stopy procentowe prawdopodobnie spadną do przedziału 3,5-4,0%, inflacja utrzyma się blisko celu NBP, gospodarka będzie rosła w tempie około 3% rocznie. Na rynku mieszkaniowym można spodziewać się umiarkowanego wzrostu cen, napędzanego powracającym popytem kredytowym. |

Chcesz być na bieżąco?

Dołącz do newslettera

Kornelia Szmit - Wykładowczyni, ekspert finansowy w ANG Odpowiedzialne Finanse S.A., pośrednik nieruchomości, popularyzatorka nauki, ekspert grup doradczych dot. polityki mieszkaniowej i REiT przy Ministerstwie Rozwoju i Technologii, prowadząca w social mediach stronę @praktycznieofinansach (IG).