Rada Polityki Pieniężnej zaskoczyła w październiku obniżką stóp procentowych do 4,50%, a w listopadzie... kontynuowała cięcia. W efekcie główna stopa procentowa spadła do 4,25%. Dla kredytobiorców i potencjalnych nabywców nieruchomości to konkretna ulga w portfelu – rata kredytu spada, a warunki zakupu mieszkania stają się nieco bardziej przystępne. Czy to już koniec cięć na 2025 rok? Jak wykorzystać spadek stóp?

Dlaczego RPP nie zdecydowała się na pauzę?

RPP obniżyła stopy procentowe, korzystając z trwale niskiej inflacji. Wzrost cen konsumpcyjnych utrzymuje się stabilnie w celu NBP (2,8% w październiku 2025), a presja płacowa wyraźnie osłabła – dynamika wynagrodzeń spadła z 12,8% na początku 2024 roku do 7,5% we wrześniu 2025. To przekonało Radę, że dalsze łagodzenie polityki nie rozpędzi inflacji.

Decydujące znaczenie miała listopadowa projekcja NBP, która potwierdza utrzymanie inflacji w celu także w kolejnych kwartałach. Rada uznała, że ma przestrzeń do działania bez ryzyka utraty kontroli nad cenami.

RPP dała jasno do zrozumienia: cykl obniżek nie został zakończony, ale tempo dalszych cięć zależy od danych makroekonomicznych. Wysoki deficyt budżetowy (ponad 6% PKB) oraz uporczywa inflacja w usługach (6-7%) wymagają rozwagi. Prezes Glapiński zapowiedział, że Rada poczeka na efekty październikowej i listopadowej obniżki, zanim podejmie decyzję o kolejnych krokach.

Podzielony rynek

Przed listopadowym posiedzeniem RPP analitycy nie byli zgodni. Część przekonywała, że październikowa obniżka wyczerpała możliwości obniżek na 2025 rok i Rada wciśnie hamulec. Inni stawiali na kontynuację cięć, wskazując na trwające środowisko dezinflacyjne.

Rację mieli optymiści. Część analityków poprawnie prognozowała obniżkę do 4,25%, argumentując ją spadkiem inflacji poniżej oczekiwań, dramatycznym wyhamowaniem dynamiki płac i utrzymującym się trendem dezinflacyjnym. Przekonywali, że NBP ma przestrzeń do dalszych cięć bez ryzyka przegrzania gospodarki.

Ostrożni, stawiający na stopy bez zmian na poziomie 4,50%, tym razem się pomylili. Ich argumentacja opierała się na założeniu, że Rada zaczeka na listopadową projekcję i oceni efekty październikowego cięcia, zanim zdecyduje o kolejnym ruchu. Scenariusz ten się nie zrealizował.

Ile zostaje w portfelu?

Decyzja RPP przekłada się na konkretne złotówki w Twoim portfelu.

Mechanizm jest prosty: kiedy NBP obniża stopę referencyjną do 4,25%, banki natychmiast obniżają swoje stawki na rynku międzybankowym. WIBOR 3M – wskaźnik, od którego zależy oprocentowanie większości kredytów hipotecznych – spadł do około 4,21%.

Teraz dodaj do tego marżę Twojego banku, która zazwyczaj wynosi 1,8-2,2 punktu procentowego. To stała część, której bank nie zmienia. Składasz to razem: 4,21% (WIBOR) + około 2% (marża), co daje całkowite oprocentowanie na poziomie 6,0-6,4%. To wyraźnie mniej niż miesiąc temu.

Różnica między stopą 4,50% a 4,25% to tylko 0,25 punktu procentowego – wydaje się drobnostką. Ale oprocentowanie to mnożnik, który działa przez cały okres kredytowania. Im większy kapitał, tym mocniej ta różnica się kumuluje. Ta „drobnostka” oznacza realne oszczędności co miesiąc przez kolejne lata spłaty.

Stan na listopad 2025

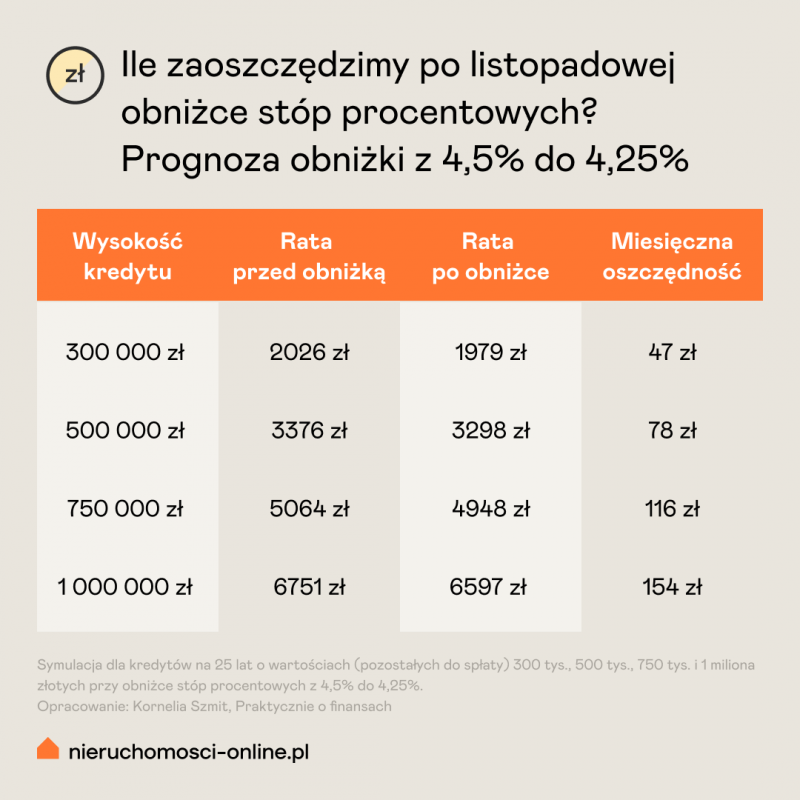

Obniżka stóp procentowych przekłada się na niższe oprocentowanie Twojego kredytu i niższą ratę kapitałowo-odsetkową.

🔸Przy kredycie 300 tysięcy złotych – oszczędzasz 47 złotych miesięcznie, czyli 564 złote rocznie. Choć nie brzmi imponująco – ledwie wystarczy na dwa tankowania lub roczny abonament Netflixa. Ale spójrzmy długoterminowo: przez 25 lat spłaty to 14 100 złotych mniej odsetek do zapłacenia.

🔸Przy kredycie 500 tysięcy złotych – oszczędzasz 78 złotych miesięcznie, czyli 936 złotych rocznie. Przez cały okres kredytowania to 23 400 złotych. To już kwota, która robi wrażenie – to koszt używanego samochodu.

🔸Przy kredycie 750 tysięcy złotych (typowym dla większych mieszkań w dużych miastach) – oszczędność wynosi 116 złotych miesięcznie, rocznie 1 392 złote, a przez 25 lat – 34 800 złotych. To już wkład własny na mniejsze mieszkanie inwestycyjne.

🔸Przy kredycie na milion złotych – oszczędzasz 154 złote miesięcznie, 1 848 złotych rocznie, 46 200 złotych przez cały okres spłaty.

Czy to dużo, czy mało?

To zależy od perspektywy. Sama listopadowa obniżka o 0,25 punktu procentowego to relatywnie niewielki ruch. Dla porównania: jeśli stopy spadną jeszcze do 3,75% (jak zakładają prognozy na połowę 2026 roku), łączna oszczędność przy kredycie 500 tysięcy złotych wyniesie około 230 złotych miesięcznie w stosunku do obecnej stopy 4,50%. Rocznie to 2 760 złotych, przez 25 lat – 69 000 złotych.

Prognoza stóp procentowych – co może się wydarzyć?

Listopadowa obniżka to nie koniec cyklu luzowania polityki pieniężnej. Analitycy spodziewają się kontynuacji obniżek w pierwszym kwartale 2026 roku, ale pod dwoma warunkami:

- inflacja CPI musi pozostać w przedziale 1,5-3,5% (cel inflacyjny NBP),

- deficyt sektora finansów publicznych nie może się pogłębić.

Scenariusz bazowy zakłada stopę referencyjną na poziomie 3,75-4,00% do czerwca 2026 roku. Co to oznacza w praktyce? Przy kredycie hipotecznym na 500 tysięcy złotych rata mogłaby spaść do około 3 100-3 200 złotych miesięcznie.

Ale to projekcja, nie gwarancja. Dwa główne ryzyka mogą zatrzymać obniżki:

- Inflacja w usługach. Obecnie wynosi 6-7% rok do roku i jest znacznie wyższa od inflacji towarów. Jeśli ceny fryzjera, mechanika czy prawnika będą dalej rosnąć w tym tempie, RPP może uznać, że gospodarka się przegrzewa i wstrzyma obniżki już w pierwszym kwartale 2026.

- Deficyt budżetu państwa. Gdy przekracza 6% PKB (jak obecnie), rząd pożycza dużo pieniędzy, co podbija popyt w gospodarce. To działa jak pedał gazu – zwiększa presję inflacyjną. Bank centralny nie może wtedy za bardzo luzować polityki, bo to jak jednoczesne wciskanie gazu i hamulca.

Z drugiej strony, jeśli inflacja spadnie szybciej niż oczekiwano – na przykład do 2% już w pierwszym kwartale 2026 – RPP będzie miała więcej przestrzeni do obniżek. Każda decyzja będzie podejmowana na podstawie bieżących danych, nie z góry ustalonego harmonogramu.

Co z tego wszystkiego wynika?

Listopadowa obniżka stopy referencyjnej do 4,25% to realna ulga dla kredytobiorców i sygnał, że RPP ma przestrzeń do dalszych obniżek. Scenariusz bazowy zakłada kontynuację luzowania polityki w pierwszym kwartale 2026, ale pod warunkiem stabilnej inflacji i niepogarszającego się deficytu fiskalnego.

Obecne warunki kredytowe są już korzystne – nie ma sensu czekać na „idealne” stopy. Dalsze obniżki są prawdopodobne, ale ceny mieszkań też będą rosły wraz ze wzrostem popytu.

Chcesz być na bieżąco?

Dołącz do newslettera

Kornelia Szmit - Wykładowczyni, ekspert finansowy w ANG Odpowiedzialne Finanse S.A., pośrednik nieruchomości, popularyzatorka nauki, ekspert grup doradczych dot. polityki mieszkaniowej i REiT przy Ministerstwie Rozwoju i Technologii, prowadząca w social mediach stronę @praktycznieofinansach (IG).