W dzisiejszym dynamicznym świecie, pełnym nieprzewidywalności, wielu z nas może znaleźć się w sytuacji, w której spłata rat kredytu stanie się wyzwaniem. W obliczu trudności warto mieć świadomość rozwiązań dostępnych dla tych, którzy zmagają się z trudnościami w spłacie zobowiązań.

Z tego artykułu dowiesz się:

Czym jest kredyt?

Umowa kredytowa z definicji jest oddaniem do dyspozycji określonej w umowie kwoty kapitału najczęściej na określony cel, jaki musisz oddać w całości wraz z należnymi odsetkami w ustalonym terminie. Kapitał wraz z odsetkami spłacasz w miesięcznych ratach.

Sprawdź, jaką masz zdolność kredytową

Jak zbudowane są raty kredytu?

Z definicji umowy kredytowej wiesz już, że kapitał wraz z odsetkami musisz zwrócić w określonym terminie, więc im krótszy termin spłaty wynika z umowy, tym wyższą płacisz ratę kredytu.

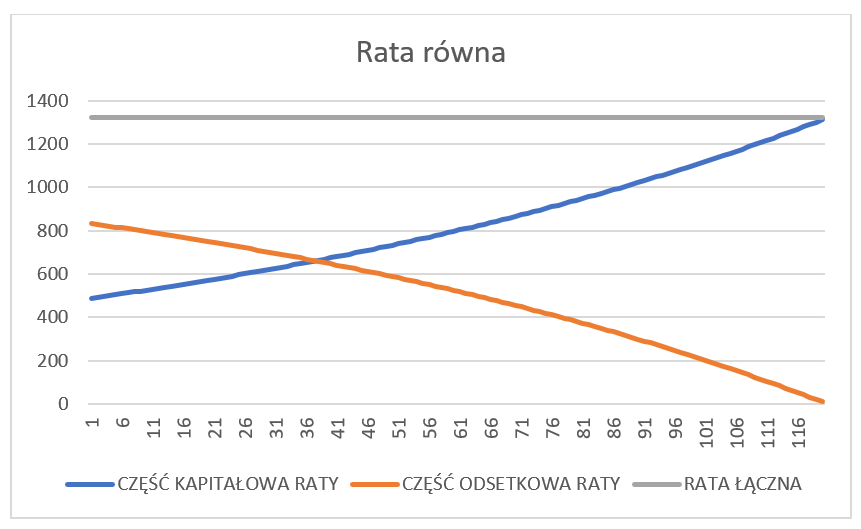

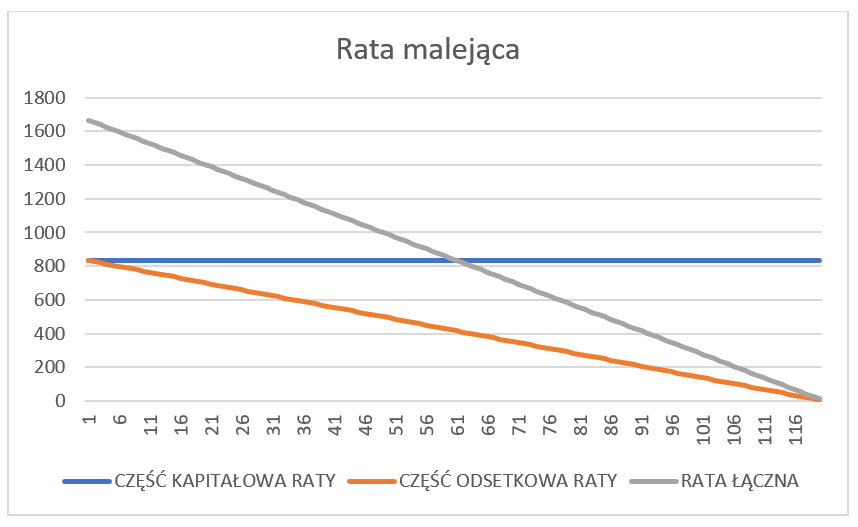

Banki w swoich ofertach mają kredyty o ratach równych (annuitetowych) oraz malejących (kapitałowych). Różnicą między ratą równą a ratą malejącą jest wysokość raty kapitałowej, jaką spłacasz.

W przypadku raty równej spłacany kapitał rośnie wraz z czasem spłaty:

W przypadku raty malejącej część spłacanego kapitału w każdej racie jest stała:

Co możesz zrobić, jeśli Twoja rata jest za wysoka?

Rozwiązanie nr 1: wybór raty

Rozwiązaniem może być zamiana sposobu naliczania przez bank Twoich rat z malejących na równe.

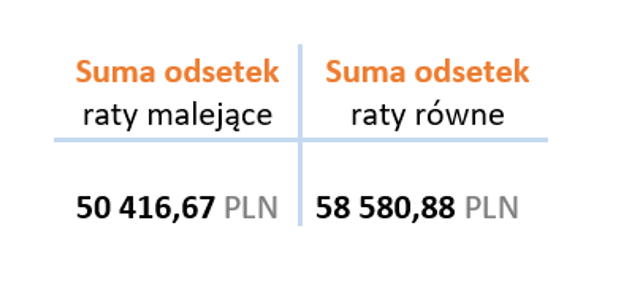

Założenia dla przykładu:

- kapitał pożyczony – 100 000,00 PLN

- okres spłaty – 10 lat

- oprocentowanie – 10% w skali roku

W przypadku wyboru rat malejących, gdy podsumujemy w dniu spłaty ostatniej raty zapłacone odsetki, zapłacisz łącznie mniej odsetek niż w przypadku rat równych (poniżej oszacowania wg przyjętych).

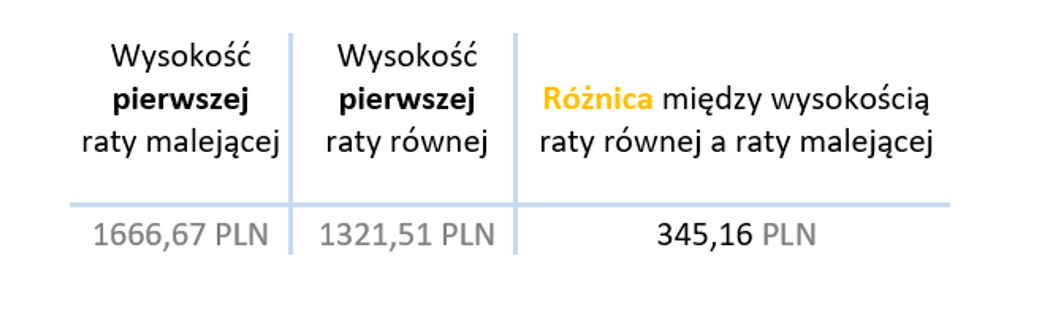

Przy czym raty malejące są do pewnego momentu wyższe niż raty równe (poniżej oszacowania wg przyjętych).

Rozwiązanie nr 2: zmiana okresu spłaty

Przypominając sobie definicję umowy kredytowej oraz budowę rat, kolejnym prostym rozwiązaniem może być wydłużenie umownego okresu spłaty kredytu.

W umownym okresie spłaty kredytu bank musi oszacować wysokość rat tak, by można było spłacić zarówno pożyczony kapitał, jak i umowne odsetki. W przypadku zbyt krótkiego okresu spłaty Twoja rata może być za wysoka, wydłużenie umownego okresu spłaty spowoduje, że będzie niższa.

Rozwiązanie nr 3: zmiana oprocentowania

Jako że na wysokość finalnej raty ma wpływ model spłaty raty, okres spłaty oraz oprocentowanie, to też właśnie wysokość oprocentowania może wpływać na wysokość Twojej raty.

Często wystarczy znaleźć bank oferujący niższe oprocentowanie i przy zachowaniu pozostałych parametrów bez zmian Twoja rata może być niższa.

Rozwiązanie nr 4: konsolidacja kredytów

Jeśli spłacasz kilka kredytów i w tym karty kredytowe czy limity kredytowe w rachunku, warto rozważyć połączenie Twoich kredytów w jeden, bardziej dopasowany do Twojej aktualnej sytuacji kredyt.

Konsolidację, czyli połączenie kilku kredytów w jeden, możesz otrzymać nie mając zabezpieczenia w postaci nieruchomości własnej lub osoby trzeciej lub mając zabezpieczenie taką nieruchomością.

Nieruchomość stanowiąca zabezpieczenie kredytu konsolidacyjnego może należeć do Ciebie, ale może być to też nieruchomość będąca własnością innej osoby. Kredyty konsolidacyjne niezabezpieczone udzielane są na maksymalnie 10-letni okres spłaty, a kredyty konsolidacyjne zabezpieczone nawet na 25-letni okres spłaty.

Mając na uwadze to, że na wysokość raty ma wpływ okres spłaty, to wydłużenie tego okresu powinno zmniejszyć wysokość twoich rat.

Rozwiązanie nr 5: zmiana oprocentowania kredytu o stałej stopie

Jeśli podpisałeś swoją umowę kredytową w czasie, gdy stopy procentowe były najwyższe, to warto zweryfikować, czy utrzymanie kredytu o stałej stopie, ale niższej niż wynika z Twojej umowy, spowoduje, że Twoja rata spadnie.

Stopa procentowa WIBOR, o jaką banki opierają wysokość oprocentowania, spadła łącznie o 1 p.p. decyzją o wysokości stopy referencyjnej Rady Polityki Pieniężnej we wrześniu i październiku 2023 roku:

Źródło: bankier.pl

Więcej o stopie referencyjnej dowiesz się:

Stopy procentowe a inflacja — jak podwyżki stóp procentowych wpływają na inflację?

Co to jest marża kredytu – jak ją liczyć i od czego zależy?

Eksperci kredytowi Grupy ANG S.A. pozostają do dyspozycji, by przeanalizować Twoją umowę kredytową i indywidualnie dobrać najkorzystniejsze rozwiązania finansowe dla Ciebie.

***

![]()

Grupa ANG S.A. to firma pośrednictwa finansowego i ubezpieczeniowego, którą tworzy ponad 350 akcjonariuszek i akcjonariuszy oraz ponad 900 ekspertek i ekspertów kredytowych i ubezpieczeniowych z całej Polski. Jako jedyna z branży finansowej posiada prestiżowy certyfikat B Corp, który jest potwierdzeniem spełnienia rygorystycznych norm społecznych i środowiskowych. Tym samym Grupa ANG znalazła się na liście firm uznawanych za najlepsze dla świata. Firma nie akceptuje missellingu, czyli sprzedaży klientom usług lub produktów, których nie potrzebują, nie rozumieją, na który ich nie stać lub za niegodziwą cenę. Od lat też angażuje się w pracę nad budowaniem zaufania społecznego do branży finansowej, edukację i przedsiębiorczość. W październiku 2020 w wyniku przekształcenia ANG Spółdzielni w Krajowym Rejestrze Sądowym zarejestrowana została Grupa ANG Spółka Akcyjna.

Iwona Sienkiewicz - Ekspert kredytowy w partnerskiej Grupie NDF będącej częścią Grupy ANG S.A. Posiada ponad 15-letnie doświadczenie we współpracy z bankami m.in. jako ekspert ds. finansowania, wsparte kierunkowym wykształceniem. Zajmuje się pomocą w drodze do uzyskania finansowania celów prywatnych oraz firmowych. Pomagamy efektywnie budować rozwiązania dla klientów by polecano nas szczerze i stale.