Jaka jest ocena rynku nieruchomości z finansowego punktu widzenia? Czy bańka może pęknąć i co to oznacza dla cen nieruchomości? Co z kredytami po podwyżkach stóp procentowych? I kluczowe pytanie na 2022 roku dla kredytobiorców: stopa zmienna czy stała?

Na te pytania odpowiada dr Jacek Furga – doktor ekonomii, ekspert rynku finansowania nieruchomości, prezes zarządu Centrum Prawa Bankowego i Informacji Sp. z o.o. przy Związku Banków Polskich, odpowiedzialny za rozwój Systemu Analiz i Monitorowania Rynku Obrotu Nieruchomościami (AMRON).

Rozmowa odbyła się podczas spotkania online pt. „Nastroje w branży nieruchomości w IV kw. 2021 r. Trendy i prognozy” zorganizowanego przez portal Nieruchomosci-online.pl w dniu 25.01.2022 r.

Obejrzyj nagranie 20-minutowej rozmowy z ekspertem

Jaka jest ocena 2021 roku pod kątem kondycji rynku nieruchomości i finansowania zakupu?

– Rok 2021 zakończył się ogromnym sukcesem w zakresie finansowania hipotecznego na zakup nieruchomości lub budowę domu. To niespotykana od lat liczba nowo udzielonych kredytów – ponad 250 tys. sztuk. Dla porównania, w latach 2007-2008 udzielono ponad 300 tys. kredytów, jednak wówczas 1/3 udzielonych kredytów była spłatą wcześniej zaciągniętych zobowiązań oraz dotyczyła zmiany kredytów złotowych na walutowe. Dziś finansowanie dotyczy inwestycji mieszkaniowych na rynku pierwotnym i wtórnym, które zostały dokonane na kwotę ponad 84 mld zł.

– Analizując dane z systemu AMRON i SAFRIN, płynące z banków, widać już, że dynamika maleje – IV kwartał 2021 r. był słabszy pod kątem liczby zaciąganych kredytów nie tylko od III kw., ale też od II kw. Wyhamowanie w pędzie po kredyt jest zapewne efektem decyzji Rady Polityki Pieniężnej o podniesieniu stóp procentowych i ich dalszej możliwej podwyżki, co odczuli już w swoich comiesięcznych ratach kredytobiorcy. Uważam, że są to jeszcze akceptowalne wzrosty, bazując na przyjętych przez banki poziomach zdolności kredytowej osób ubiegających się o kredyt, gdzie przy weryfikacji sprawdzano ryzyko wzrostu stóp o 2-3 p.p.

Na ten moment nie widzę zagrożenia o jakość portfela kredytowego zaciągniętego do 2021 roku, jednak podwyżki stóp procentowych będą miały wpływ na to, z jakim impetem będziemy sięgali po kolejne kredyty.

Czy wstrzymywać się z decyzją zakupową w oczekiwaniu na spadek cen nieruchomości?

– Od ponad dwóch lat słyszy się głosy o rychłym spadku cen i opinie o tym, że bańka na rynku nieruchomości niedługo pęknie. Dynamiczne zmiany cen rzeczywiście dotykają rynek od 2018 roku, a dynamika w 2021 roku osiągnęła już poziom dwucyfrowy. To, co przyhamuje dalszy wzrost w 2022 roku – ale go nie zatrzyma – jest mniejsza dostępność „taniego” pieniądza od banków.

Ceny nieruchomości nie spadną, ponieważ obserwujemy rosnącą inflację, która powoduje dalszy wzrost kosztów płacowych i materiałów w branży budowlanej i deweloperskiej.

– To, co może być sugestywne pod kątem obaw o zbyt daleko idące wzrosty wartości nieruchomości jest informacja z rynku niemieckiego o podjętych przez niemiecki nadzór bankowy rozmów o zwiększenie przez banki rezerw kapitałowych pod kątem ryzyka spadku wartości zabezpieczeń hipotecznych. Nie musi to oznaczać wpływu na poziom cen i ich spadek, jednak niemiecki nadzór finansowy widzi już ryzyko przewartościowania nieruchomości, szczególnie tych w dużych miastach i ich spadek cen w ciągu najbliższych lat.

Czy Polaków będzie jeszcze stać na zakup nowej nieruchomości i czy należy się obawiać o sytuację finansową rodzin po podwyżkach stóp procentowych?

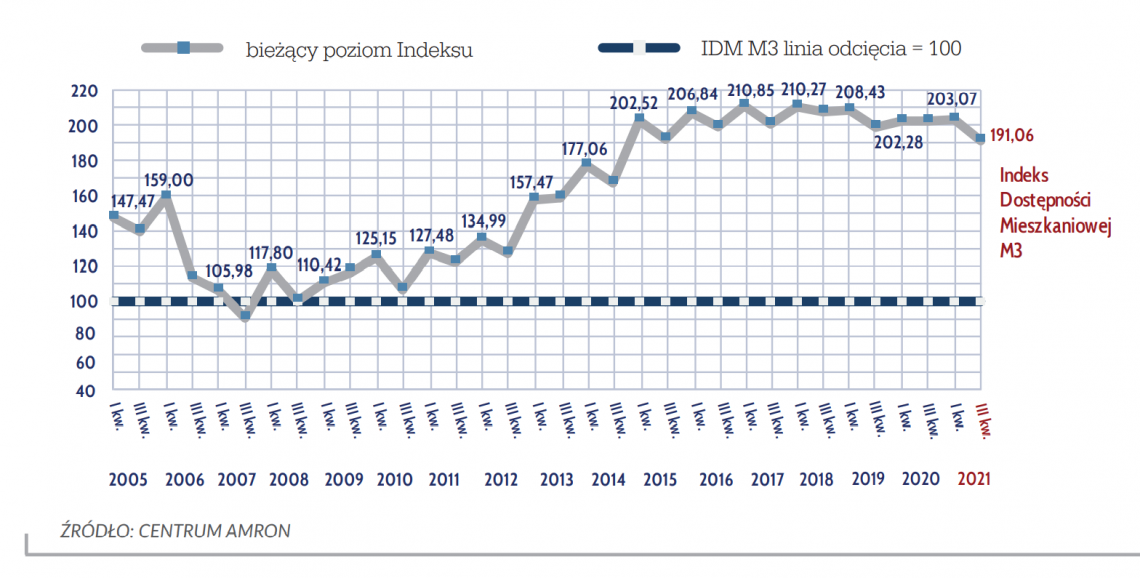

– Wartość Indeksu dostępności mieszkaniowej (IDM) M3, przygotowywany cokwartalnie przez Centrum AMRON, wskazuje na to, że obecnie stać nas na więcej niż w czasie kryzysu w 2008 roku, bo do tego okresu odwołuje się wiele opinii wieszczących krach.

– Zdolność nabywcza jest obecnie dużo większa, patrząc na realne wzrosty dochodów, a po oczyszczeniu cen z wpływu inflacyjnego, okaże się, że realne ceny obecnie nabywanych nieruchomości są o wiele niższe niż w latach 2007-2008. Zatem Polaków stać jeszcze będzie na zakup nieruchomości. Inną pozytywną informacją jest fakt, że w czasie 2-letniej pandemii zasobność naszych portfeli wzrosła przez mniejsze wydatki związane z obostrzeniami. Jak podaje GUS, miesięczne oszczędności Polaków wzrastały o 1-1,5 mld zł.

Będzie się to przekładało na dalsze inwestycje w nieruchomości z powodu rosnącej inflacji, która prowadzi do dewaluacji pieniądza i braku alternatyw inwestycyjnych.

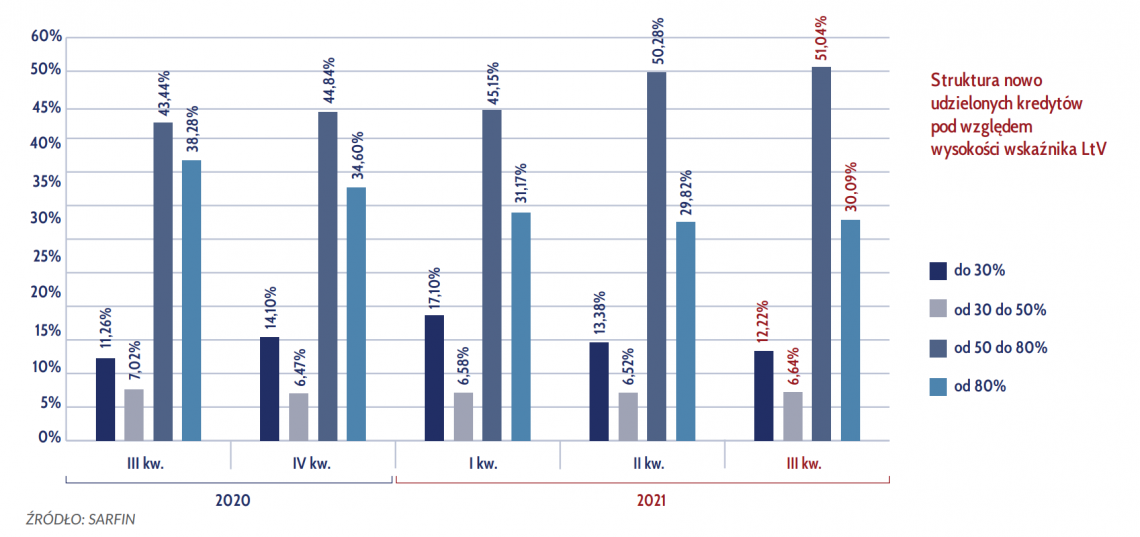

– Należy dodać, że dziś tylko ok. 30 proc. zaciągniętych kredytów charakteryzuje się wartością wskaźnika LtV równą 80, gdzie wartość zaciągniętego kredytu przekracza 80 proc. wartości zakupionej nieruchomości. Znacząca cześć, bo ponad połowa są to kredyty do 50 proc. wartości nieruchomości.

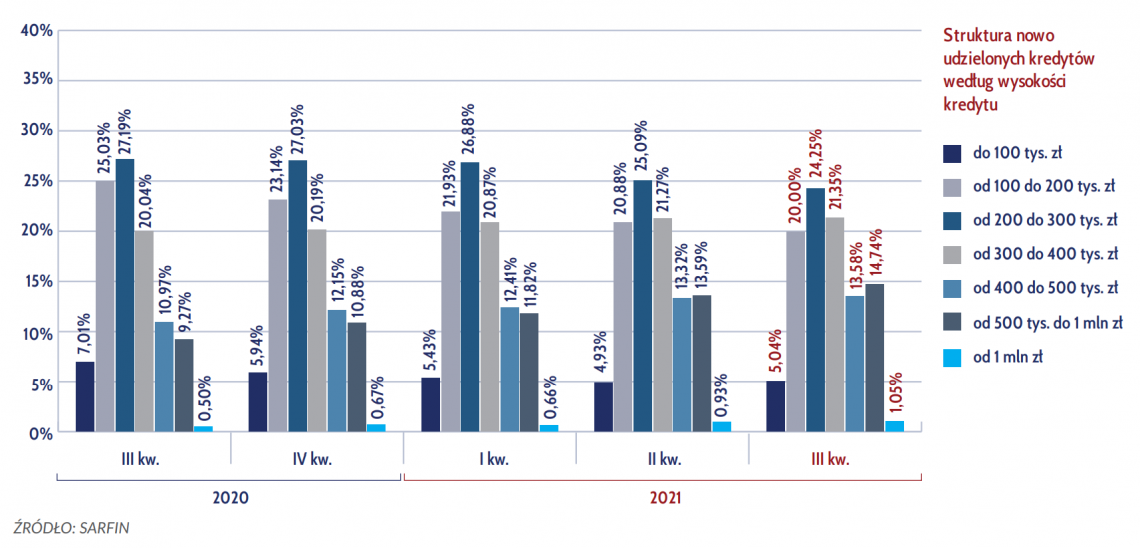

– Warto wspomnieć, że średnia wartość udzielonego kredytu w III kw. wyniosła ok. 333 tys. zł – jak wynika z wyliczeń Centrum AMRON-SERFIN.

Według danych NBP na koniec III kw. 2021 r., udział kredytów zagrożonych w portfelu kredytów mieszkaniowych ogółem wyniósł 2,45 proc., i obniżył się o 0,05 p.p. w porównaniu z poprzednim kwartałem.

Jakie są prognozy dla rynku kredytowego na 2022 rok?

– Z mojej perspektywy wartość udzielanych kredytów w 2022 roku będzie rosła, jednak liczba kredytów nie przekroczy liczby z 2021 rok – prognozuję wynik na poziomie 210-215 tys. kredytów. Już kilka lat temu w Centrum AMRON dokonywaliśmy wyliczeń, że rocznie stać polskie społeczeństwo na zaciąganie ok. 180 tys. kredytów o wartości ok. 50 mld złotych. Przy obecnych zmianach nowy poziom organicznego zadłużenia może się kształtować – jeśli nie będzie nadzwyczajnych sytuacji, czy to zdrowotnych, politycznych czy zbrojnych – na poziomie ok. 200 tys. kredytów, co da ich wartość na poziomie ok. 60 do 75 mld zł. Jest to optymistyczna prognoza dla rynku.

Mało realne wydaje mi się, że rok 2022 będzie się charakteryzował większą liczbą zaciągniętych kredytów niż 2021 – biorąc pod uwagę wzrosty stóp, inflację i niepewności wynikające z Polskiego Ładu.

Oprocentowanie stałe czy zmienne kredytu? Co wybrać w czasach niepewności o decyzje RPP?

– Od lipca 2021 r., wskutek najnowszej rekomendacji S, oferta kredytowa ze stałą stopą procentową jest dostępna w każdym banku. Jeszcze w lipcu czy sierpniu ub.r., przy prawie zerowym poziomie stóp proc., zainteresowanie kredytami o stałym oprocentowaniu było znikome – wówczas kredyt o zmiennej stopie kosztował ok. 3 proc., a kredyt o stopie stałej ok. 4-4,4 proc. Różnica w miesięcznych ratach była znacząca. Obecnie już płacimy stopę zmienną na poziomie 4,5-5 proc., przy poziomie stałej stopy ok. 5,5 proc w zależności od marży banku.

– Przy oczekiwanych dalszych wzrostach stóp procentowych, jest to najlepszy moment, aby się zastanowić nie tylko nad oprocentowaniem nowo zaciąganego kredytu, ale tez rozważyć zmianę warunków udzielonego kredytu nawet 3 lata temu.

Umowa kredytowa o stałej stopie to gwarancja pewnego poziomu oprocentowania przez okres 5-7 lat.

Zespół Nieruchomosci-online.pl - Nieruchomosci-online.pl to portal ogłoszeniowy z największą liczbą ofert nieruchomości z całej Polski – w największych miastach i w mniejszych gminach. To tu szybko i wygodnie znajdziesz mieszkanie, dom lub działkę, które będą dopasowane do Twoich potrzeb i możliwości finansowych, przy całkowitym braku reklam. Tu zyskasz pełny obraz rynku, a w podjęciu trafnej decyzji pomogą Ci najdokładniej zaprezentowane nieruchomości i kompleksowa baza wiedzy. Portal plasuje się na najwyższych pozycjach w wyszukiwarce Google. Dzięki temu odwiedza go ok. 3 mln poszukujących miesięcznie.