Dane zebrane przez firmę HRE Investments potwierdzają, że ułatwienia w dostępie do kredytów zaczynają być widoczne. Kwota, jaką bank byłby skłonny pożyczyć przeciętnej polskiej rodzinie, wzrosła o 50 tysięcy. Spojrzenie z perspektywy pozwala nam ocenić, że marzec 2023 jest 9. z rzędu miesiącem, w którym zdolność kredytowa rośnie. Przez ten czas średnia kwota proponowanego kredytu wzrosła o ponad ⅓.

Polskie rodziny wreszcie mogą pożyczyć więcej

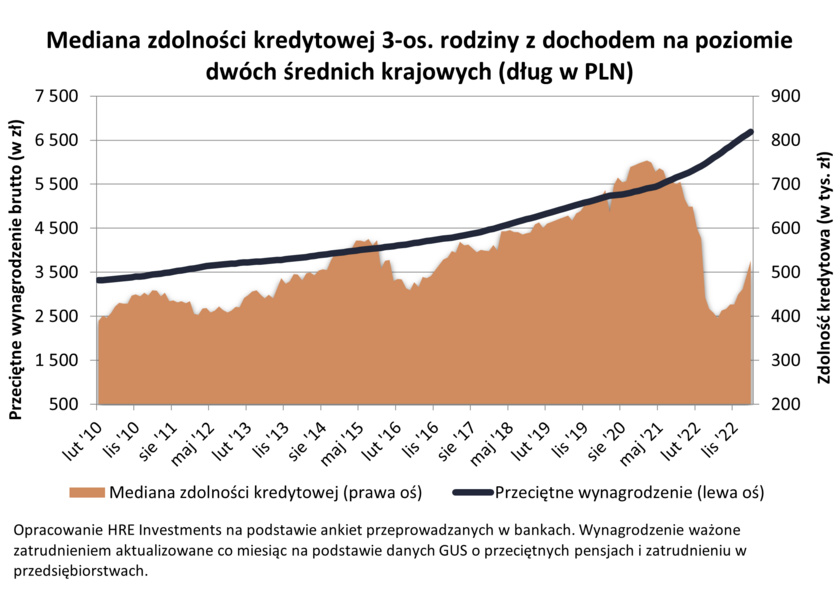

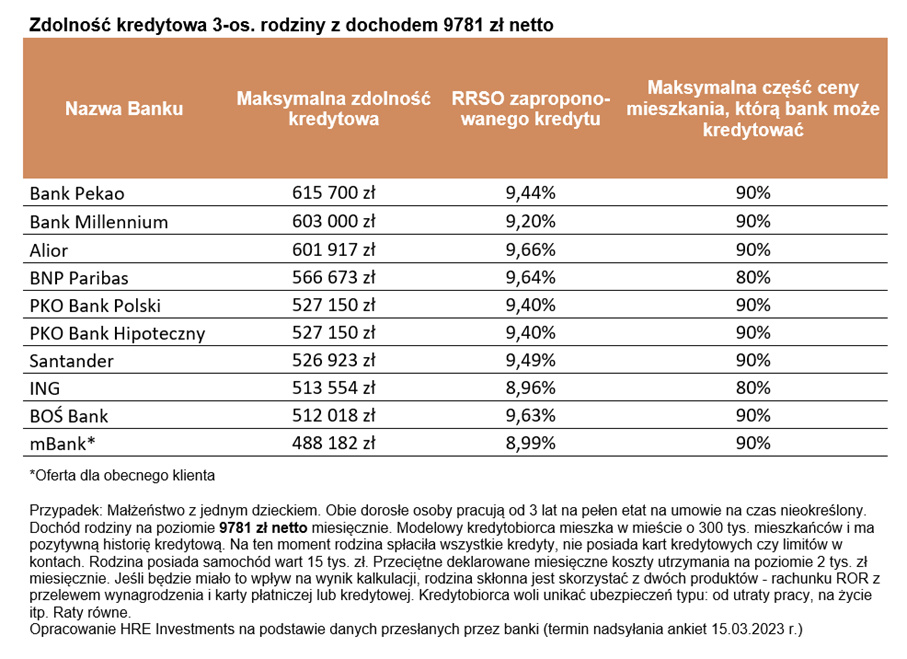

W marcu 2023 trzyosobowa rodzina z budżetem domowym złożonym z dwóch średnich pensji mogła liczyć na kredyt w kwocie 527 tys. złotych. Oznacza to wzrost zdolności kredytowej w porównaniu z ostatnim miesiącem na poziomie 11% . Jest to efekt złagodzenia zasad liczenia zdolności kredytowej. Komisja Nadzoru Finansowego zdecydowała się na zmiany w lutym tego roku.

Sprawdź swoją zdolność kredytową

Według nowych rekomendacji KNF obliczanie zdolności kredytowej odbywa się z uwzględnieniem prognozy mniejszego wzrostu oprocentowania. Oznacza to niższą ratę w symulacjach bankowych. Jak wspominałam, dostęp do kredytów poprawia się już od dłuższego czasu. Przez ostatnie 9 miesięcy zdolność kredytowa przeciętnej rodziny rosła. Zbliżamy się powoli do poziomu z września 2021, kiedy gospodarstwu domowemu z dwiema średnimi pensjami bank był skłonny pożyczyć około 700 tysięcy złotych.

Zasługa nie tylko KNF

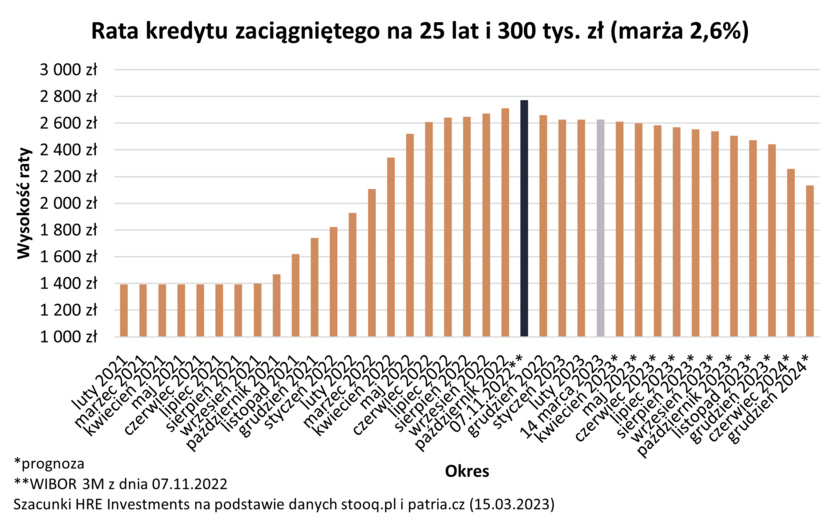

Według analityków na wzrost zdolności kredytowej Polaków złożyło się kilka czynników. Oczywiście mają tu znaczenie rekomendacje KNF, ale kredytobiorcy sporo zawdzięczają też Radzie Polityki Pieniężnej. To ona już od pół roku utrzymuje stopy procentowe na stałym poziomie. Zmniejszyło to niepewność inwestycyjną związaną z zacieśnieniem polityki monetarnej, wpłynęło też na spadek wskaźnika WIBOR. Jeszcze w listopadzie był on rekordowo wysoki - na poziomie 7,6%, w pierwszym kwartale 2023 wartość ta wynosi 6,9%. Różnica wydaje się niewielka, ale wpływa na zdolność kredytową.

Dla banku bardzo ważną kwestią jest też wysokość wynagrodzenia potencjalnego kredytobiorcy. Według danych GUS pensje Polaków nadal rosną. W styczniu 2023 średnie zarobki były wyższe o 13,5% niż rok wcześniej. A wyższa zdolność kredytowa to większa konkurencja wśród instytucji bankowych. Dzięki temu ich oferty są bardziej atrakcyjne, marże spadają, a wymagania odnośnie wkładu własnego zmieniają się na korzyść klienta. Analitycy przy obliczaniu dochodów rodziny akceptują obecnie również wsparcie socjalne typu 500+. Wszystkie te czynniki mogą wpłynąć na znaczne ożywienie branży kredytowej po miesiącach ograniczonego popytu.

Optymistyczne perspektywy

Co ważne eksperci przewidują, że najbliższe miesiące przyniosą dalszą poprawę kondycji branży kredytów mieszkaniowych. Prognozy gospodarcze zakładają, że pensje Polaków nadal będą rosły, optymistycznie patrzy się też na poziom inflacji. Zgodnie z projekcją inflacji i PKB przygotowaną przez ekonomistów NBP pensje w latach 2023 - 2025 mają wzrosnąć o niemal 30%. Jeśli przewidywania te się spełnią, w przyszłości będziemy chcieli i mogli pożyczać więcej.

Kolejną optymistyczną przesłanką na przyszłość jest rządowy program wsparcia dla osób kupujących lub zbierających na pierwsze mieszkanie. Działanie ma ruszyć z początkiem wakacji. Jego beneficjenci będą mogli skorzystać z taniego i bezpiecznego kredytu oprocentowanego na 2% lub oszczędzać na pierwsze lokum na preferencyjnych warunkach. Dotowane kredyty o stałym oprocentowaniu zwiększają zdolność wnioskodawców o nawet kilkadziesiąt procent. Autorzy raportu zalecają przy tym ostrożność w podejściu do pozytywnych prognoz eksperckich. Ostateczna sytuacja na rynku kredytowym zależy od wielu czynników ekonomicznych, gospodarczych czy geopolitycznych, które teraz trudno przewidzieć.

Banki reagują na te zmiany. W marcu 2023 pierwszy raz od dłuższego czasu na rynku pojawiły się oferty kredytów mieszkaniowych na kwoty powyżej 600 tysięcy złotych. Zmienia się nie tylko wysokość kredytów, ale i struktura ofert. Mają one niższą marżę i opcję dłuższej spłaty. Na koniec pierwszego kwartału 2023 rodzina dysponująca dwoma pensjami na poziomie średniej krajowej miałaby szansę na kredyt w wysokości 600 tysięcy złotych.

Chcesz być na bieżąco?

Dołącz do newslettera

Źródło danych i grafik: HRE Investments "Zdolność kredytowa wzrosła o ponad 1/3"

Niniejsze opracowanie ma jedynie charakter informacyjny. Jego treść nie stanowi porady prawnej, podatkowej, finansowej czy z zakresu obrotu nieruchomościami. W celu uzyskania profesjonalnego wsparcia, skonsultuj się ze specjalistą: https://www.nieruchomosci-online.pl/agenci.html

Michalina Janyszek - Specjalistka od nieruchomości z mocno humanistycznym zacięciem. Jako polonistka z wykształcenia, a z powołania poetka oraz tłumaczka, doskonale operuje słowem, co wykorzystuje do popularyzowania branżowej wiedzy.