Po dwóch miesiącach ciszy Rada Polityki Pieniężnej wraca do cięć. Stopa referencyjna została obniżona do 3,75%. Jeśli więc spłacasz kredyt hipoteczny, Twoja rata znów spadnie. Jeśli dopiero planujesz kredyt, warunki się poprawiają. Jeśli trzymasz pieniądze na lokacie, zarobisz trochę mniej.

To siódma obniżka od momentu, gdy w maju 2025 roku RPP ruszyła z korektami. Przez sześć kolejnych posiedzeń (od maja do grudnia) Rada ścięła stopy łącznie o 1,75 punktu procentowego (z 5,75% do 4,00%). W styczniu i lutym 2026 wzięła oddech. Teraz wróciła do gry. Łączna skala obniżek od maja 2025 sięga już 2 punktów procentowych.

Dlaczego akurat teraz

Tym razem Rada miała w ręku coś, czego brakowało jej w styczniu i lutym: świeżą projekcję inflacyjną NBP. To coś w rodzaju prognozy pogody dla gospodarki: co trzy miesiące eksperci Narodowego Banku Polskiego szacują, jak będą się zachowywać ceny i wzrost gospodarczy w najbliższych dwóch–trzech latach. Na dwóch poprzednich posiedzeniach projekcji nie było, bo GUS przechodził na nowy system klasyfikacji wydatków i aktualizował koszyk inflacyjny. Dane za początek roku pojawiały się z opóźnieniem, więc Rada wolała nie strzelać w ciemno.

Wymowę nowej projekcji ujawniono jeszcze przed jej oficjalną publikacją, na Forum Bankowym w Warszawie pod koniec lutego. Przekaz brzmiał jednoznacznie: inflacja w Polsce pozostanie blisko celu NBP (2,5%) przez cały 2026 rok, a być może i w 2027. Polska gospodarka rośnie w solidnym tempie i wyróżnia się pozytywnie na tle reszty Europy.

Na lutowej konferencji prasowej prezesa Glapińskiego po raz pierwszy od wielu miesięcy w ogóle nie padły słowa o ryzykach inflacyjnych. Ton komunikacji zmienił się wyraźnie. Z wypowiedzi członków Rady jasno wynikało, że marzec to moment na ruch w dół.

Co się dzieje z cenami i gospodarką

Inflacja CPI w styczniu 2026 wyniosła 2,2% rok do roku (szybki szacunek GUS z 13 lutego). Koszyk zakupów za 100 zł sprzed roku kosztuje teraz 102,20 zł. To czwarty z rzędu miesiąc spadku i poziom wyraźnie poniżej celu NBP. Dla porównania: w szczycie (luty 2023) inflacja przekraczała 18%. Ceny rosły wtedy niemal dziesięciokrotnie szybciej niż teraz.

Inflacja bazowa, czyli wskaźnik oczyszczony z cen żywności i energii (te skaczą z przyczyn często niezależnych od polskiej gospodarki: ceny ropy, susza, polityka celna), spadła do ok. 2,6% i nadal się obniża. Lepiej niż CPI pokazuje, co dzieje się w samym rdzeniu gospodarki.

Najtwardszym orzechem do zgryzienia pozostają usługi. Fryzjer, mechanik, dentysta, przedszkole. Wszystko to drożeje w tempie ponad 4% rocznie. RPP uważnie obserwuje dynamikę wynagrodzeń, bo to pensje stanowią główny koszt w usługach. Gdy pracodawca daje podwyżkę, podnosi cenę usługi, żeby utrzymać marżę. Gdyby ten mechanizm się nakręcał (wyższe pensje powodują wyższe ceny, a te żądania jeszcze wyższych pensji), ekonomiści mówiliby o spirali płacowo-cenowej. Na szczęście do tego nie doszło. Wynagrodzenia w sektorze przedsiębiorstw w styczniu rosły o 6,1% rok do roku, mniej niż oczekiwał rynek (konsensus: 7,2%). Grudniowy skok płac okazał się jednorazowym efektem premii świątecznych i rocznych, a nie trwałą tendencją.

A sama gospodarka? PKB Polski w 2025 roku wzrósł o 3,6%. Czwarty kwartał przyniósł przyspieszenie do 4,0%, najlepszy wynik od ponad trzech lat. Konsumpcja prywatna urosła o 3,7%, inwestycje firm o 4,2%. Prognozy na 2026 mówią o wzroście rzędu 3,5–4,0%, napędzanym przede wszystkim wydatkami z Krajowego Planu Odbudowy (unijne pieniądze, których wydatkowanie kończy się z końcem 2026), wydatkami na obronność i stabilnymi zakupami Polaków.

Ile oszczędzisz na racie

Rynek wycenił marcową obniżkę z wyprzedzeniem. WIBOR 3M (wskaźnik, od którego zależy oprocentowanie większości kredytów hipotecznych ze zmienną stopą) spadł z 3,90% na koniec stycznia do 3,71% pod koniec lutego, po czym lekko odbił do 3,85% na 1 marca. Rok wcześniej przekraczał 5,80%. Kontrakty terminowe traktowały marcowe cięcie jako pewnik.

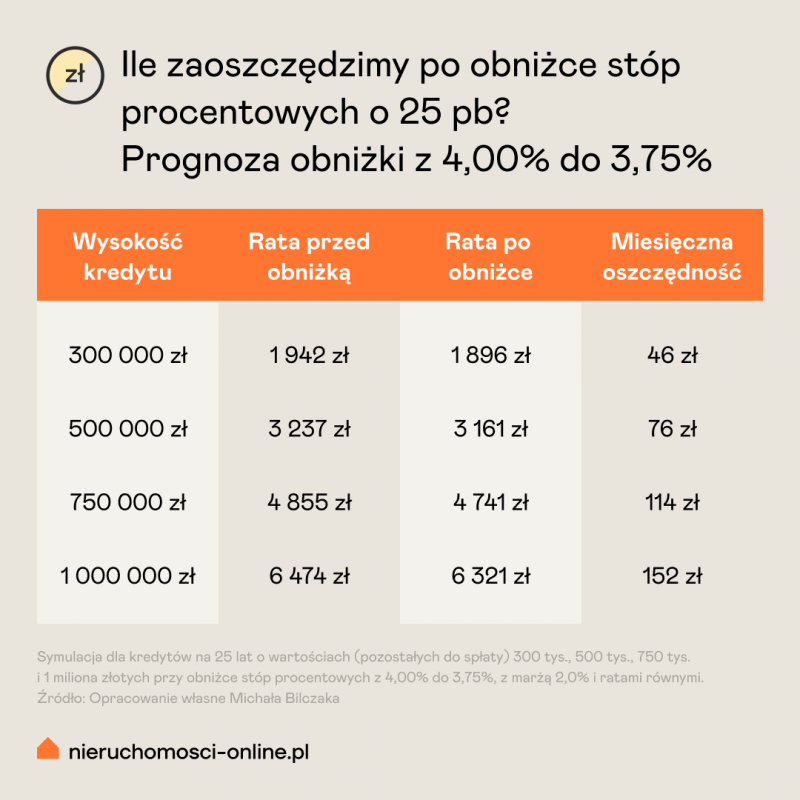

Jak wyglądają raty po jednorazowej obniżce o 0,25 punktu procentowego?

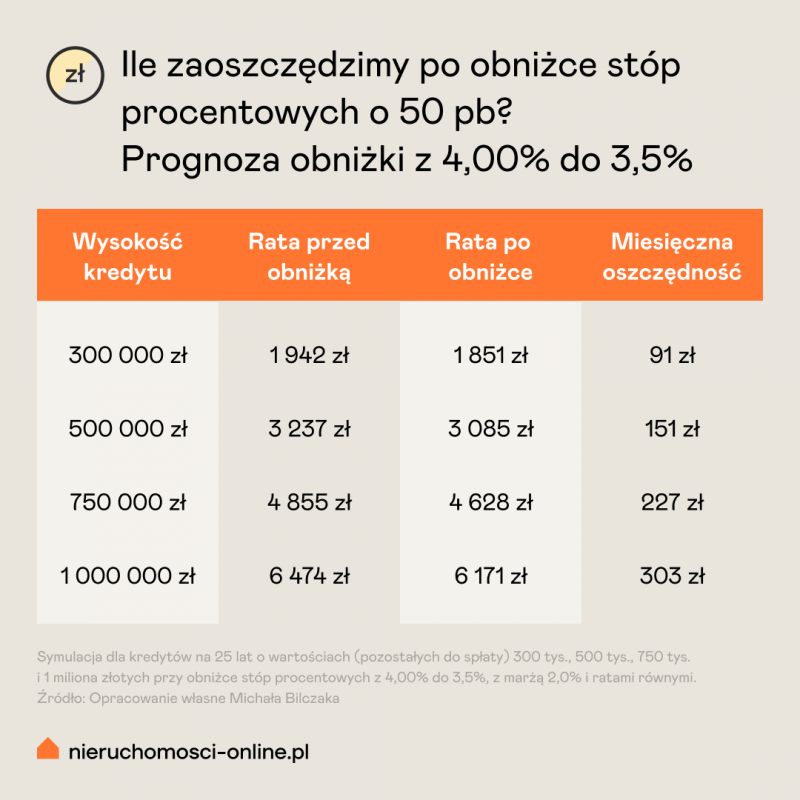

Jak wyglądałyby raty, gdyby stopy spadły o 0,50 punktu procentowego?

A jeśli tę oszczędność co miesiąc przeznaczysz na nadpłatę kapitału, zamiast ją „wydać"? Przy obniżce o 0,25 pp skrócisz spłatę o 15 miesięcy. Nie wymaga to żadnego wysiłku, po prostu płacisz dalej tyle co wcześniej. Technicznie: wystarczy przelew na konto kredytu z dopiskiem „nadpłata kapitału" (w większości banków można to ustawić jako zlecenie stałe w aplikacji).

Warto zobaczyć w szerszym zestawieniu: jak zmieniły się raty od szczytu stóp procentowych (5,75%) do obecnego poziomu (3,75%), na przykładzie kredytu na 25 lat:

Przy kredycie na milion złotych różnica między szczytem a obecnym poziomem to prawie 1500 zł miesięcznie, czyli 17,5 tys. zł rocznie.

| Pamiętaj! Oprocentowanie kredytu składa się z dwóch części: WIBOR-u (który podąża za stopą referencyjną) i marży banku (stałej przez cały okres kredytowania). WIBOR aktualizuje się w Twojej umowie co 3 lub 6 miesięcy, więc nawet jeśli RPP obniży stopę dziś, Twoja rata zmieni się dopiero przy najbliższym „przeszacowaniu". Opóźnienie może wynosić nawet kilka miesięcy. |

Co dalej?

Docelowy poziom stopy referencyjnej, jaki wyłania się z komunikacji NBP, to okolice 3,25–3,50%. Prezes Glapiński wskazał na 3,50% jako cel. Oznacza to jeszcze jedną lub dwie obniżki po 0,25 punktu procentowego. Kolejna może nastąpić w kwietniu lub dopiero w lipcu, przy okazji kolejnej projekcji inflacyjnej. Stopy spadną, pytanie tylko jak szybko.

Chcesz być na bieżąco?

Dołącz do newslettera

dr Michał Bilczak - Wykładowca akademicki, ekonomista i prawnik. Specjalizuje się w finansach, rozwoju regionalnym i polityce kredytowej, analizując mechanizmy bezpośrednio wpływające na rynek nieruchomości. Autor ponad 60 publikacji naukowych.