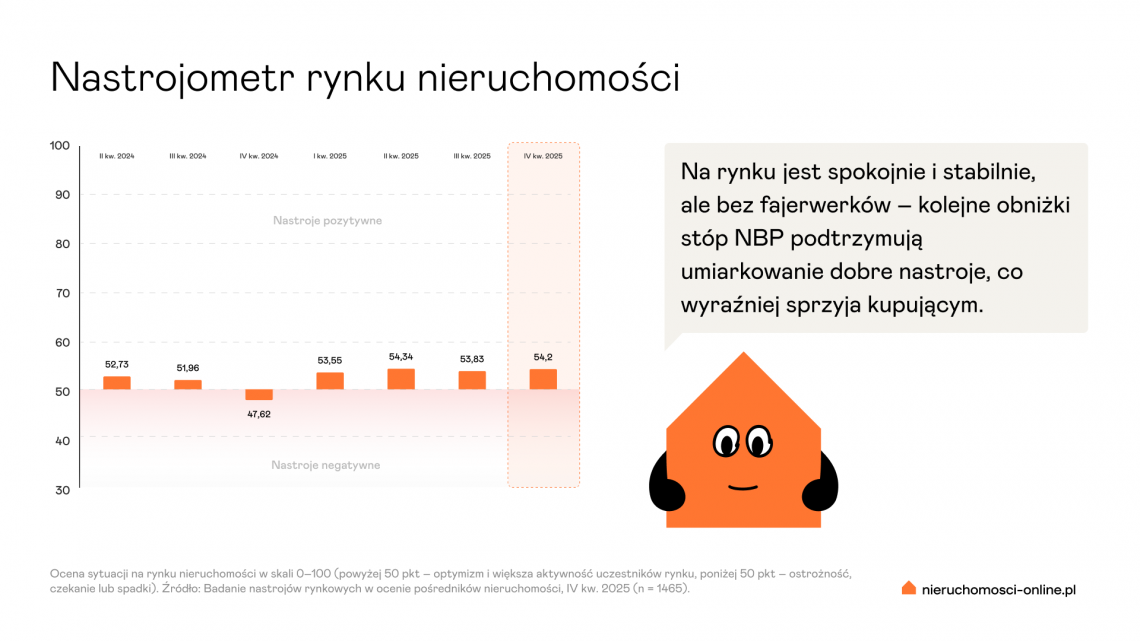

Indeks nastrojów rynkowych wyniósł 54,20 pkt – to czwarty kwartał z rzędu powyżej granicy optymizmu, ale wzrost względem III kwartału jest symboliczny, co jest utrwaleniem stabilizacji i stopniowym wychodzeniem rynku z niepewności oraz korekt – wciąż jednak daleko do dynamiki z początku 2024 r. – wynika z badania nastrojów rynkowych po IV kw. 2025.

Nastroje rynkowe: stabilnie i dalej na plus, ale wciąż bez boomu

Nastrojometr rynku nieruchomości, opracowywany co kwartał przez portal Nieruchomosci-online.pl wraz z Uniwersytetem Ekonomicznym we Wrocławiu, wskazał 54,20 pkt – to czwarty kwartał z rzędu, kiedy indeks plasuje się powyżej granicy optymizmu (50 pkt), ale jednocześnie wzrost względem III kwartału jest symboliczny (mniej niż +0,4 pkt) – czyli nie ma tu nagłego przełomu, a raczej to sygnał, że rynek wyraźnie wychodzi z okresu niepewności i korekt, choć nadal nie wrócił do szczytów z początku 2024 roku (55,6 pkt).

Z badania po IV kwartale, w którym wzięło udział prawie 1500 pośredników w obrocie nieruchomościami z całej Polski wynika, że największe nadzieje wiązane są z segmentami sprzedaży mieszkań większych, domów i działek budowlanych, gdzie prognozowany jest dalszy wzrost popytu i cen. Segment najmu doświadcza wzrostu podaży i stabilizacji lub lekkiego spadku czynszów. Czynniki makroekonomiczne, takie jak obniżki stóp procentowych i wzrost gospodarczy, wspierają rynek, choć niepewność geopolityczna i wysokie ceny pozostają istotnymi wyzwaniami.

Kupujący: zakupy „z kalkulatorem w ręku”

W komentarzach ankietowanych pośredników widać spójny obraz: podaż jest większa od popytu, co oznacza, że układ sił coraz bardziej sprzyja kupującym. Kupujący mają wybór i czas, co przekłada się na dłuższe procesy decyzyjne, więcej porównań i większą selekcję ofert – a także na rosnące oczekiwania negocjacyjne.

Jednocześnie rynek wciąż pracuje w warunkach niepewności. Klienci często wahają się: „kupić teraz czy poczekać”, bo z jednej strony oczekują korekt cen, a z drugiej boją się, że ceny znów urosną, jeśli kredyt stanie się bardziej dostępny. Pośrednicy dość precyzyjnie wskazują też szereg obaw kupujących. Najczęściej padają:

- wysokie koszty kredytu i niepewność co do przyszłych stóp procentowych,

- ryzyko zakupu przy wysokich cenach i spadku wartości nieruchomości (zwłaszcza w mniejszych miastach),

- obawy o jakość techniczną mieszkań i wady ukryte (głównie na rynku wtórnym)

- sygnały spowolnienia gospodarczego w części branż i ogólny wzrost kosztów życia.

- wciąż niestabilna geopolityka – szczególnie w regionach bliżej wschodniej granicy.

Kupujący rzadziej potrzebuje dziś „zachęty do szybkiej decyzji”, a częściej porządnego przeprowadzenia przez ryzyko i fakty – od analizy ceny, przez stan techniczny i dokumenty, po realną zdolność i koszty finansowania.

Sprzedający: coraz więcej elastyczności – bo konkurencja ofert rośnie

Po stronie sprzedających coraz mocniej widać napięcie między oczekiwaniami a realiami. Z jednej strony część właścicieli nadal „trzyma” ceny (albo próbuje utrzymać standard z lat 2021–2023), z drugiej – rośnie grupa, która rozumie, że dziś wygrywa oferta dobrze wyceniona i dobrze przygotowana.

Wśród pośredników pojawia się bardzo praktyczna obserwacja: dobrze przygotowane i właściwie wycenione oferty sprzedają się bez problemu, a te zbyt wysoko wycenione czekają na nabywcę. Mowa o konieczności elastyczności po stronie właścicieli nieruchomości, jeśli nie chcą długo czekać na klienta.

To wszystko łączy się z ogólną oceną tempa rynku: pośrednicy uznają, że rynek wyhamował względem okresu BK2% i wchodzi w fazę stabilizacji. Jako argumenty wskazują m.in. mniejszą liczbę transakcji przy wciąż relatywnie wysokich cenach, rosnącą podaż, wydłużony czas sprzedaży oraz większą rolę negocjacji.

Ceny: stabilizacja, ale rabaty są coraz bardziej „segmentowe”

W IV kwartale nie zanotowano gwałtownych spadków, ale cena zależy od jakości i dopasowania. Największa presja na obniżki występuje na:

- rynek wtórny do remontu, z wadami prawnymi albo niefunkcjonalnym układem,

- duże metraże mieszkań i domów,

- starsze osiedla z wielkiej płyty (zwłaszcza zaniedbane),

- peryferyjne lokalizacje, słabsza komunikacja i infrastruktura.

Z drugiej strony – segmenty, które „trzymają cenę” najmocniej to:

- małe i średnie mieszkania (kawalerki, 2–3 pokoje) w dobrych lokalizacjach,

- duże miasta (centra i dobrze skomunikowane dzielnice),

- gotowe do odbioru mieszkania z rynku pierwotnego,

- lokale inwestycyjne pod wynajem w miastach akademickich.

Rozmowa o cenie coraz rzadziej jest rozmową „o rynku w ogóle”, a coraz częściej rozmową „o konkretnej nieruchomości”: standard wykończenia, lokalizacja, stan techniczny i prawny, realna konkurencja ofert.

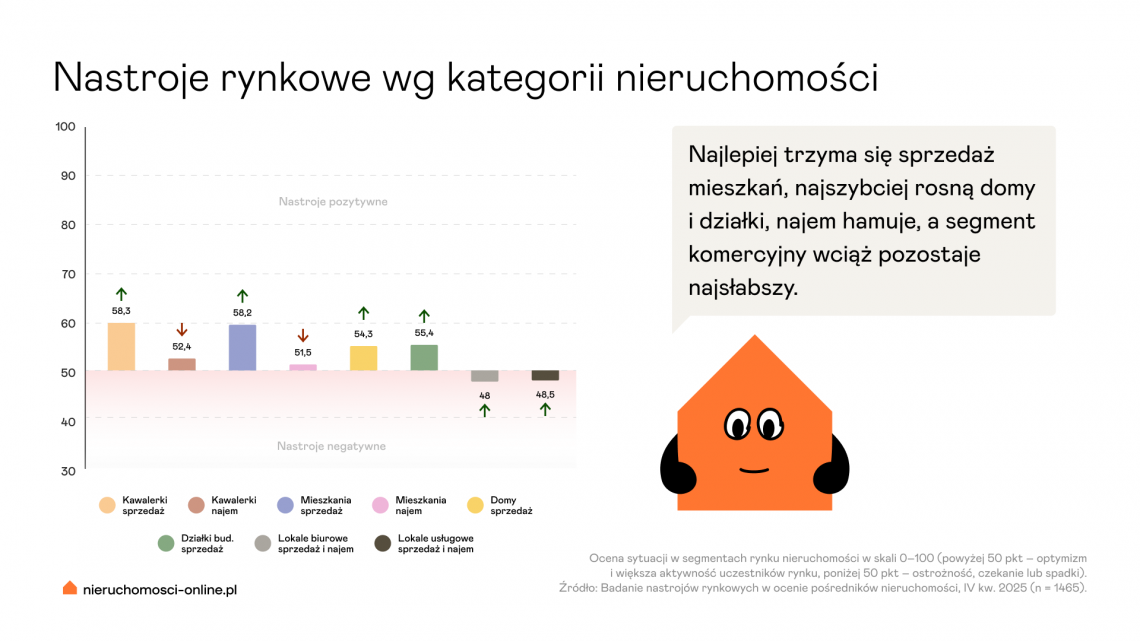

Segmenty: sprzedaż w górę, najem hamuje, komercja dalej pod kreską

Wyniki badania wskazują m.in. na unormowanie sytuacji w mieszkaniówce, brak silnych zewnętrznych „dopalaczy”, cykl obniżek stóp NBP (najnowsza obniżka 3 grudnia 2025) oraz wzrost gospodarczy przekładający się na dochody. Jednocześnie segment najmu ma być osłabiany przez przesuwanie zainteresowania w stronę zakupu.

Najlepsze nastroje dotyczą sprzedaży mieszkań, mocno poprawiła się też ocena działek i domów:

- kawalerki – sprzedaż: 58,3 pkt (brak zmian)

- mieszkania większe – sprzedaż: 58,2 pkt (wzrost o 1,3 pkt)

- działki budowlane – sprzedaż: 55,42 pkt (wzrost o 2,7 pkt)

- domy – sprzedaż: 54,31 pkt (wzrost o 2,5 pkt)

Jednocześnie najem wyraźnie osłabł kw./kw, a segment komercyjny nadal jest najsłabszy::

- kawalerki – najem: 52,44 pkt. (spadek o 3,9 pkt.)

- mieszkania większe – najem: 51,51 pkt. (spadek o 3,6 pkt.)

- lokale biurowe (sprzedaż i najem): 48,00 pkt (wzrost o 1,9 pkt)

- lokale usługowe (sprzedaż i najem): 48,52 pkt (wzrost o 2,2 pkt)

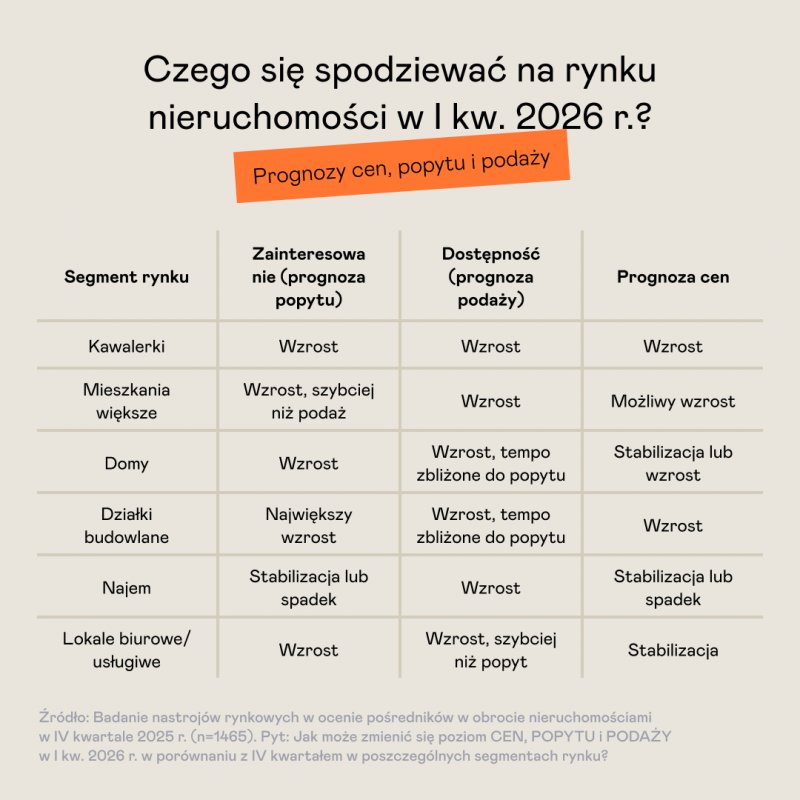

Prognozy na I kwartał 2026: więcej optymizmu w sprzedaży, ostrożność w najmie i komercji

W prognozach ogólnej sytuacji na I kwartał 2026 pośrednicy najczęściej wskazują stabilizację z ukierunkowaniem na poprawę w większości segmentów. Najbardziej pozytywne nastroje dotyczą sprzedaży: działek budowlanych, większych mieszkań i domów, natomiast pogorszenie dotyczy najmu (kawalerki i większe mieszkania).

- w najmie mieszkań (kawalerki i większe) oraz w biurach i usługach podaż ma rosnąć szybciej niż popyt,

- w sprzedaży kawalerek i większych mieszkań popyt ma rosnąć szybciej niż podaż,

- a największy wzrost podaży i jednocześnie największy wzrost popytu prognozowany jest dla sprzedaży mieszkań większych (przy czym popyt ma rosnąć szybciej).

- Jeśli chodzi o ceny (w ujęciu ocen respondentów na kolejny kwartał), wzrost cen ma dotyczyć przede wszystkim sprzedaży działek budowlanych oraz sprzedaży kawalerek.

Podsumowanie

IV kwartał 2025 r. nie przynosi rewolucji, tylko utrwala nową normalność: umiarkowanie pozytywne nastroje (Nastrojometr = 54,20 pkt), przewaga chłodnych ocen, rynek klienta i segmentacja, w której sprzedaż mieszkaniówki i działek/domów wypada lepiej niż najem i komercja.

Na 2026 r. pośrednicy częściej zakładają umiarkowane ożywienie, ale z bardzo ważnym zastrzeżeniem: będzie ono nierówne, selektywne i zależne od warunków finansowania oraz od tego, czy stabilizacja okaże się etapem przejściowym. Jedni widzą szansę na wzrosty cen przy kolejnych obniżkach stóp, inni podkreślają bariery: zdolność kredytową i poziom cen.

Dla pośrednika to dobry czas, żeby wzmocnić rolę ekspercką: wycena, argumentacja, negocjacje, przygotowanie oferty i prowadzenie klienta przez decyzję – bo właśnie tego rynek dziś najbardziej wymaga.

- Po pierwsze, rośnie znaczenie rzetelnej wyceny i argumentacji ceny. Skoro rynek ma charakter „klienta”, a oferta konkuruje z wieloma innymi, to cena staje się nie tylko liczbą, ale elementem strategii (zwłaszcza przy trudniejszych segmentach: duże metraże, domy, gorsze lokalizacje).

- Po drugie, transakcje trwają dłużej – więc rośnie rola prowadzenia klienta przez niepewność: od analizy ryzyk, przez przygotowanie dokumentów, po „realistyczne scenariusze” negocjacyjne. To dotyczy zarówno kupujących (obawy o kredyt/ceny/jakość), jak i sprzedających (obawy o długi czas sprzedaży, konkurencję pierwotnego, konieczność korekty ceny).

- Po trzecie, w najmie widać przesunięcie siły w stronę najemcy (spadki subindeksów), więc obsługa klienta wynajmującego częściej będzie oznaczała przystosowanie oferty do rynku (standard, cena, szybkość reakcji), a nie tylko publikację ogłoszenia.

Alicja Palińska - Brand manager w zespole Nieruchomosci-online.pl. Od 13 lat związana z portalem Nieruchomosci-online.pl, gdzie realizuje projekty związane z rozwojem serwisu oraz strategią komunikacji i promocji marki. Z zamiłowania do analityki i danych od 2020 r. odpowiada za tworzenie indeksu nastrojów rynkowych – pierwszego barometru koniunktury na rynku wtórnym, opartego na ocenach i prognozach pośredników z całej Polski (INPON). Przygotowuje też raporty i artykuły dotyczące polskiego rynku mieszkaniowego. Członek zespołu redakcyjnego e-magazynu „ESTATE” dla profesjonalistów z branży nieruchomości.

Magazyn ESTATE

Skupiamy uwagę na nieruchomościach

Bezpłatny e-magazyn w 100% dla pośredników

Wiedza i inspiracje do wykorzystania od ręki dostarczane przez doświadczonych uczestników rynku nieruchomości z zakresu marketingu nieruchomości, sprzedaży i negocjacji, prawa i finansów oraz rozwoju osobistego.