Odsetki naliczane są codziennie, od bieżącego salda, według formuły wpisanej w regulamin każdego banku. Te trzy fakty wystarczają, żeby rozstrzygnąć większość internetowych sporów o nadpłaty kredytów, ale dyskusja toczy się dalej, jakby arytmetyka była kwestią światopoglądową.

Z tego artykułu dowiesz się:

-

Jaki jest wzór na oszczędności?

-

Ile zaoszczędzisz, nadpłacając kredyt?

-

Księgowanie vs rzeczywistość – skąd biorą się najdroższe mity?

-

Czy opłaca się nadpłacać kredyt, gdy stopy procentowe rosną?

-

Czy refinansowanie jest alternatywą dla nadpłat?

-

Jak ustawić nadpłaty, żeby nie przepłacać?

W sieci krążą tezy, że dzień nadpłaty nie ma znaczenia, że odsetki zjadają każdą wpłatę, że skoro bank nie naliczy ich dwa razy, to nie ma o czym rozmawiać. Brzmią uspokajająco i mają tylko jedną wadę – nie wytrzymują konfrontacji z kalkulatorem. Bo to, że bank nie naliczy odsetek dwa razy, nie znaczy, że moment nadpłaty jest obojętny. To tak, jakby powiedzieć, że skoro nie zapłacisz za prąd dwa razy, to nie ma znaczenia, czy wyłączysz światło teraz, czy za trzy tygodnie. Każdego dnia włączonej żarówki licznik się kręci. Kredyt działa dokładnie tak samo.

Jaki jest wzór na oszczędności?

W finansach krótki komunikat bez zastrzeżeń to nie uproszczenie, to chaos informacyjny, na podstawie którego ludzie podejmują realne decyzje finansowe. W tym tekście nie ma opinii. Są wzory, regulaminy i przepisy. Czytelnik z kalkulatorem zweryfikuje każde twierdzenie samodzielnie.

O = (K × r × n) / 365

O – odsetki | K – saldo kapitału | r – roczna stopa | n – liczba dni

Kredytobiorca ma wpływ na trzy zmienne:

1. K (saldo, obniżane nadpłatą),

2. n (czas, bo im wcześniej nadpłacisz, tym mniej dni bank liczy odsetki od wyższej kwoty)

3. i pośrednio r (stopa, którą możesz zmienić, refinansując kredyt).

Obniż saldo dziś, a jutrzejsze odsetki będą niższe. Obniż za miesiąc, a przez cały ten czas będziesz płacić od wyższej kwoty.

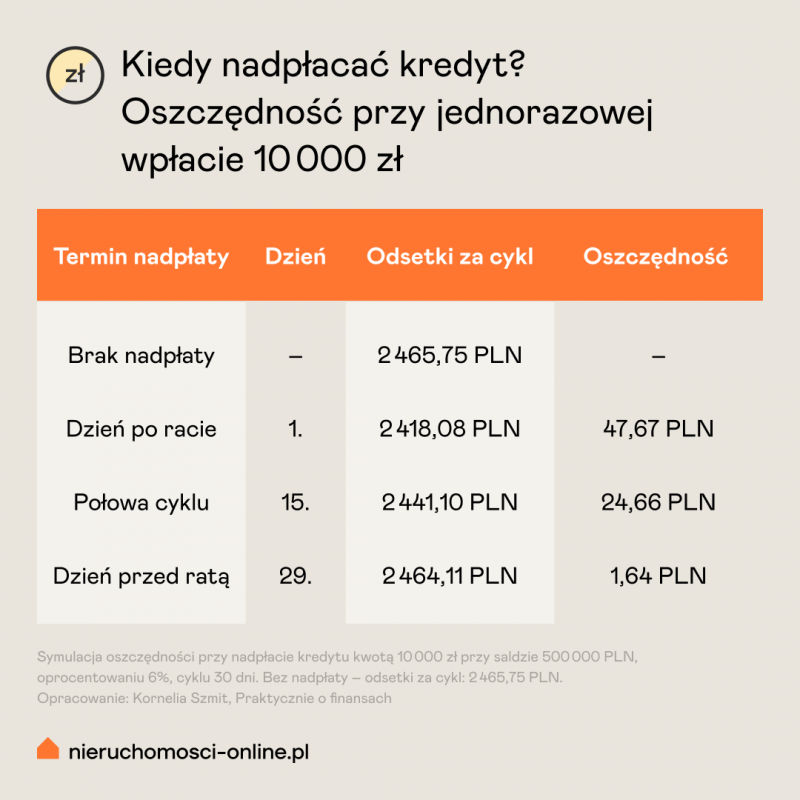

Ile zaoszczędzisz, nadpłacając kredyt?

Im wcześniej w cyklu nadpłacisz, tym więcej oszczędzasz. Nadpłacając dzień po racie, przez 29 dni odsetki liczone są od niższego salda. Nadpłacając dzień przed ratą, zyskujesz jeden dzień. Różnica: 46,03 PLN na cykl, 552 PLN rocznie, i to wyłącznie dzięki zmianie daty przelewu.

W horyzoncie kilkunastu lat dochodzi efekt kumulacji: każda wcześniejsza nadpłata obniża saldo, niższe odsetki oznaczają więcej kapitału w racie, saldo dalej spada. Różnica kumuluje się do kilkunastu tysięcy złotych.

10 000 PLN to kwota, która dla wielu kredytobiorców może być dość odległa. Dlatego policzmy to samo dla nadpłaty 100 PLN – czyli kwoty, którą można wygospodarować z jednego obiadu na mieście mniej.

Nadpłacając kredyt kwotą 100 zł dzień po spłacie raty, oszczędzamy 48 groszy na cyklu. Większość ludzi macha ręką i zamyka temat. A to błąd, bo kredyt hipoteczny to ultramaraton. 100 PLN miesięcznie przez 25 lat to 36 097 PLN mniej odsetek i 19 miesięcy krótszy kredyt. Kto tkwi w przekonaniu, że „nie opłaca się nadpłacać małych kwot”, niech jeszcze raz przeanalizuje tę tabelę.

Księgowanie vs rzeczywistość – skąd biorą się najdroższe mity?

Polskie banki stosują różne metody księgowania nadpłat i to właśnie one odpowiadają za mit, który kosztuje kredytobiorców realne pieniądze. W niektórych bankach z wpłaconej kwoty najpierw potrącane są narosłe odsetki, a reszta trafia na kapitał. Na wyciągu wygląda to tak, jakby bank zabrał ponad tysiąc złotych. Tymczasem te odsetki zostałyby identycznie pobrane z następnej raty, gdyby nadpłaty nie było. Bilans identyczny, różnica wyłącznie prezentacyjna. Ale kredytobiorcy widzą potrącone odsetki, wpadają w panikę i rezygnują z nadpłacania. A to jest już strata liczona w tysiącach złotych.

Kolejność zaliczania wpłat reguluje umowa kredytowa i art. 451 KC. Prawo do wcześniejszej spłaty gwarantują art. 48–49 ustawy o kredycie konsumenckim. Po wyroku TSUE z 11.09.2019 r. (C-383/18), potwierdzonym uchwałą SN (III CZP 45/19), obowiązek proporcjonalnego obniżenia kosztów obejmuje wszystkie opłaty związane z kredytem. Dla kredytów hipotecznych ustawa gwarantuje prawo do nadpłaty (art. 38), a rekompensatę banku ogranicza do pierwszych 36 miesięcy (art. 40). Po tym czasie nadpłata jest bezpłatna.

Czy opłaca się nadpłacać kredyt, gdy stopy procentowe rosną?

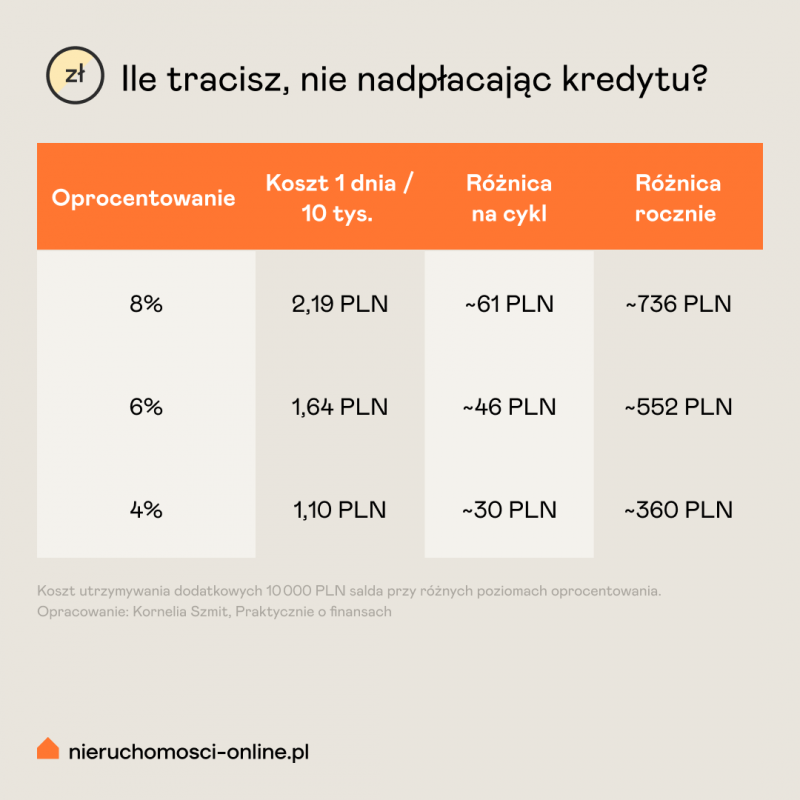

Po wybuchu konfliktu na Bliskim Wschodzie rynek przewiduje dwa scenariusze: stopy procentowe pozostaną bez zmian albo pójdą w górę. Słaby złoty i rosnące ceny paliw praktycznie wykluczają obniżki do czasu unormowania sytuacji. To oznacza, że r we wzorze w najlepszym razie stoi w miejscu, a w gorszym – rośnie. Nadpłata zmienia coś innego, K, czyli sam dług – niezależnie od tego, co zrobi RPP. Jedno obniża koszt dzienny, drugie zmniejsza bazę, od której ten koszt jest liczony. Gdy stopy nie spadają, nadpłata pozostaje jedynym narzędziem, które kredytobiorca ma w ręku. A jeśli stopy pójdą w górę, każda złotówka nadpłacona wcześniej pracuje jeszcze ciężej.

Przy każdym poziomie oprocentowania nadpłata działa. Im niższe stopy, tym mniejsza różnica wynikająca z optymalizacji terminu: przy 8% to 736 PLN rocznie, przy 4% już 360 PLN. Oszczędność maleje, ale nie znika.

Czy refinansowanie jest alternatywą dla nadpłat?

Obietnice setek tysięcy oszczędności z refinansowania brzmią imponująco, ale przy kredycie na 400 000 PLN koszty wejścia to 12 000 do 24 000 PLN: wycena, prowizja, notariusz, ubezpieczenie pomostowe, do tego pakiet cross-sellowy banku. Po zsumowaniu bilans bywa neutralny lub ujemny. Systematyczne nadpłaty przynoszą efekty pewne. Mniej spektakularne niż reklamy, ale oparte na arytmetyce.

Jak ustawić nadpłaty, żeby nie przepłacać?

Argumentacja, że moment nadpłaty nie ma znaczenia, opiera się na dwóch filarach.

Pierwszy: różnica jest minimalna. 552 PLN rocznie to mniej więcej tyle, co roczne ubezpieczenie nieruchomości. Ale nawet bagatelizując kwotę, nie wyzerujesz faktu, że różnica istnieje.

Drugi: księgowanie wyrównuje bilans. Błędny. Księgowanie określa, jak nadpłata wygląda na wyciągu, nie zmienia mechanizmu naliczania odsetek.

Każda umowa kredytowa zawiera tę samą formułę: odsetki naliczane są codziennie od bieżącego salda kapitału. Żadna umowa nie mówi, że można nadpłacić, kiedy się chce i efekt będzie taki sam. Mówi coś przeciwnego: każdy dzień z wyższym saldem to dzień wyższych odsetek.

Nie twierdzę, że każdy powinien optymalizować nadpłaty co do dnia. Najważniejsze to w ogóle nadpłacać i nie rezygnować z powodu błędnego przekonania, że odsetki to zjadają. Refinansowanie nie jest zawsze złe, ale zanim uwierzysz w setki tysięcy oszczędności, policz, ile pochłoną opłaty.

Warto wiedzieć!🔸Nadpłać jak najwcześniej. Masz środki dziś, wpłać je dziś. Nadpłacasz regularnie, ustaw zlecenie na dzień po racie. |

Chcesz być na bieżąco?

Dołącz do newslettera

Niniejsze opracowanie ma jedynie charakter informacyjny. Jego treść nie stanowi porady prawnej, podatkowej, finansowej czy z zakresu obrotu nieruchomościami. W celu uzyskania profesjonalnego wsparcia, skonsultuj się ze specjalistą, który zaoferuje ekspercką poradę dopasowaną do twoich potrzeb i indywidualnej sytuacji: https://www.nieruchomosci-online.pl/agenci.html

Kornelia Szmit - Wykładowczyni, ekspert finansowy w ANG Odpowiedzialne Finanse S.A., pośrednik nieruchomości, popularyzatorka nauki, ekspert grup doradczych dot. polityki mieszkaniowej i REiT przy Ministerstwie Rozwoju i Technologii, prowadząca w social mediach stronę @praktycznieofinansach (IG).