Polski kredytobiorca hipoteczny stoi przed dylematem: którą z dwóch dostępnych dźwigni pociągnąć najpierw? Jedną jest cena nieruchomości i szansa na rabat od sprzedającego, drugą – koszt pieniądza i wypatrywanie obniżek stóp przez Radę Polityki Pieniężnej. Jak wypada ich porównanie i co opłaca się bardziej?

Sprzedający i deweloper czekają na obniżki stóp tak samo jak kupujący. Tylko z odwrotnym apetytem. Kupujący liczy, że niższa stopa obniży mu ratę, którą zacznie spłacać. Sprzedający liczy, że niższa stopa wepchnie nowych kupujących na rynek i wypchnie cenę jego mieszkania w górę. Każdy, kto patrzył na polski rynek między 2020 a 2023 r., wie, który z tych dwóch scenariuszy wygrywa. Niższe stopy to wyższe ceny. Czekający na jedno dostaje drugie w komplecie.

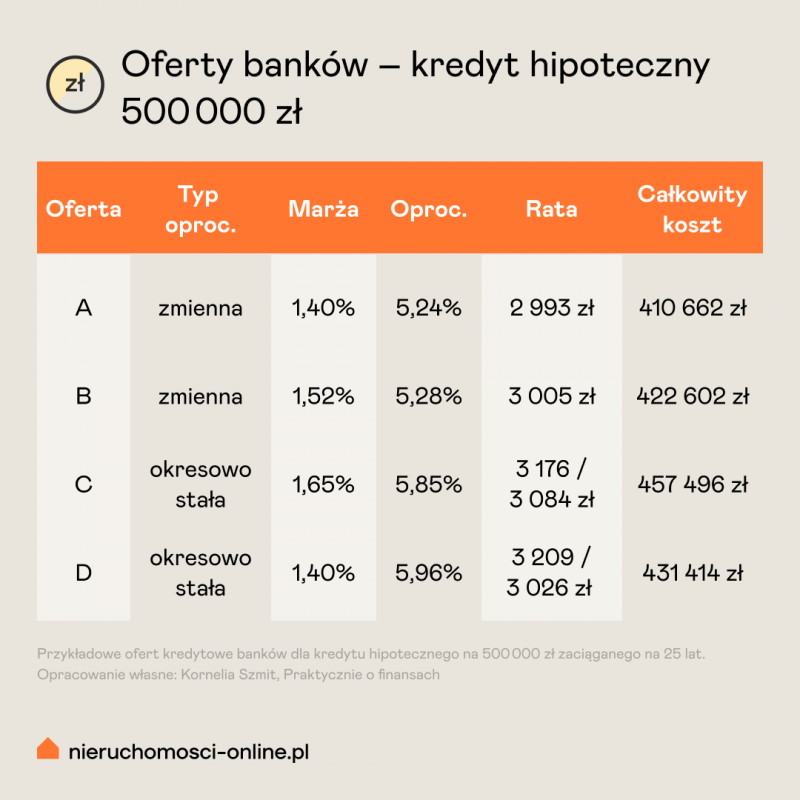

Najprościej zacząć od liczb. Przyjrzyjmy się czterem realnym ofertom z porównywarki pośrednika finansowego z maja 2026 r., dla kwoty 500 tysięcy złotych, na okres dwudziestu pięciu lat, wkład własny to około dwudziestu procent. W ofertach okresowo stałych podane są dwie raty: w pięcioletnim oknie stałego oprocentowania i po nim, kiedy kredyt wraca na zmienne z marżą z umowy.

Pierwsza rzecz, która powinna zatrzymać kupującego, nie dotyczy ani cen, ani stóp, ale marży. Ponieważ marża to jedyna część oprocentowania, której bank nie zmieni do końca spłaty. WIBOR się rusza, stopa referencyjna się rusza, okresowo stała po pięciu latach negocjowana jest od nowa. Marża z umowy zostaje. Między najtańszą a najdroższą ofertą zmienną dla tej samej kwoty leży 0,12 punktu procentowego. Brzmi niegroźnie. Liczbowo to od trzech i pół do ponad pięciu tysięcy złotych w skali pełnego okresu kredytowania. Na okresowo stałej rozpiętość marży sięga ćwierć punktu, więc rachunek powiększa się do dziesięciu, piętnastu tysięcy.

Tańsze mieszkanie czy niższe stopy procentowe. Co wybrać? Bazą porównań niech będzie oferta A.

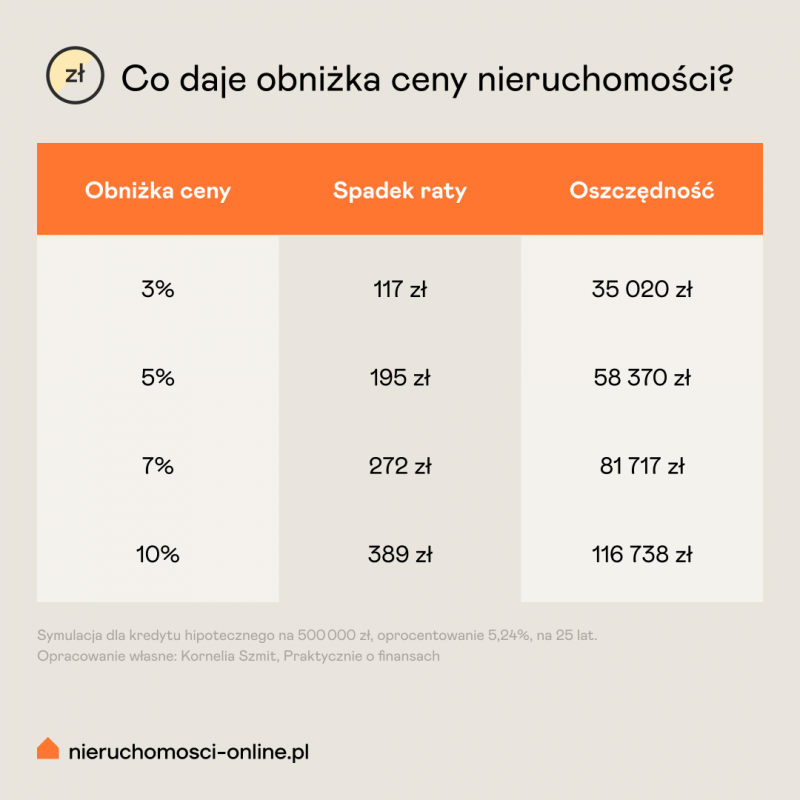

Z liczb wyłania się prosty wzór. Jedna decyzja Rady Polityki Pieniężnej o obniżce stóp o 25 punktów bazowych odpowiada rabatowi w cenie rzędu 2,45 procent. Wynegocjowane dwadzieścia pięć tysięcy daje ten sam efekt finansowy co jedna obniżka RPP. Rabat pięcioprocentowy ma ekwiwalent trzech kolejnych decyzji Rady. Rabat dziesięcioprocentowy od ceny ofertowej odpowiada cyklowi obniżek o 150 punktów bazowych, czyli sześciu posiedzeniom RPP zakończonym cięciem po 25 pb z rzędu. Skala porównywalna do ostatniego cyklu spadków, który przeszedł od maja 2025 r. do marca 2026 r. i przyniósł łącznie 200 punktów bazowych obniżek w jedenaście miesięcy. Mechanika jednak zupełnie inna.

Co decyduje o obniżce ceny mieszkania?

O wielkości rabatu nie decydują argumenty kupującego. Decyduje sytuacja sprzedającego. Na rynku wtórnym sprzedający schodzi z ceny, gdy dzieli majątek po rozwodzie, gdy płaci kredyt na już kupione drugie mieszkanie, gdy wyjeżdża, gdy spadek po teściowej musi zamienić na gotówkę przed końcem roku podatkowego, gdy egzekucja komornicza staje się realniejsza niż utrzymanie ceny ofertowej. Czas ekspozycji ogłoszeń w największych miastach od początku 2025 r. wyraźnie się wydłużył, a różnica między ceną ofertową a transakcyjną urosła w niektórych segmentach do siedmiu, ośmiu procent.

Na rynku pierwotnym mechanika jest twardsza, choć rzadko wymawia się ją głośno. Deweloper finansuje inwestycje kredytami z bankowymi kowenantami tempa sprzedaży. Bank monitoruje, ile lokali znajduje akceptantów co miesiąc, i przy odchyleniach od planu naciska na korekty cenowe albo na akcje promocyjne.

Po wycofaniu programu Bezpieczny Kredyt 2% na początku 2024 r. i braku jego następcy w 2025 r. tempo sprzedaży lokali deweloperskich w największych miastach zauważalnie zwolniło. Raporty branżowe z 2025 r. wracały do motywu rekordowo wysokiej oferty niesprzedanej w sześciu największych miastach. Lokale stojące w katalogu drugi rok z rzędu, na których ciąży kredyt inwestycyjny, dostają korekty cen ofertowych albo pakiety promocyjne. Wykończenie w cenie, miejsce postojowe gratis, komórka lokatorska gratis, bonusy zamiast obniżki nominalnej, żeby nie psuć cennika dla nowych etapów. Realny rabat na rynku pierwotnym w 2025 r. wahał się od pięciu do siedmiu procent, w Łodzi pojedyncze przypadki dochodziły do piętnastu, na rynku wtórnym pole rozciągało się od pięciu do jedenastu, w Warszawie często było ciaśniejsze. Dziesięcioprocentowy rabat to scenariusz konkretnej sytuacji sprzedającego, nie standard. Kupujący, który szuka takiego rabatu wszędzie, znajdzie go nigdzie. Kupujący, który szuka go tam, gdzie sprzedający ma motyw, zazwyczaj go znajdzie.

Czy warto czekać na dalsze obniżki stóp procentowych?

Stopy procentowe – czekanie na ich obniżki brzmi sensownie, dopóki nie zapyta się o ramy czasowe. W maju 2026 r. Rada stoi w miejscu. Inflacja w kwietniu podniosła się z trzech procent do trzech i dwóch dziesiątych, w protokołach z posiedzeń pojawiło się sformułowanie „ryzyko symetryczne”, co w żargonie banku centralnego oznacza, że następnym ruchem niekoniecznie będzie obniżka. Cykl obniżek może wrócić w drugiej połowie roku albo ciągnąć się dłużej. Każdy ze scenariuszy ma obrońców i żaden nie zasługuje na to, żeby planować zakup wokół niego.

Negocjować czy czekać?

Czekanie na obniżki cen nieruchomości w okresie spodziewanych obniżek stóp jest wewnętrznie sprzeczne. Polska historia ostatnich pięciu lat pokazuje to samo trzy razy z rzędu. W cyklu obniżek do zera w pandemii 2020 i 2021 r. ceny mieszkań w siedmiu największych miastach urosły dwucyfrowo, indeks hedoniczny NBP zanotował wzrosty rzędu kilkunastu procent rok do roku. W cyklu podwyżek 2022 i 2023 r. dynamika cen ofertowych przyhamowała, ale realne ceny transakcyjne w niektórych segmentach pozostały stabilne, w innych spadły symbolicznie. Program Bezpieczny Kredyt 2 procent w drugiej połowie 2023 r. wystartował w środku tej samej dekoniunktury i wepchnął ceny mieszkań w Krakowie o blisko 29 procent rok do roku na rynku wtórnym i o ponad 32 procent na pierwotnym, w Warszawie i Poznaniu o około dwadzieścia.

Niższe stopy oznaczają wyższą zdolność kredytową, większy popyt na kredyt, większą konkurencję o ograniczoną podaż. Czekający na tańsze mieszkania w okresie, w którym mają spadać stopy, dostaje odwrotność tego, czego oczekuje. Tańszy kredyt na droższe mieszkanie.

A zatem, negocjować czy czekać? Można robić jedno i drugie naraz, bo te działania nie konkurują ze sobą. Negocjacja zamyka się w dniu podpisu aktu notarialnego. Czekanie zostaje otwarte na każdy kolejny szok makroekonomiczny.

Czekanie kosztuje. Tylko nikt nie zna ceny z góry. Pandemia z marca 2020 r. wymusiła pierwsze cięcie stóp NBP w jedenaście dni. Cykl podwyżek od października 2021 r. do września 2022 r. wypchnął stopę referencyjną z 0,10 do 6,75 procent w jedenaście miesięcy. Cykl spadków otwarty w maju 2025 r. zatrzymał się po jednym odczycie inflacji w marcu 2026 r. Eskalacja w cieśninie Ormuz, kolejna pandemia, kryzys gazowy zimą 2026 r., drugie ognisko inflacyjne w strefie euro. Każde z tych ryzyk może wyłączyć cykl spadków albo odwrócić go w tempie, którego nikt nie przewidzi z wyprzedzeniem.

Czekający w maju 2026 r. obstawia, że makroekonomia zachowa się grzecznie przez kolejne dwa lata. To zakład, nie kalkulacja. W obie strony. Równie prawdopodobny jest scenariusz, w którym RPP w 2027 r. zaczyna cykl podwyżek pod presją importowanej inflacji, a kupujący, który chciał poczekać na 3,5 procent stopy referencyjnej, dostaje 5.

Co może zrobić kupujący?

Kupującemu zostają trzy ruchy:

- Pierwszy to wybór oferty kredytowej. Marża 1,40 procent zamiast 1,65 procent oznacza kilka tysięcy złotych mniej w całkowitym koszcie kredytu, decyzja zapada przed podpisem umowy, na podstawie porównania kilku tabel, bez czyjejkolwiek zgody.

- Drugi to wybór transakcji. Rabat pięć, siedem czy dziesięć procent zależy od tego, czy sprzedający ma powód schodzić z ceny, a nie od tego, ile argumentów ma kupujący.

- Trzeci to nadpłata kapitału, kiedy stopy faktycznie spadną. Sto czy dwieście złotych miesięcznie, które inaczej znikłyby w kosztach życia, dorzucone do kapitału skracają kredyt o lata. Po trzydziestu sześciu miesiącach każda taka nadpłata jest w Polsce darmowa z mocy art. 40 ust. 3 ustawy o kredycie hipotecznym (wiele banków nie pobiera opłat za nadpłaty od momentu uruchomienia kredytu).

Mniejszy kredyt nie bierze się ze szczęścia, ani z decyzji Rady Polityki Pieniężnej. Bierze się z lepiej wynegocjowanej ceny w dniu podpisu umowy przedwstępnej lokalu, którego sprzedający miał motyw, żeby z niej zejść. Jeden podpis pod mniejszą kwotą zamiast pod większą zmienia ratę na cały okres spłaty. RPP może później zrobić swoje albo nie, wynegocjowany rabat już pracuje.

Kornelia Szmit - Wykładowczyni, ekspert finansowy w ANG Odpowiedzialne Finanse S.A., pośrednik nieruchomości, popularyzatorka nauki, ekspert grup doradczych dot. polityki mieszkaniowej i REiT przy Ministerstwie Rozwoju i Technologii, prowadząca w social mediach stronę @praktycznieofinansach (IG).