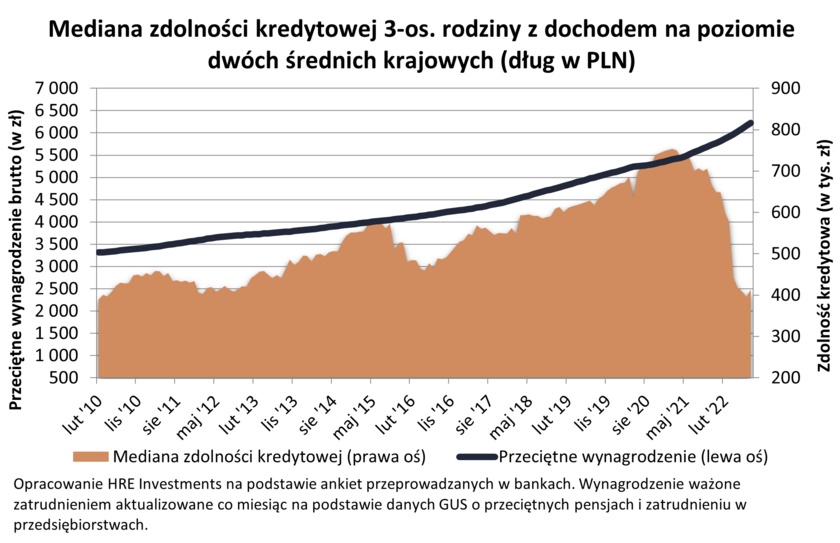

Ankieta przeprowadzona w bankach przez HRE Investments porównuje przeciętne wynagrodzenie z aktualną zdolnością kredytową Polaków. Zebrane dane są pokrzepiające. Kwota dostępnego kredytu wzrosła w sierpniu w stosunku do lipca o ponad 4%. To spora różnica, która ma realny wpływ na plany inwestycyjne. Małżeństwo, w którym każdy z partnerów wspiera budżet średnią pensją, ma szansę na kredyt wyższy nawet o 16,5 tysiąca złotych. Z czego wynika ta pozytywna zmiana?

Choć obecna zdolność kredytowa przeciętnej rodziny wzrosła, wciąż jest dużo niższa niż przed serią podwyżek stóp procentowych i zmianami w polityce KNF. W początkach września 2021 pracująca para o średnich zarobkach mogła liczyć na kredyt w wysokości 700 tysięcy złotych. W omawianym przez nas sierpniu kwota ta wynosi tylko 413 tysięcy.

Warto pamiętać, że różnicę tę łagodzą wzrosty wynagrodzeń. Nie były one jednak w skali roku tak duże, by znacząco wpłynąć na zdolność kredytową. Mimo to banki są skłonne pożyczać więcej i nic nie zapowiada, by ten trend miał szybko minąć.

Czemu go zawdzięczamy? Przede wszystkim spadkom oprocentowania w przypadku kredytów o stałej i zmiennej stopie. Obniżeniu uległa stawka WIBOR, a przy tym podnoszą się notowania kontraktów terminowych na stopę procentową. Oznacza to, że rynek spodziewa się spadków wartości stóp już w początkach 2023 roku.

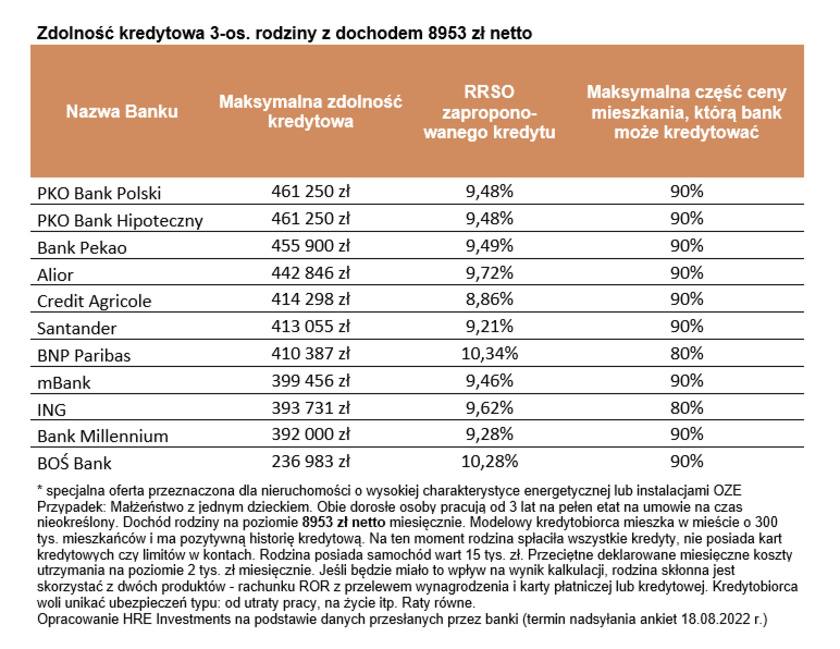

Na zdolność kredytową wpływa też wspomniana już wysokość wynagrodzeń. A te według danych GUS ciągle rosną. Zmienna sytuacja warunkuje duże różnice w ofertach kredytów hipotecznych. W ostatnich miesiącach wszyscy ci, którzy poważnie myślą o pożyczce mieszkaniowej, powinni skrupulatnie sprawdzać dostępne opcje. Kwota proponowanego kredytu przy tych samych dochodach może różnić się o nawet 200 tysięcy złotych, w zależności od banku.

Aby, zgodnie z przewidywaniami, sierpniowe wzrosty zdolności kredytowej były początkiem stałej tendencji, potrzeba spadku inflacji. Tylko wtedy stopy procentowe będą mogły zostać obniżone. Takie nadzieje widać już w aktualnych notowaniach pięcioletnich kontraktów terminowych na stopę procentową (IRS). W czerwcu tego roku wynosiły one od 7,5 do 7,9%, obecnie plasują się na poziomie 5,4-5,7%. Ma to kluczowe znaczenie dla wartości kredytów o stałym oprocentowaniu. Gdyby zostało ono zredukowane tylko o 1% przeciętna rodzina mogłaby pożyczyć o od 30 do 40 tysięcy złotych więcej.

Gdy mówimy o zdolności kredytowej, nie można pominąć zaleceń KNF. Aktualny system wyliczeń zdolności zalecany przez Komisję jest bardzo ostrożny. Dziś bank, udzielając pożyczki, sprawdza, czy będziemy mogli ją spłacać przy wzroście oprocentowania do 13-14%. Gdyby zredukować ten bufor i powrócić do stanu sprzed zmian, rodzina z naszego przykładu mogłaby w ramach kredytu hipotecznego pożyczyć nawet 90 tysięcy więcej.

Niniejsze opracowanie ma jedynie charakter informacyjny. Jego treść nie stanowi porady prawnej, podatkowej, finansowej czy z zakresu obrotu nieruchomościami. W celu uzyskania profesjonalnego wsparcia, skonsultuj się ze specjalistą: https://www.nieruchomosci-online.pl/agenci.html

Michalina Janyszek - Specjalistka od nieruchomości z mocno humanistycznym zacięciem. Jako polonistka z wykształcenia, a z powołania poetka oraz tłumaczka, doskonale operuje słowem, co wykorzystuje do popularyzowania branżowej wiedzy.