Rada Polityki Pieniężnej (RPP) podjęła przełomową decyzję o obniżeniu stóp procentowych o 50 punktów bazowych na posiedzeniu w dniach 6-7 maja 2025 roku. To pierwsza zmiana stóp procentowych od października 2023 roku, kiedy to Rada zakończyła cykl podwyżek, ustanawiając główną stopę referencyjną na poziomie 5,75%. Po obecnej decyzji główna stopa referencyjna spadła do poziomu 5,25%.

Decyzja ta przerywa serię 17 posiedzeń, podczas których RPP utrzymywała stopy procentowe na niezmienionym poziomie. Zmiana kursu w polityce monetarnej stanowi potwierdzenie sygnałów wysyłanych przez członków Rady w ostatnich tygodniach i odpowiada oczekiwaniom większości analityków rynkowych.

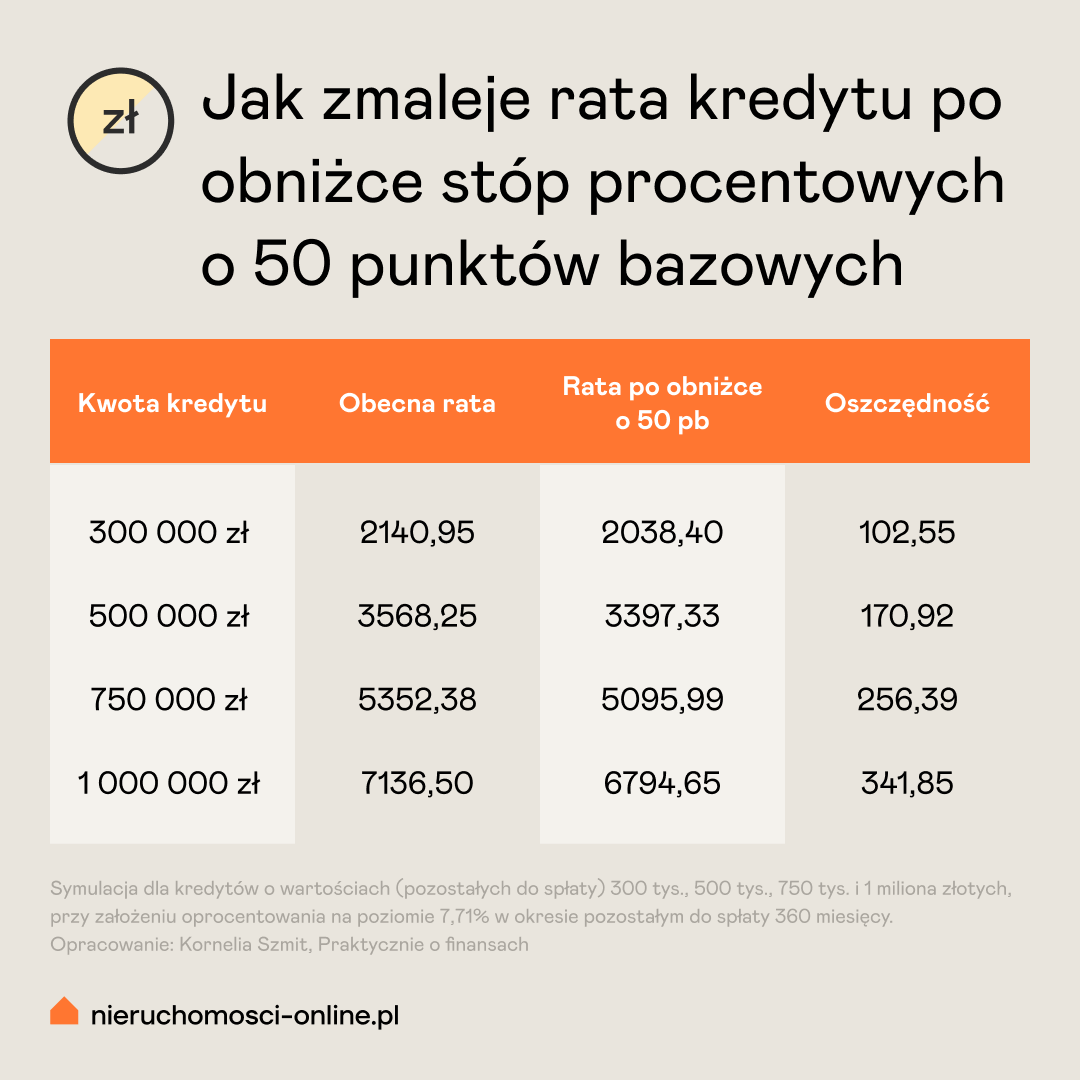

Wpływ obniżki na kredyty hipoteczne

Obniżka stóp procentowych o 50 punktów bazowych przełoży się na znaczące oszczędności dla kredytobiorców, choć efekt nie będzie natychmiastowy. Czas, w którym kredytobiorcy odczują zmianę, zależy od rodzaju wskaźnika WIBOR w ich umowie kredytowej oraz daty aktualizacji oprocentowania w banku.

Dla zobrazowania skali zmian, poniżej przedstawiam wpływ obniżki o 50 punktów bazowych na raty kredytów o różnych wartościach, przy założeniu łącznego oprocentowania na poziomie 7,71% (przed obniżką) w okresie pozostałym do spłaty 30 lat.

Obniżenie rat kredytów to dobra wiadomość dla domowych budżetów. Niższa rata oznacza, że kredytobiorca ma więcej środków do dyspozycji każdego miesiąca, które może przeznaczyć na bieżące wydatki, inwestycje lub systematyczne nadpłaty kapitału kredytu.

Dłuższy okres kredytowania z niższą ratą daje większą elastyczność finansową – można korzystać z niższego obciążenia miesięcznego, a w dogodnych momentach dokonywać nadpłat, skutecznie zmniejszając kapitał i przyszłe odsetki. W przeciwieństwie do skrócenia okresu kredytowania, takie podejście pozwala zachować kontrolę nad płynnością finansową i dostosowywać strategię spłaty do aktualnej sytuacji ekonomicznej gospodarstwa domowego.

Zdolność kredytowa również się poprawi

Obniżka stóp procentowych o 50 punktów bazowych przekłada się na wzrost zdolności kredytowej o około 6-8%.

Przykładowo, osoba, która przed obniżką mogła uzyskać kredyt w wysokości 500 000 zł, teraz ma szansę na finansowanie rzędu 530 000 - 540 000 zł przy tych samych dochodach.

Powody obniżki stóp procentowych

Decyzja o obniżce stóp procentowych była możliwa dzięki zbiegowi kilku korzystnych czynników makroekonomicznych:

- Wyraźny spadek inflacji – według szybkiego szacunku GUS, inflacja w kwietniu 2025 roku wyniosła 4,2% w ujęciu rocznym, spadając z poziomu 4,9% w marcu. To najniższy poziom od dziewięciu miesięcy, przerywający okres stabilizacji inflacji w pobliżu 5%, która utrzymywała się od września 2024 do marca 2025 roku. Odczyt okazał się korzystniejszy od prognoz większości instytucji finansowych i ośrodków analitycznych, co stanowi dodatkowy argument za redukcją stóp procentowych.

- Spadek inflacji bazowej – szczególnie istotny dla polityki monetarnej jest spadek inflacji bazowej (z wyłączeniem cen żywności i energii) do poziomu około 3,4-3,5% z 3,6% w marcu. Oznacza to, że ten kluczowy wskaźnik powrócił do przedziału dopuszczalnych odchyleń od celu inflacyjnego NBP (2,5% +/- 1 punkt procentowy). Inflacja bazowa ma fundamentalne znaczenie dla decyzji RPP, ponieważ eliminuje wpływ najbardziej zmiennych kategorii cenowych, pokazując trwałe tendencje inflacyjne w gospodarce.

- Znaczący spadek cen paliw – dane GUS pokazują, że ceny paliw w kwietniu były niższe o 8,3% w porównaniu z analogicznym okresem ubiegłego roku oraz o 1,7% w porównaniu z marcem. Ten spadek ma istotne znaczenie, gdyż koszty transportu wpływają pośrednio na ceny wielu towarów i usług, dodatkowo hamując presję inflacyjną w całej gospodarce.

- Wygaśnięcie efektu podwyżki VAT na żywność – w kwietniu 2024 roku nastąpiło przywrócenie 5-procentowej stawki VAT na żywność po okresie czasowego obniżenia. Przez kolejnych 12 miesięcy ta zmiana dodawała do rocznej dynamiki cen około 0,5 punktu procentowego. Wygaśnięcie tego efektu statystycznego (tzw. efektu bazy) w kwietniu 2025 istotnie przyczyniło się do spadku ogólnego wskaźnika inflacji.

- Osłabienie aktywności gospodarczej – najnowsze dane makroekonomiczne pokazują słabsze od oczekiwań wyniki produkcji przemysłowej i sprzedaży detalicznej w Polsce. Również dane z gospodarek Eurolandu i USA wskazują na spowolnienie globalnej gospodarki. W takich warunkach obniżka stóp procentowych może stanowić impuls stymulujący aktywność gospodarczą.

- Korzystne projekcje inflacyjne NBP – aktualna ścieżka inflacji przebiega znacząco poniżej marcowej projekcji Narodowego Banku Polskiego. Według prognoz, w drugiej połowie 2025 roku, po wygaśnięciu efektu bazy związanego z odmrożeniem cen energii z lipca 2024, inflacja powinna powrócić do przedziału dopuszczalnych wahań wokół celu NBP i zbliżyć się do 3%.

- Zmiana perspektywy RPP – w ostatnich miesiącach nastąpiła wyraźna zmiana w retoryce członków RPP i prezesa NBP, którzy zaczęli sygnalizować możliwość obniżki stóp o 50 pb w maju pod warunkiem korzystnych danych o inflacji. Kwietniowy odczyt spełnił ten warunek, otwierając drogę do decyzji o obniżce.

- Zgodność ze światowymi trendami – konsensus rynkowy już od pewnego czasu przewidywał, że RPP obniży stopę referencyjną o 50 pb na majowym posiedzeniu. Ta decyzja wpisuje się w szerszy trend łagodzenia polityki pieniężnej obserwowany w wielu gospodarkach, które zmagały się z podwyższoną inflacją w ostatnich latach.

Obniżka stóp procentowych jest wypadkową wszystkich powyższych czynników, z których najważniejszy wydaje się systematyczny spadek inflacji (zarówno ogólnej, jak i bazowej) oraz korzystne prognozy inflacyjne na kolejne miesiące. Rada Polityki Pieniężnej zareagowała na te trendy, dostosowując politykę monetarną do zmieniających się warunków makroekonomicznych.

Dalsze kierunki zmian

Czy to już koniec drogi w dół dla stóp procentowych? Wszystko wskazuje, że nie.

Majowa obniżka o 50 punktów bazowych to dopiero pierwsza jaskółka zmian w polityce pieniężnej. Według prognoz rynkowych, do końca roku możemy spodziewać się łącznie 150-175 punktów bazowych obniżek. To oznacza, że już w lipcu RPP może ponownie sięgnąć po nożyce i obciąć stopy o kolejne 50 punktów, a przed końcem roku dorzucić jeszcze jedną redukcję rzędu 25 punktów.

Gdybyśmy spojrzeli na wykres stóp procentowych jak na górski łańcuch, właśnie zaczęliśmy schodzić z najwyższego szczytu. Nie jest to jednak gwałtowne ześlizgnięcie się, ale raczej metodyczne zejście. W perspektywie końca 2026 roku główna stopa referencyjna może osiągnąć poziom 3,5-4%. To wciąż znacznie więcej niż rekordowo niskie 0,1% z czasów pandemii, ale też wyraźnie mniej niż obecne 5,25%.

Oczywiście, jak w każdej prognozie ekonomicznej, należy dodać warunek „przy innych czynnikach niezmienionych”. RPP będzie uważnie przyglądać się każdej nowej danej o inflacji i wzroście gospodarczym. Jeśli inflacja zacznie znowu rosnąć lub pojawią się inne niepokojące sygnały, plan obniżek może zostać zmodyfikowany. To trochę jak prognoza pogody – im dalej w przyszłość, tym większa niepewność. Jednak na dziś wszystkie barometry wskazują na ochłodzenie inflacyjne i stopniową normalizację kosztu pieniądza w polskiej gospodarce.

Kornelia Szmit - Wykładowczyni, ekspert finansowy w ANG Odpowiedzialne Finanse S.A., pośrednik nieruchomości, popularyzatorka nauki, ekspert grup doradczych dot. polityki mieszkaniowej i REiT przy Ministerstwie Rozwoju i Technologii, prowadząca w social mediach stronę @praktycznieofinansach (IG).