Kredyt hipoteczny stał się dla banków instrumentem wysokiego ryzyka, m.in. z powodu nieprzemyślanych decyzji politycznych. Taki smutny wniosek płynie z najnowszego raportu AMRON-SARFiN, gdzie przeanalizowano sytuację na rynku kredytów hipotecznych w II kwartale 2022 roku.

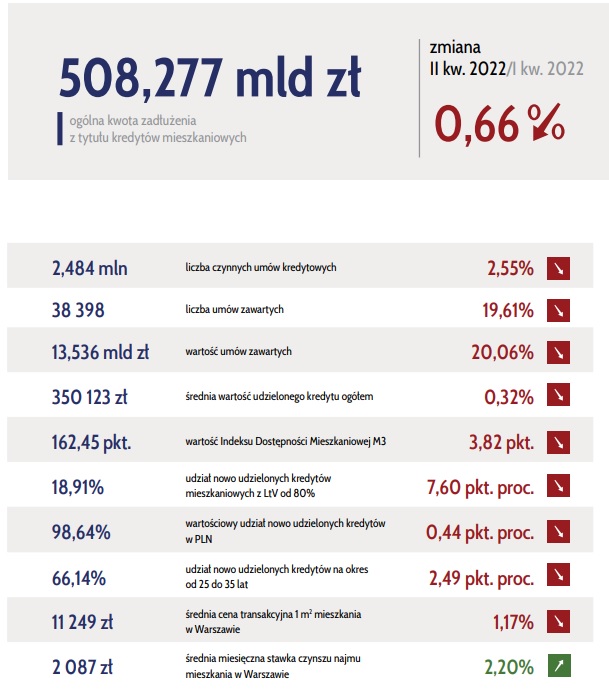

Pierwsza strona raportu pokazuje niestety same czerwone strzałki w dół. Co oznacza, że spadają wartości niemal wszystkich wskaźników, które pokazują kondycję rynku kredytów mieszkaniowych. Tak złej sytuacji, zarówno dla banków, jak i dla kredytobiorców już dawno nie było.

Co obecnie wpływa na sytuację w segmencie kredytów hipotecznych?

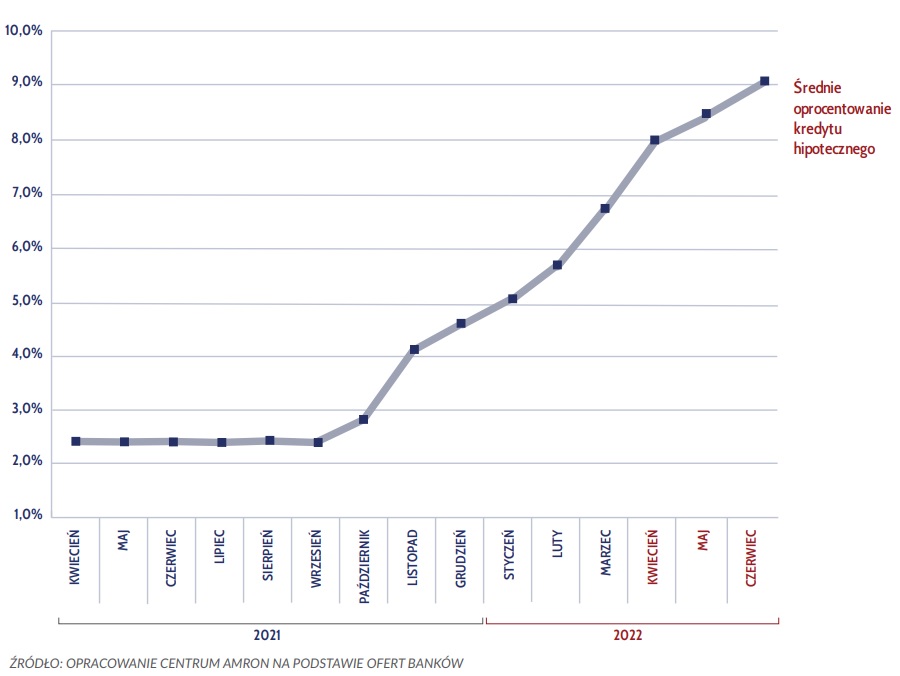

Autorzy raportu zwracają uwagę na szereg czynników, które determinują to, co dzieje się z kredytami mieszkaniowymi. Popyt na te produkty spada głównie z powodu trwającej serii podwyżek stóp procentowych. Tylko w II kwartale tego roku Rada Polityki Pieniężnej zdecydowała się na taki ruch trzy razy i na koniec czerwca główna stopa referencyjna sięgnęła poziomu 6 proc. To wpływa na wzrost stawki WIBOR, a tym samym oprocentowania kredytów hipotecznych, ale również na spadek zdolności kredytowej. Przez to z każdym miesiącem coraz mniej zainteresowanych może liczyć na pozytywną decyzją banku.

Z kolei od planów o wybudowaniu własnego domu odciągają Polaków wciąż drożejące materiały budowlane. W każdej z 20 grup towarowych ceny wzrosły o średnio 30 proc. w porównaniu z analogicznym okresem ubiegłego roku.

Warto pamiętać, że aby podjąć decyzję o zaciągnięciu długoterminowego zobowiązania, jakim jest kredyt hipoteczny, trzeba mieć stabilną sytuację finansową i z optymizmem patrzeć w przyszłość. GUS odnotował, że w II kwartale tego roku nastąpił spory spadek optymizmu konsumenckiego, co jest oczywiście spowodowane w dużej mierze rekordowo wysoką inflacją.

Aby sprawdzić swoją bezpieczną zdolność kredytową, skorzystaj z naszego KALKULATORA KREDYTOWEGO ONLINE

Załamanie na rynku kredytów hipotecznych

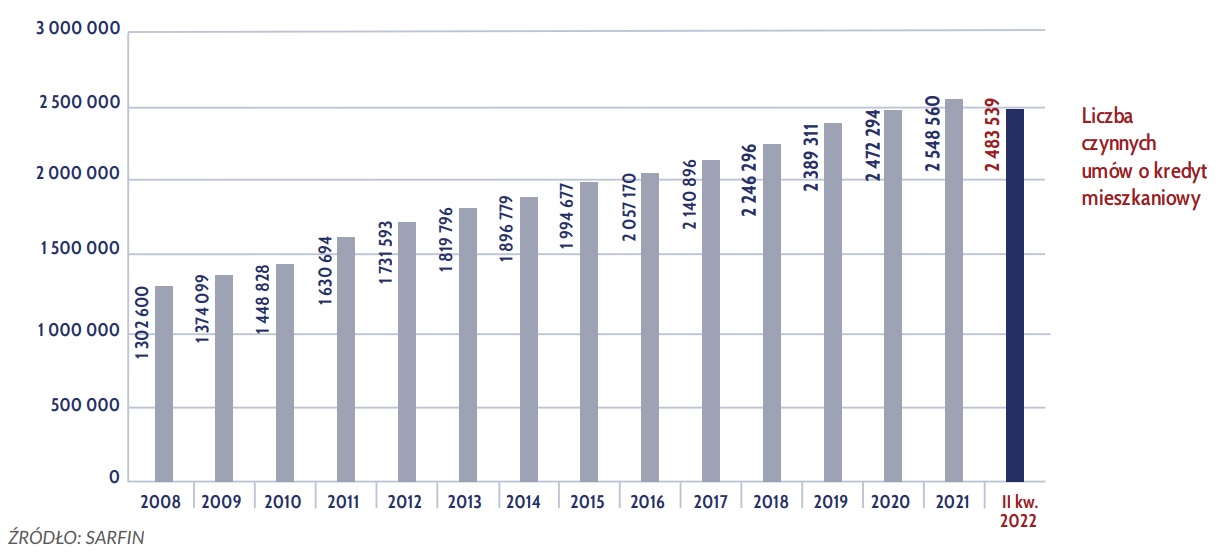

To wszystko sprawia, że po raz pierwszy od momentu monitorowania rynku przez centrum AMRON liczba nowo udzielonych kredytów jest niższa od spłaconych. Szybki wzrost odsetek od kredytów motywuje dłużników do wcześniejszej spłaty i jednocześnie zniechęca tych, którzy zadłużenie się mają dopiero w planach.

Liczba czynnych kredytów hipotecznych spadła w drugim kwartale tego roku o 2,55 proc., czyli o 65 021 sztuk. Średnia udzielona kwota utrzymuje się na podobnym poziomie. Polacy pożyczają przeciętnie ok. 350 tys. zł.

W analizowanym okresie wciąż najchętniej te zobowiązania są zaciągane na okres od 15 do 25 lat. Jednak w porównaniu z poprzednim kwartałem wzrósł odsetek kredytów przyznawanych na okres do 15 lat – z 5,73 proc. do 6,02 proc.

Zatrważający jest jednak spadek dotyczący liczby nowo udzielonych zobowiązań. Jest ich aż o 43,70 proc. mniej niż w tym samym okresie 2021 roku, a ich wartość spadła o ponad 13,5 mld zł.

Chcesz być na bieżąco?

Dołącz do newslettera

Banki nie chcą udzielać kredytów, więc mniej zarabiają

Rynek kredytów hipotecznych najczęściej analizuje się z perspektywy kredytobiorcy. W tym przypadku jednak ważne jest, że aktualne zawirowania oddziałują również na stabilność i zyski sektora bankowego.

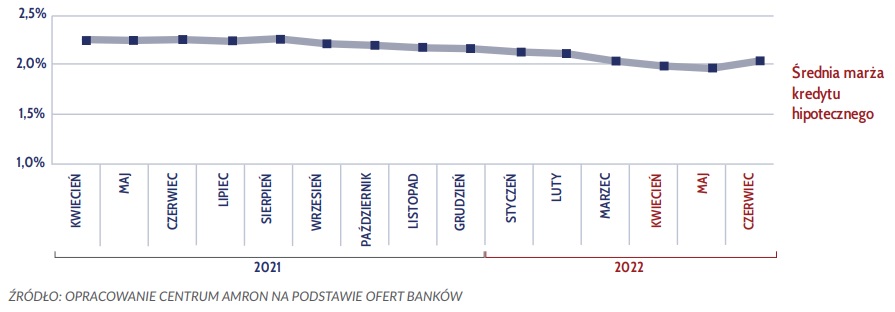

Z raportu wynika, że w II kwartale spadła średnia marża ofertowa kredytu hipotecznego o 0,03 p.p. w porównaniu z I kwartałem tego i jest o 0,29 p.p. niższa niż w II kwartale ubiegłego. Oznacza to, że w dobie wysokich stóp procentowych można wynegocjować korzystną marżę (teraz przeciętnie 1,98 proc.), ale również to, że banki zarabiają mniej, bo marża do dla nich zysk. Przecenienie kredytów jest spowodowane malejącym popytem i zaostrzoną konkurencją pomiędzy instytucjami finansowymi.

Dr Jacek Furga, autor raportu AMRON-SARFiN, podsumował, że kredyt hipoteczny na zakup mieszkania przez dziesięciolecia był traktowany jako bezpieczny, długoterminowy instrument finansowy, stanowiący podstawę budowania wieloletniej, pozytywnej relacji banku z klientem, a za sprawą kolejnych nieprzemyślanych decyzji politycznych stał się instrumentem wysokiego ryzyka.

Trudno nie zgodzić się z tym podsumowaniem. Duża zmienność na rynku i konieczność dostosowania się przez banki do coraz do nowych regulacji (np. do udzielania wakacji kredytowych czy obowiązku zwrotu ubezpieczenia pomostowego), które w teorii mają ulżyć kredytobiorcom, zamiast faktycznego rozwiązania problemów przynoszą tylko chaos, a na tym tracą zarówno banki, jak i klienci.

Chcesz być na bieżąco?

Dołącz do newslettera

Niniejsze opracowanie ma jedynie charakter informacyjny. Jego treść nie stanowi porady prawnej, podatkowej, finansowej czy z zakresu obrotu nieruchomościami. W celu uzyskania profesjonalnego wsparcia, skonsultuj się ze specjalistą: https://www.nieruchomosci-online.pl/agenci.html

Anna Serafin - Absolwentka Uniwersytetu Ekonomicznego we Wrocławiu na kierunku finanse i rachunkowość. Specjalizuje się w finansach osobistych, finansach firmowych oraz w nieruchomościach. Jej misją jest przekładanie specjalistycznego języka z aktów prawnych i dokumentów bankowych oraz tych związanych z nieruchomościami na słowa zrozumiałe dla każdego.