Dziś, 8 lipca 2026 roku, Rada Polityki Pieniężnej po raz czwarty z rzędu utrzymała stopy procentowe na niezmienionym poziomie. Stopa referencyjna NBP pozostała na 3,75%. Konsensus dziewięciu największych banków komercyjnych w Polsce był jednomyślny. Decyzja nie była zaskoczeniem, ale zapadła w warunkach, które zmieniły się poważnie od czerwcowej pauzy. Ceny paliw wystrzeliły po wygaśnięciu tarczy paliwowej z końcem czerwca, a rynek wciąż nie wie, jak długo ten szok potrwa.

Co dziś leży na stole?

Po marcowej obniżce, dwóch kolejnych pauzach w kwietniu i maju oraz kolejnej pauzie w czerwcu, lipiec jest trzecim z rzędu posiedzeniem bez zmian w stopach:

- referencyjna 3,75%,

- lombardowa 4,75%,

- depozytowa 2,75%,

- redyskontowa weksli 3,80%,

- dyskontowa weksli 3,85%.

Tło decyzji jest jednak zupełnie inne niż miesiąc temu. Czerwcowy odczyt inflacji CPI, opublikowany przez GUS na początku lipca, przyniósł zaskakująco niską wartość 2,5% rok do roku, wyraźnie poniżej konsensusu rynkowego. To najsłabszy odczyt od piętnastu miesięcy. Wygląda na sukces polityki pieniężnej, ale wygasa on wprost proporcjonalnie do tego, jak szybko rosną ceny na stacjach paliw. Wygaśnięcie tarczy paliwowej z końcem czerwca oraz odbicie ceny ropy Brent powyżej 105 dolarów za baryłkę oznaczają, że lipcowy odczyt CPI może pokazać już wyraźnie wyższe liczby.

Dlaczego znów pauza?

Rada stanęła między dwoma sygnałami idącymi w przeciwne strony. Z jednej strony czerwcowa inflacja pokazała, że proces dezinflacyjny postępuje szybciej, niż zakładała projekcja z marca. Inflacja bazowa według wstępnych szacunków biur analitycznych zeszła w okolice 2,8% rok do roku. Płace w sektorze przedsiębiorstw rosną 5,4% rok do roku, najsłabiej od pięciu lat. Rynek pracy słabnie, konsumpcja hamuje. Wszystko to argumenty za dalszym łagodzeniem polityki pieniężnej.

Z drugiej strony wygaśnięcie tarczy paliwowej z końcem czerwca uderzyło w ceny detaliczne z pełną siłą.

Benzyna 95 na warszawskich stacjach kosztuje w tej chwili powyżej 7,20 zł za litr, olej napędowy przekroczył 7,40 zł. To wzrost odpowiednio o około 80 groszy na benzynie i 65 groszy na oleju napędowym w ciągu jednego tygodnia. Efekt bezpośredni na lipcowy CPI będzie znaczący, według wstępnych szacunków samo paliwo dołoży od 0,4 do 0,6 punktu procentowego do rocznej dynamiki cen. Efekty wtórne, poprzez transport towarów i marże w handlu, uwidocznią się w kolejnych miesiącach.

Najistotniejszym argumentem za pauzą jest niepewność co do trwałości szoku paliwowego. Cena ropy Brent falowała w ostatnich tygodniach w przedziale między 95 a 108 dolarów, w zależności od tego, czy USA i Iran negocjowały, czy się bombardowały. Cieśnina Ormuz wciąż nie wróciła do pełnej żeglowności. Bank centralny nie może reagować obniżką, dopóki nie wie, czy wzrost cen paliw utrzyma się przez kwartał, czy przez rok. Ruch w drugą stronę też nie ma podstaw, bo inflacja bazowa hamuje, a gospodarka spowalnia.

Ważne jest też otoczenie regionalne. EBC podniósł stopy o 25 punktów bazowych na czerwcowym posiedzeniu i sygnalizuje kolejną podwyżkę we wrześniu. Czeski bank centralny również poszedł w górę o 25 punktów bazowych. Polska stopa referencyjna na 3,75% przy inflacji CPI 2,5% oznacza wysoką realną stopę procentową, w okolicach 1,2 do 1,3%, czyli politykę pieniężną wciąż silnie restrykcyjną. Rada ma komfort dalszego czekania bez ryzyka utraty wiarygodności antyinflacyjnej.

Wygaśnięcie tarczy paliwowej to nie jest czysto rynkowy szok cenowy. To decyzja fiskalna, którą można w każdej chwili odwrócić. Kotwica ustawowa wygasła 30 czerwca, ale rząd może wprowadzić nowe rozwiązanie osłonowe w drodze ustawy, jeśli uzna sytuację za nadzwyczajną. Doświadczenie z lat 2022 do 2024 pokazuje, że w sytuacji szoków cenowych polski rząd potrafił reagować w ciągu kilku tygodni. Dla polityki pieniężnej znaczy to tyle, że efekt paliwowy w CPI może być krótkotrwały, jeśli decyzja polityczna go zneutralizuje. Rada nie musi więc reagować dziś na coś, co jutro może przestać istnieć.

Co z ratą kredytu?

Pauza oznacza dziś stabilizację stawek na rynku międzybankowym. WIBOR (Warsaw Interbank Offered Rate, czyli stopa procentowa, po której banki gotowe są pożyczać sobie nawzajem pieniądze, używana jako baza oprocentowania większości kredytów hipotecznych w Polsce) na trzy miesiące zostanie blisko obecnych 3,86%. Wskaźnik sześciomiesięczny w okolicach 3,90%. Kontrakty FRA (Forward Rate Agreement, kontrakty pochodne, w których dwie strony rozliczają różnicę między uzgodnioną dziś stopą procentową a stopą rynkową obowiązującą w określonym terminie w przyszłości) wyceniają w tej chwili niewielkie prawdopodobieństwo obniżki w drugiej połowie roku. Rozkład wycen zmienia się jednak z tygodnia na tydzień w zależności od doniesień o cenach ropy.

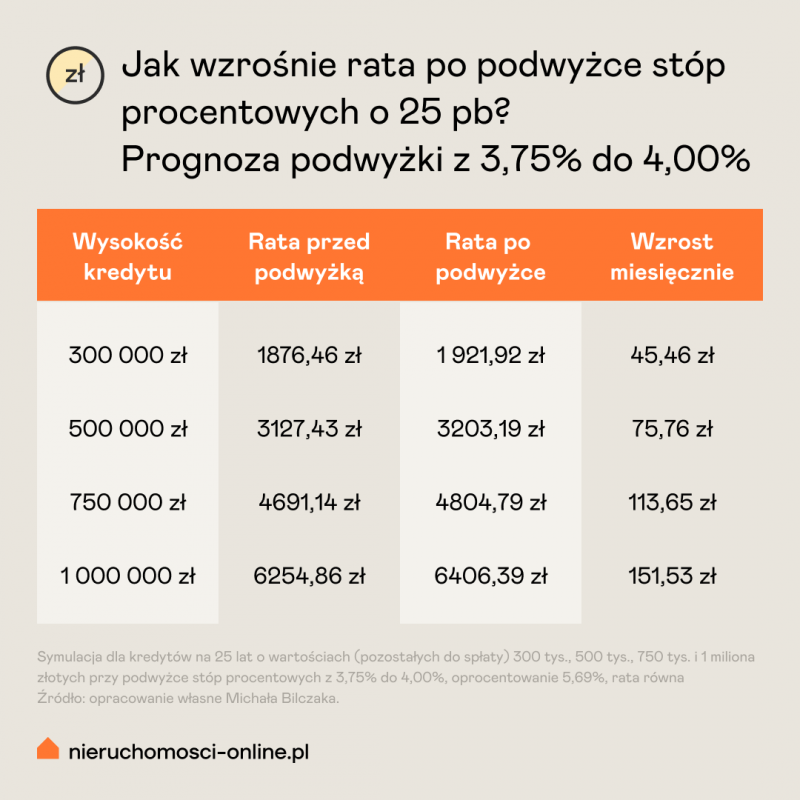

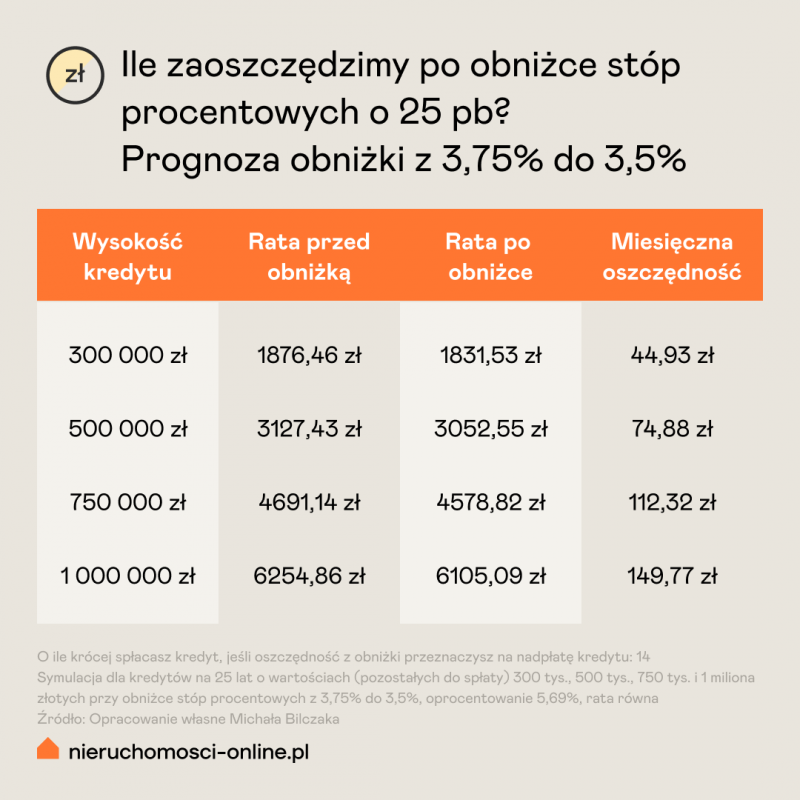

Poniższa tabela pokazuje bieżącą wysokość zobowiązania oraz dwa scenariusze, które stały dziś na stole Rady, czyli ile rata wynosiłaby przy cięciu lub podwyżce o 25 punktów bazowych.

Każdy, kto zaciągnął kredyt przed marcową obniżką, zapłacił już mniej o około 45 do 150 zł miesięcznie. Kredytobiorcy, którzy spodziewali się dalszych obniżek w drugiej połowie 2026 roku, muszą skorygować oczekiwania w oparciu o rozwój sytuacji na rynku paliw. Jeśli rząd wprowadzi nowe rozwiązanie osłonowe, a efekt paliwowy okaże się przejściowy, wrzesień lub październik mogą znowu być na stole jako moment obniżki. Jeśli szok paliwowy będzie się utrzymywał, pauza może potrwać do końca roku.

Jaki wziąć teraz kredyt?

Dlaczego dłuższy okres kredytu z nadpłatą bije krótszy okres z większą ratą. Kredyt na 30 lat z ratą 2 800 zł wygląda na pierwszy rzut oka gorzej niż ten sam kredyt na 20 lat z ratą 3 600 zł. W rzeczywistości lepiej wziąć ten dłuższy z czterech powodów. Niższa rata daje bufor bezpieczeństwa, jeśli straci się pracę albo wzrosną stopy. Masz prawo nadpłacać kredyt o oprocentowaniu zmiennym bezkosztowo po pierwszych trzech latach, więc dobrowolnie skracasz harmonogram, kiedy chcesz. Każde 10 tys. zł nadpłaty przy kredycie 500 tys. na 25 lat skraca spłatę o około rok i obniża całkowity koszt o około 25 tys. zł. Niższa rata oznacza wyższą zdolność kredytową, gdybyś w międzyczasie chciał kupić kolejną nieruchomość. Krótszy okres odbiera wszystkie te opcje w zamian za pozorną oszczędność na odsetkach, którą i tak można wypracować nadpłatami.

Kolejna pauza jest też naturalnym momentem, żeby zastanowić się nad rodzajem oprocentowania. Banki w komunikatach reklamowych chętnie pokazują stałą stawkę jako sposób na święty spokój, ale ten spokój nie jest darmowy, zwłaszcza w niepewnym otoczeniu inflacyjnym.

Jeśli zmieniasz oprocentowanie zmienne na stałe we własnym banku albo przenosisz kredyt do innego banku z opcją oprocentowania stałego, decydujesz się na 5 lub 10 lat (w zależności od oferty banku) bez możliwości powrotu do zmiennego przed końcem tego okresu. To zobowiązanie, nie elastyczność. Jeśli stopy spadną w międzyczasie, nie skorzystasz na obniżce. Jeśli inflacja zacznie szybko hamować, Twoja rata nie zejdzie. Stała ma sens wtedy, kiedy potrzebujesz spokoju budżetowego na lata, a nie kiedy chcesz zarobić na ścieżce stóp. Większość kredytobiorców traktuje stałą jak ubezpieczenie, nie jak strategię, i to zdrowe podejście, ale trzeba znać jej cenę.

W kolejnej pauzie uwaga kredytobiorcy powinna przesunąć się na to, co od decyzji RPP nie zależy. Dobre decyzje finansowe są zwykle spokojne, ale wymagają zrozumienia, które ruchy mają sens, a które są kosztownym odruchem.

Dwa najczęstsze błędy w okresie stabilizacji stóp dotyczą myślenia o refinansowaniu.

Przeniesienie do innego banku kosztuje więcej, niż wynika z marży. Refinansowanie to nie sama zmiana oprocentowania. To zamknięcie obecnej umowy i podpisanie nowej w innym banku, a to ciągnie za sobą całą listę kosztów. Prowizja od udzielenia kredytu od 0 do 2% kwoty kredytu, prowizja przygotowawcza, wycena nieruchomości od 400 do 1000 zł, opłaty notarialne i sądowe za ustanowienie nowej hipoteki oraz wykreślenie poprzedniej, czasem ubezpieczenie niskiego wkładu własnego, jeśli LTV przekracza 80%. Łącznie nawet 5 do 12 tysięcy złotych jednorazowo. Ubezpieczenie nieruchomości obowiązuje w każdym banku jako warunek umowy kredytowej, więc nie jest elementem, który się porównuje między ofertami.

Sensowne refinansowanie wymaga sporego bufora w marży. Jeśli Twoja obecna marża jest porównywalna z marżami oferowanymi dziś przez banki, zmiana banku po prostu się nie opłaci. Koszty przeniesienia zjedzą oszczędność. Bufor musi być duży, przynajmniej 0,5 do 0,8 pp niżej niż obecnie, żeby przeniesienie zwróciło się w rozsądnym horyzoncie dwóch do trzech lat. Jeśli zaciągałeś kredyt w okresie niskich marż (poniżej 2%), w wielu przypadkach zamiana banku w ogóle nie ma sensu, bo obecne marże rynkowe są zauważalnie wyższe niż wtedy. Zanim w ogóle pójdziesz do innego banku, zacznij od własnego. Doradca kredytowy ma narzędzia, by w trakcie obowiązywania umowy renegocjować warunki, średnio od 0,1 do 0,3 pp i więcej, jeśli pokażesz konkurencyjną ofertę. Tak czy inaczej warto zacząć od własnego banku.

Co w najbliższych tygodniach?

Wrześniowe posiedzenie RPP zbliża się z każdą kolejną informacją i to na nim najprawdopodobniej zapadną decyzje kierunkowe na resztę roku.

Czy wrzesień faktycznie przyniesie nową ścieżkę stóp, zależy od trzech rzeczy: od tego, co pokaże lipcowy i sierpniowy CPI, od decyzji rządu w sprawie cen paliw i od tego, co wydarzy się na rynku ropy. Do tego czasu warto obserwować raporty banków i wypowiedzi członków Rady. To one dają pierwszy sygnał, w którą stronę pójdzie decyzja.

Tekst przygotowano na podstawie danych GUS, NBP, GPW Benchmark, Ministerstwa Klimatu i Środowiska oraz analiz biur ekonomicznych największych banków komercyjnych w Polsce. Stan na 8 lipca 2026, po decyzji RPP o pozostawieniu stóp procentowych bez zmian.

dr Michał Bilczak - Wykładowca akademicki, ekonomista i prawnik. Specjalizuje się w finansach, rozwoju regionalnym i polityce kredytowej, analizując mechanizmy bezpośrednio wpływające na rynek nieruchomości. Autor ponad 60 publikacji naukowych.