Sytuacja na rynku mieszkaniowym i polityka kredytowa mają ogromny wpływ na stabilność systemu finansowego w Polsce. Raport NBP na wstępie omówienia sytuacji w mieszkaniówce wskazuje na trzy aspekty, według których odbywa się ocena tych wzajemnych zależności. Wpływa na nie niezmienność cen, polityka monetarna oraz poziom zadłużenia gospodarstw domowych, to on bowiem wyznacza odporność kredytobiorcy na wahania wysokości rat.

Niestabilnie, ale aktywnie

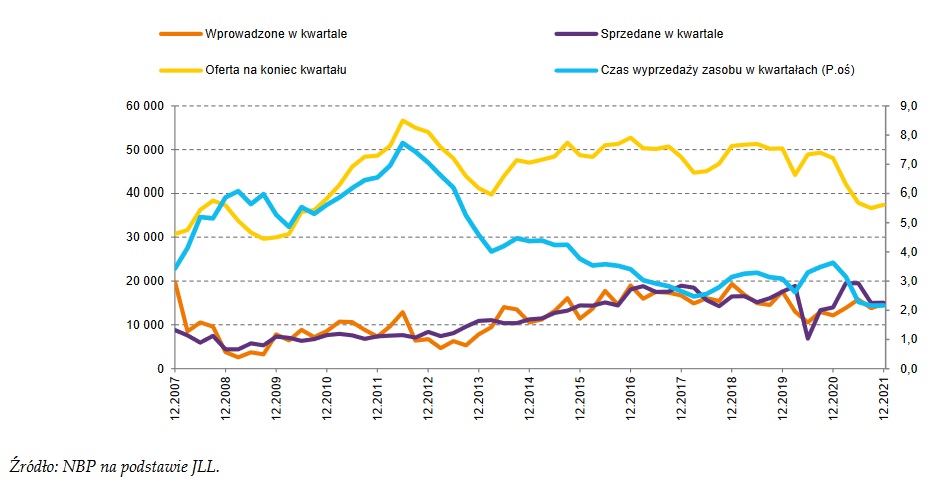

Raport wskazuje jasno, że aktywność w branży mieszkaniowej była wysoka mimo niestabilności rynku. Duże wahania cen były zdaniem NBP skutecznie buforowanie przez ciągły wzrost płac. To właśnie podwyżki, w świetle danych zebranych w sprawozdaniu, sprawiły, że odczuwalne wstrząsy były mniejsze.

W ostatnim kwartale można zaobserwować słabnące zainteresowanie kredytami, co z pewnością łączy się z ich mniejszą dostępnością. Nowe zasady weryfikacji wniosków wprowadzone przez KNF pogrzebały nadzieje wielu rodzin na własne lokum. Dla stabilności systemu finansowego ważniejsze są jednak ustawiczne podwyżki stóp procentowych.

W sprawozdaniu czytamy:

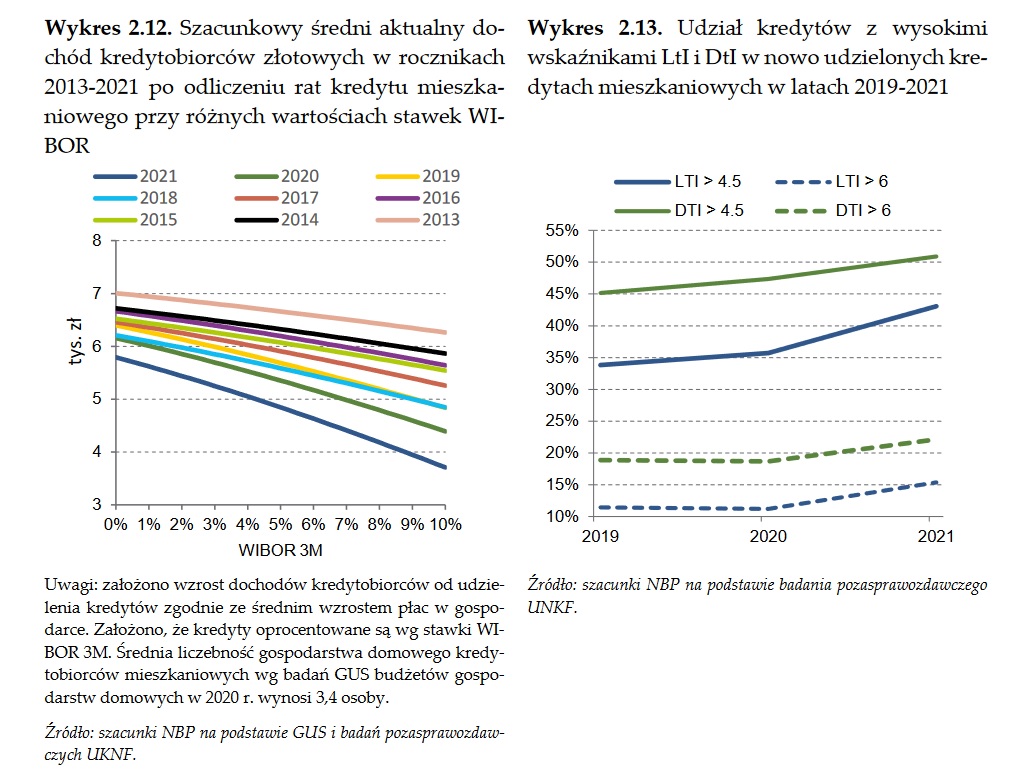

“Oczekiwany wzrost poziomu stóp procentowych oraz zaostrzenie wymogów nadzorczych wprowadzone przez UKNF w marcu 2022 r. sprawiają, że można spodziewać się dalszego ograniczenia dostępności kredytu. Obok zmian w zasadach uwzględniania ryzyka wzrostu stóp procentowych (o min. 5 pkt. proc.), które skutkują wzrostem raty, przy której badana jest zdolność kredytowa, nadzorca wymaga, aby udzielanie kredytów o DSTI przekraczającym 40% lub 50% (w zależności od dochodu klienta) było traktowane przez banki jako wyjątek, który wymaga szczególnego uzasadnienia. W 2021 r. ponad 12% udzielanych kredytów (ponad 10 mld zł) charakteryzowało się poziomem DSTI przekraczającym 50%.”

Czy tego typu dane oznaczają kłopoty? Według analityków NBP niekoniecznie. W analizie zwrócono uwagę na wspomniane już wzrosty płac. Z pewnością poprawiły one sytuację kredytobiorców, którzy zawarli umowę z bankiem przed 2020. Jako nabywcy i jako kredytobiorcy byli wtedy w dużo lepszej sytuacji. Obecny poziom zarobków powinien, zdaniem NBP, chronić ich przed utratą płynności finansowej.

Poznaj swoją bezpieczną zdolność kredytową

skorzystaj z naszego KALKULATORA KREDYTOWEGO ONLINE

A co z kredytobiorcami, którzy spłacają kredyt mieszkaniowy od 2021 roku? Specjaliści podkreślają, że portfel tego typu zobowiązań jest niewielki i dla stabilności finansowej w skali kraju mało znaczący. Nie oznacza to oczywiście, że tego typu osoby są pozostawione same sobie. Narodowy Bank Polski podkreśla, że jeśli spełniają odpowiednie warunki, mogą skorzystać z Funduszu Wsparcia Kredytobiorców. Według zebranych danych obecnie w Polsce tylko około 3% gospodarstw domowych może być nadmiernie obciążona kosztami kredytowymi. Nie oznacza to też automatycznych problemów ze spłatą zobowiązań w tej grupie.

Niespokojne czasy z dobrym zapleczem

Dzięki tej analizie wiemy, że specjaliści finansowi nie obserwują w tej chwili symptomów nadmiernego obciążenia kredytobiorców, którzy brali pożyczki przed podwyżkami stóp procentowych. Szanse, że naruszają one stabilność finansową państwa są nikłe.

Dużo bardziej groźne jest spowolnienie rozwoju gospodarczego i wyhamowanie inwestycji (w tym mieszkaniowych) w regionie Europy Środkowo - Wschodniej. W perspektywie czasu będzie to zwiększało ryzyko inwestycyjne – szczególnie, gdy koszty kredytów będą rosły. Dalsze prognozowanie wpływu wojny w Ukrainie na stabilność polskiego systemu finansowego jest trudne.

Banki, których odporność była sprawdzana w analizach uwzględniających skrajne warunki, powinny poradzić sobie między innymi z możliwymi skokami wartości walut. Wszystko dzięki rezerwom. Z raportu wynika jednak, że w obecnej sytuacji szerokie wsparcie wszystkich osób z kredytami jest niepotrzebne i stanowiłoby zbyt duże obciążenie dla systemu. Wniosek ten z pewnością powiązany jest z rządowym programem pomocy kredytobiorcom. Jest to wyraz ostrożnej i niechętnej postawy NBP wobec bezwarunkowej pomocy dłużnikom.

Wnioski, jakie przedstawiło NBP dla osób chcących kupić własne mieszkania, nie są najlepsze. Spowolnienie inwestycyjne i brak rąk do pracy mogą negatywnie wpłynąć na podaż nowych mieszkań. Ich ceny w związku ze wzrostem kosztów budowy, będą rosnąć. Obecne podwyżki płac nie mają szans zrekompensować wzrostu cen metra kwadratowego i ustabilizować sytuacji. Ceny lokali są zbyt wysokie, a koszty hipoteki wciąż trudne do oszacowania. Dlatego analitycy spodziewają się ożywienia na rynku najmu, potrzeby mieszkaniowe niedoszłych kupców, muszą być przecież zaspokojone.

Niniejsze opracowanie ma jedynie charakter informacyjny. Jego treść nie stanowi porady prawnej, podatkowej, finansowej czy z zakresu obrotu nieruchomościami. W celu uzyskania profesjonalnego wsparcia, skonsultuj się ze specjalistą: https://www.nieruchomosci-online.pl/agenci.html

Michalina Janyszek - Specjalistka od nieruchomości z mocno humanistycznym zacięciem. Jako polonistka z wykształcenia, a z powołania poetka oraz tłumaczka, doskonale operuje słowem, co wykorzystuje do popularyzowania branżowej wiedzy.