Aktualności Nieruchomości komercyjne

Na sytuację na rynku nieruchomości komercyjnych wpływa dynamika wzrostu PKB. W 3q22 obniżyła się ona do 3,6% w skali rok do roku. Jeszcze kwartał wcześniej było to 5,8% r/r. Analitycy PKO (raport "Rynek nieruchomości biurowych: Nadeszła poprawa, czy będzie trwała?") zauważają, że wspomniany trzeci kwartał upłynął pod znakiem słabnącego popytu krajowego. Spadła zarówno aktywność inwestycyjna, jak i konsumpcyjna Polaków. Wyhamowanie tej ostatniej z pewnością związane jest z rosnącą inflacją oraz stopami procentowymi. W omawianym okresie zaobserwowano też mniej publicznych inwestycji budowlanych.

Na PKB składa się także eksport, który rośnie mimo słabego popytu zewnętrznego. Dlaczego? W raporcie czytamy:

“to efekt napływu nowych inwestycji zagranicznych do Polski, a także słabego złotego, który wspiera konkurencyjność cenową eksportu”

To niewątpliwie dobra wiadomość, jednak na koniunkturę w branży nieruchomości biurowych wpływa również wiele innych czynników. Jednym z nich jest liczba osób pracujących zdalnie. Choć w 2q22 wartość ta spadła, pracowników takich nadal jest więcej niż przed pandemią. Trend malejący może mieć pozytywny wpływ na popyt na powierzchnie biurowe, choć specjaliści podkreślają, że firmy, których pracownicy wybierają tryb zdalny lub hybrydowy, nie rezygnują z najmu biur tak często, jak mogłoby się wydawać. Raczej odkładają oni w czasie najem nowych przestrzeni biurowych niż zrywają stare umowy.

Kondycję rynku nieruchomości, również tych komercyjnych, kształtuje polityka pieniężna. Eksperci PKO piszą o tym w raporcie:

“W naszej ocenie opóźniona reakcja gospodarki na zacieśnienie monetarne, w połączeniu z rozpoczęciem trendu dezinflacyjnego sprawi, że cykl podwyżek stóp nie przedłuży się znacząco na 2023, a przy „dobrych wiatrach” może się zakończyć w grudniu. (..) Dotychczasowe zmiany stóp to najostrzejszy w historii cykl zaostrzania polityki pieniężnej w Polsce i chociaż nie upłynął jeszcze czas pełnej transmisji podwyżek do gospodarki, widać już jego wyraźnie oddziaływanie, m.in. w zamrożeniu rynku hipotecznego.”

Podobne zjawiska widać na rynkach globalnych, co ma znaczący wpływ na naszą walutę oraz inwestycje międzynarodowe, które w ostatnim czasie istotnie wspierają koniunkturę. Według prognoz na przestrzeni najbliższych lat złoty będzie się umacniał. Jest to możliwe dzięki zmniejszeniu ryzyka inwestycyjnego i mocnym fundamentom makroekonomicznym.

Zasoby krajowego rynku nieruchomości komercyjnych

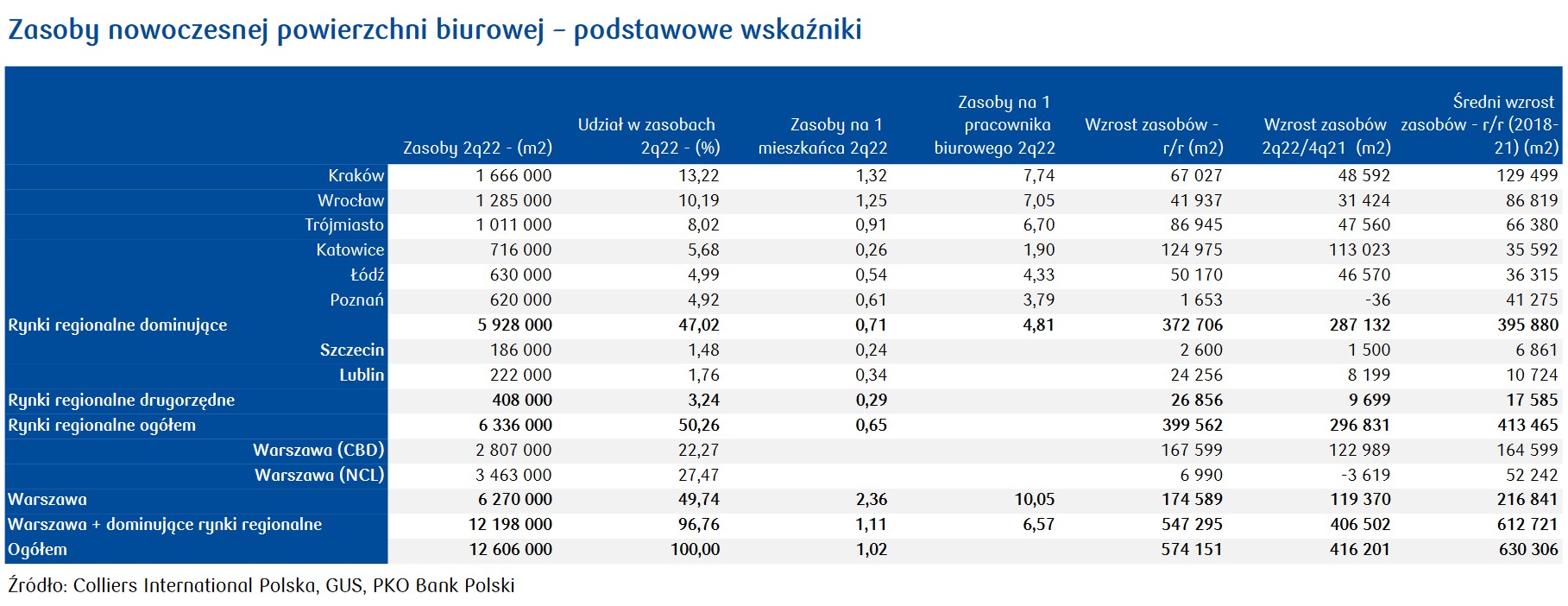

W początkach 3q22 zasoby powierzchni biurowych w stolicy i ośmiu największych miastach Polski (Wrocław, Kraków, Trójmiasto, Poznań, Katowice, Łódź, Szczecin oraz Lublin) sięgnęły 12,6 mln m2. Wynika z tego, że w skali rok do roku liczba dostępnych nieruchomości komercyjnych wzrosła o 574 tys m2, a to znacznie mniej niż w poprzednich latach. W oczach analityków jest to jedynie powolny spadek przyrostu zasobów w reakcji na ograniczenie popytu. Widać to wyraźnie w świetle danych z pierwszego kwartału bieżącego roku. Wtedy na rynku pojawiło się aż 416 tys. m2 nowych powierzchni do wykorzystania komercyjnego. To rekordowa wartość dla całego pierwszego półrocza 2022. Kolejne miesiące przyniosły spadek liczby nowych biur, a ograniczona wartość inwestycji na rynku komercyjnym wskazuje, że wzrost zasobów będzie hamował najpierw w Warszawie, potem na rynkach regionalnych.

Warto podkreślić, że nasycenie rynku nieruchomości komercyjnych jest obecnie dość wysokie w Warszawie, ale rynki regionalne borykają się z brakiem nowoczesnych biurowców. Sporo budynków biurowych, które wciąż są wykorzystywane, powstało jeszcze przed przemianami ustrojowymi i jest niskiej jakości lub w złym stanie. Daje to spore pole do nowych inwestycji oraz wskazuje na dobre perspektywy dla ścieżki rozwoju powierzchni komercyjnych w polskich miastach.

Co z podażą i absorpcją?

W pierwszej połowie bieżącego roku na rynku zanotowano rekordową nową podaż powierzchni biurowych. Jej wartość to aż 687 tys. m2. Wysoka była też średnia roczna podaż na poziomie 101 tys. m2. Według specjalistów nowych lokali komercyjnych będzie przybywać i do końca 2022 suma podaży z 4 kwartałów sięgnie niemal 1 mln m2. Jest to wynik wyjątkowy, ponieważ na stołecznym rynku obserwowaliśmy osłabienie trendu zwyżkowego. Nowe nieruchomości biurowe są wprowadzane głównie na rynki regionalne. Z początkiem 2023 trend ten jednak się wyczerpie i podaż zacznie wyraźnie spadać.

Przy obserwacji tego typu zjawisk warto znać ich przyczyny. Oto, co mówi o nich raport:

“Silny wzrost nowej podaży w 2022 wynika z przesuwania oddawania budynków do użytku z roku 2021 na rok 2022, jako skutek dezorganizacji pracy w obliczu epidemii. W efekcie epidemii nowa podaż za 2021, która jeszcze na początku 2020 była estymowana na blisko 980 tys. m2, wyniosła 60% tego poziomu. Prace budowlane zostały spowolnione, co doprowadziło do przeniesienia oddawania budynków do użytku właśnie na 2022.”

Dodatkowo w bieżącym roku oddano do użytku duże obiekty biurowe w Katowicach i Warszawie. Przez najbliższe lata miasta te będą ograniczały nowe inwestycje na rynku komercyjnym. W stolicy spodziewana jest kilkuletnia luka podażowa. W świetle tych faktów odbicia podaży można spodziewać się dopiero w 2024 i będzie ono niewielkie, również przez słabą dostępność odpowiednich gruntów budowlanych, szczególnie na rynku warszawskim.

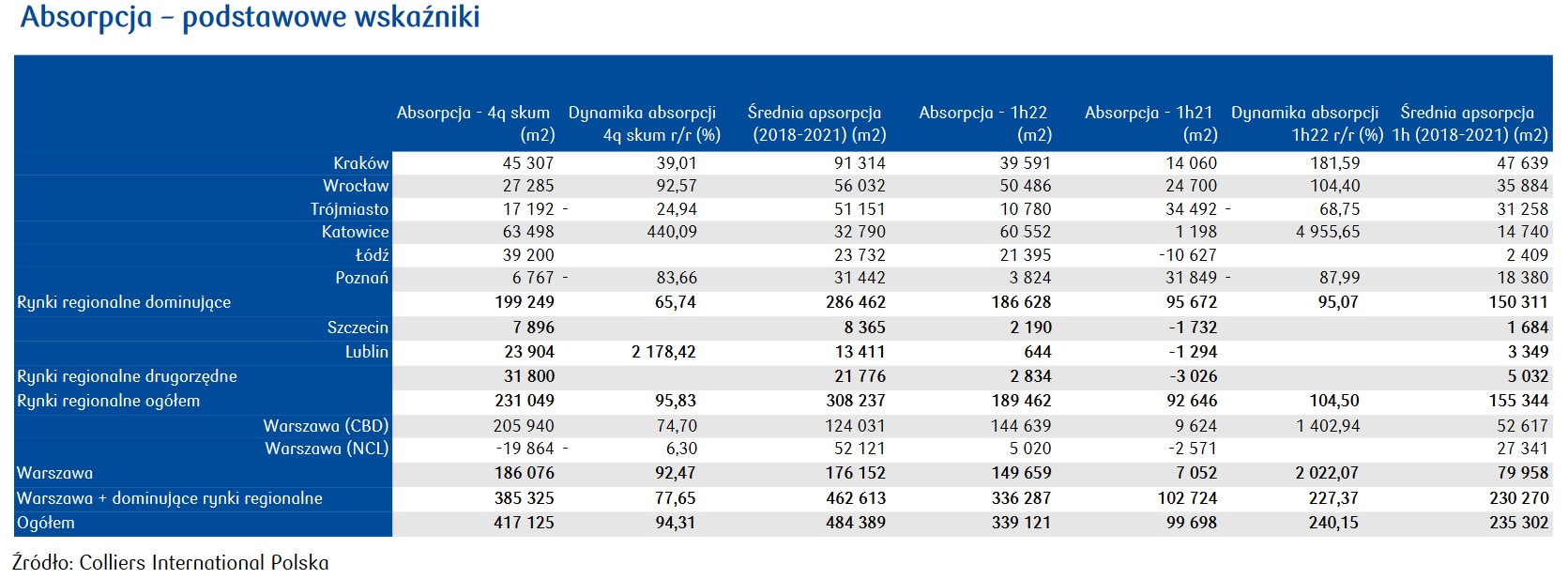

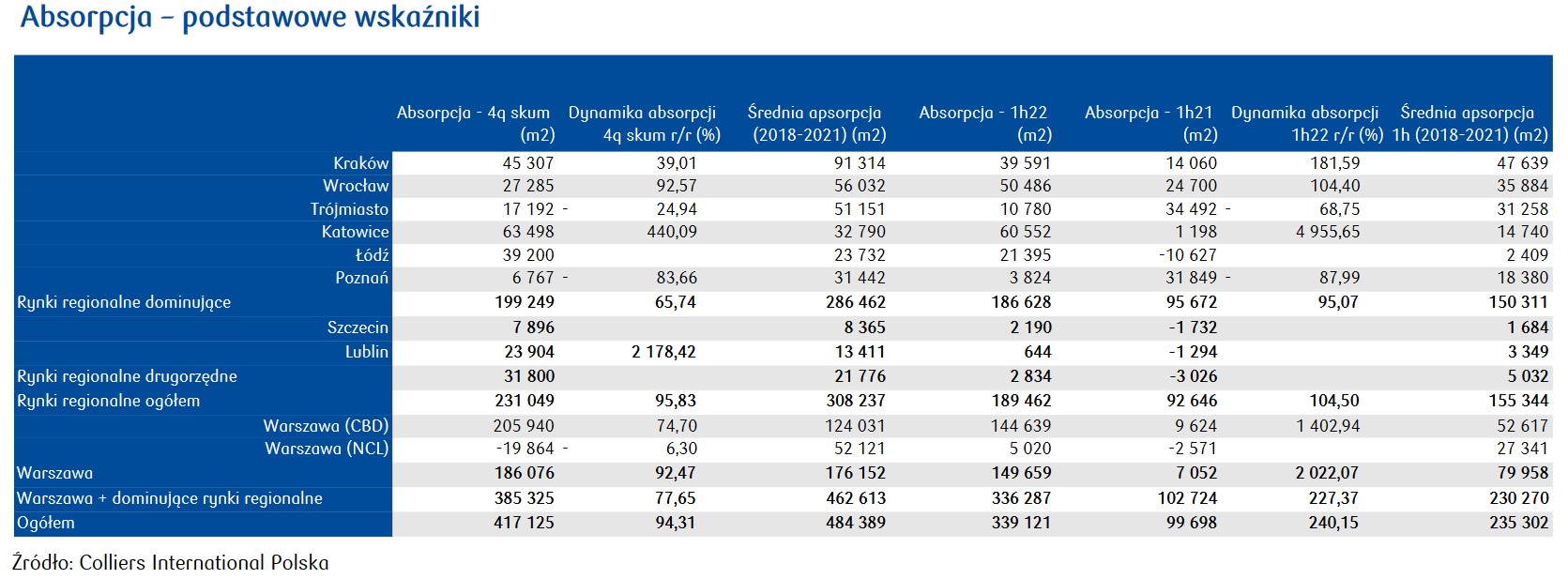

Omawiany wzrost podaży nie mógł nie mieć wpływu na absorpcję, czyli popyt netto. Wartości dotyczące absorpcji pokazują nam, ile dostępnej powierzchni biurowej zostało wchłonięte przez rynek. Po okresie pandemii i miesiącach postpandemicznych popyt netto wrócił do poziomu sprzed lockdownu. Już w pierwszym półroczu 2022 był on wyższy niż średnia z lat 2018 - 2021 (dokładniej pisałam o tym tu - "Powrót popytu na nieruchomości biurowe"). Z pewnością duży wpływ na to ożywienie miał omawiany już przyrost zasobów. Zjawisko to jest charakterystyczne tylko dla krajów środkowoeuropejskich. Na rynkach rozwiniętych, np. w Anglii czy Niemczech, popyt netto nadal pozostaje na niskim poziomie. Różnice dobrze pokazują następujące dane. W Polsce absorpcja rynku w okresie 1-2q22 wyniosła 62 promile. Tymczasem w Niemczech w 2-3q22 tylko 4 promile.

Nasz kraj szybko przechodzi do efektywnego wykorzystania zasobów nowoczesnych powierzchni biurowych. Przy notowanym przyroście pracowników może dzięki temu utrzymać popyt netto na wysokim poziomie. I choć w 2q22 wynosił on tylko 120 tys. m2, wciąż był wyższy od przyrostu zasobów w tym okresie.

Ważnym zagrożeniem dla absorpcji jest utrwalenie modelu pracy zdalnej lub hybrydowej. Jednak nasycenie rodzimego rynku komercyjnego wciąż jest niskie, a zapewnienie pracownikom coraz lepszych warunków w przestrzeniach biurowych stymuluje popyt. Dodatkowo deweloperzy prowadzą obecnie intensywne akcje marketingowe mające na celu rozgęszczenie miejsc pracy w najnowocześniejszych biurowcach.

Rynek nieruchomości komercyjnych - o pustostanach i czynszach

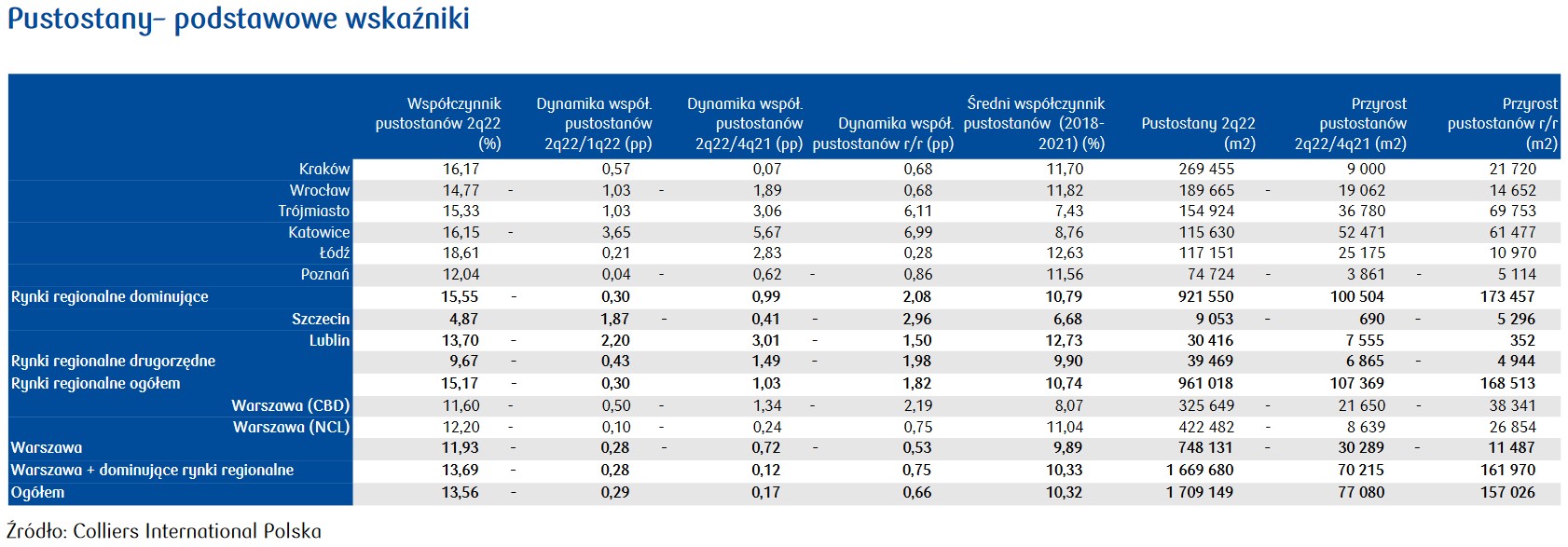

Udział pustostanów w sumie dostępnych nieruchomości komercyjnych rósł od początku pandemii. Punktem szczytowym był 1q22. Na koniec półrocza bieżącego roku współczynnik wolnych lokali wynosił 13,56%. Jest to wzrost o 66 pb w skali rok do roku. Od 2q22 liczba ta zaczęła się redukować, spadając o 29 pb. Co ciekawe, we wspomnianym już 1q22 odsetek pustostanów w skali kraju był historycznie najwyższy. Jednak w stolicy zdarzały się już wcześniej okresy, gdy współczynnik pustostanów stanowił nawet 17%. Obecnie obserwuje się trend, który trwa już od pandemii. Liczba pustych lokali na rynkach regionalnych rośnie, w stolicy zaś spada. W raporcie czytamy:

“W 1h22 cały wzrost pustostanów miał miejsce na rynkach regionalnych, pustostany w stolicy zmalały w tym czasie o 30 tys. m2. W samym 2q22 pustostany zmalały na rynku krajowym o blisko 23 tys. m2 spadając nie tylko w stolicy, lecz również na rynkach regionalnych. “

Jakie są przewidywania? Specjaliści szacują, że na koniec 2022 pustostany będą obejmować powierzchnię około 1,70 mln m2, w tym 1 mln m2. Jest to o ponad 150 tys. mniej niż zakładano w styczniu. Okazało się, że 2h22 przyniosła silne ożywienie popytu w branży komercyjnej. Co pokazuje, że rynek dobrze radzi sobie w rzeczywistości popandemicznej, a nowe modele pracy nie wywołują kryzysu i nagłego wzrostu liczby pustych biurowców. Jedynym zagrożeniem dla obecnej równowagi jest wyhamowanie gospodarcze obserwowane nie tylko w Europie, ale i na świecie.

Choć pandemia silnie osłabiła popyt na powierzchnie biurowe, ani w Polsce, ani na rynkach światowych nie odnotowano wyraźnego spadku czynszów. Obecnie pozostają one w łagodnym trendzie wzrostowym. Mimo presji inflacyjnej, analitycy przewidują, że do końca 2023 czynsze będą stabilne, a ich ewentualne wzrosty niewielkie. Sytuację komplikuje jednak słaby złoty, który będzie tworzył presję na opłaty lokalowe ustalane i płacone w EURO.

Chcesz być na bieżąco?

Dołącz do newslettera

Niniejsze opracowanie ma jedynie charakter informacyjny. Jego treść nie stanowi porady prawnej, podatkowej, finansowej czy z zakresu obrotu nieruchomościami. W celu uzyskania profesjonalnego wsparcia, skonsultuj się ze specjalistą: https://www.nieruchomosci-online.pl/agenci.html

Michalina Janyszek - Specjalistka od nieruchomości z mocno humanistycznym zacięciem. Jako polonistka z wykształcenia, a z powołania poetka oraz tłumaczka, doskonale operuje słowem, co wykorzystuje do popularyzowania branżowej wiedzy.