Centrum Analiz Banku PKO BP przygotowało kolejny raport dotyczący sytuacji na rynku mieszkaniowym. Tym razem zestawienie skupia się na dostępności lokali mieszkaniowych. W powszechnej opinii jest ona obecnie wyjątkowo niska. Na przekonanie to składa się kilka czynników. Do najważniejszych z nich należą podwyżki stóp procentowych i zaostrzone kryteria wyliczania zdolności kredytowej. Jeśli dodamy do tego drożyznę panującą w branży, niska sprzedaż mieszkań i zapaść na rynku kredytów przestają dziwić. W tej sytuacji spada też poziom dostępności lokali, co widać szczególnie jaskrawo, jeśli porównamy go z zeszłorocznymi danymi. Aby mieć jednak pełny ogląd sytuacji, należy pamiętać, że w 2021 polityka kredytowa była zupełnie inna. Niskie stopy procentowe i tanie kredyty sprzyjały inwestycjom.

Mimo to analitycy w raporcie pt. “Nie taka dostępność mieszkań straszna, jak ją malują” podkreślają, że aktualna sytuacja młodego kredytobiorcy obrosła w wiele mitów. W dokumencie czytamy:

“Warto jednak podkreślić, że nawet przy obecnych warunkach kredytowania dostępność mieszkaniowa nie jest zła, w czym duża zasługa silnego rynku pracy.”

Czym jest siła rynku pracy?

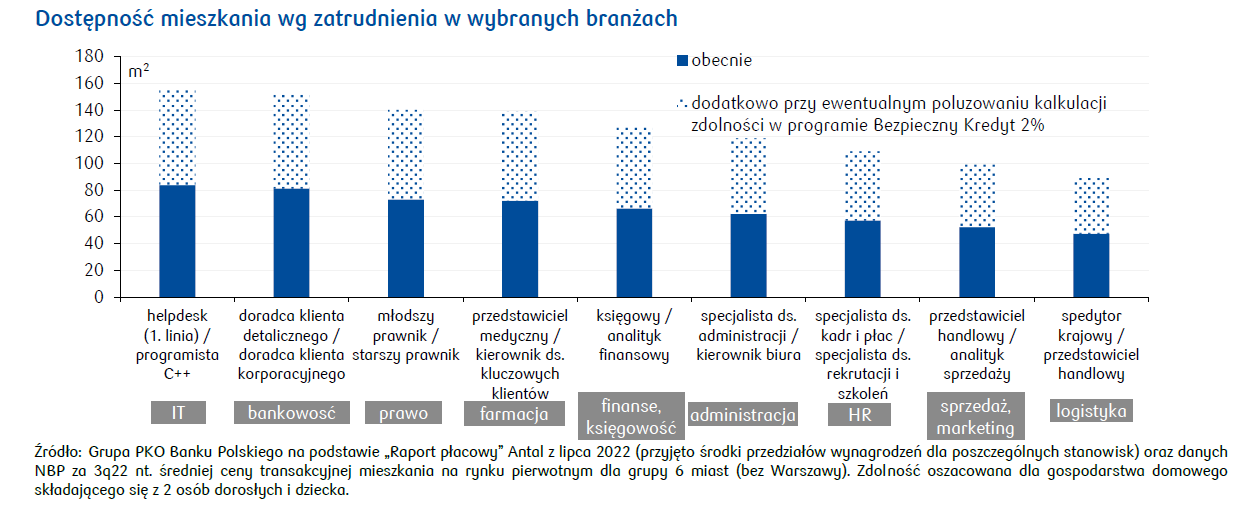

Pozycję zawodową osób młodych, które założyły już własne gospodarstwo domowe, próbowano określić na podstawie raportu o płacach Antal przygotowanego w lipcu 2022. W analizie tej specjaliści przyjrzeli się zarobkom, jakie można osiągnąć w pierwszych latach kariery zawodowej “w korporacji”. Brano też pod uwagę etaty nie wymagające wyższego wykształcenia. Następnie osoby z tego modelu połączono w pary wychowujące jedno dziecko.

Zdolność kredytową tego typu gospodarstw domowych porównano ze średnią ceną za metr kwadratowy mieszkania z rynku pierwotnego. Analitycy wzięli pod uwagę dane z 3q22 zebrane przez NBP. Przy wkładzie własnym na poziomie 20% w każdym przypadku uzyskano zdolność pozwalającą na zakup mieszkania przy wsparciu kredytu hipotecznego. Niestety nie wszystkie lokale miały w tych wyliczeniach odpowiedni metraż. Niektóre rodziny było stać tylko na mieszkanie zbyt małe dla 3 osób.

Rozwiązaniem tego problemu może być program Bezpieczny Kredyt 2%. Jego pierwsze zapowiedzi pojawiły się w połowie grudnia 2022. Działanie zakłada udostępnienie beneficjentom kredytu mieszkaniowego na preferencyjnych warunkach. Pierwsze 10 lat okresu kredytowania podlega w nim stałemu oprocentowaniu na 2%. Różnicę między tą wartością a aktualnymi stopami procentowymi pokrywa rząd. Ministerstwo Rozwoju i Technologii potwierdza, że o taki kredyt mieszkaniowy będą mogły starać się osoby do 45 roku życia. Nie mogą one posiadać też na własność mieszkania ani domu. Jeśli o kredyt starają się małżeństwa, powyższe warunki musi spełniać przynajmniej jedno ze współmałżonków.

Co ważne program nie wprowadza limitu dotyczącego metrażu czy standardu mieszkania lub domu. Jedynym ograniczeniem jest tu maksymalna kwota kredytu - 500 tys. dla osób samotnych i 600 tys. zł dla rodzin. Pieniądze można wydać na mieszkanie czy dom również z rynku wtórnego. To zwiększa szanse na własne mieszkanie osób mieszkających w niewielkich miejscowościach, gdzie inwestycji deweloperskich jest mniej. Specjaliści PKO piszą:

“Uruchomienie programu planowane jest na 3q23. Szacujemy, że rocznie w ramach programu udzielonych będzie nawet około 40 tys. kredytów, co jest istotnym wsparciem strony popytowej rynku mieszkaniowego.”

Choć obecnie nie znamy szczegółów dotyczących zasad wyliczania zdolności kredytowej beneficjentów programu, nie można wykluczyć, że będą one złagodzone. Przy założeniu, że raty będą malejące a kredyt mieszkaniowy rozłożony na 25 lat, po dekadzie pożyczkobiorcy zostanie do spłaty jakieś 60% zobowiązania. W świetle tych danych nie ma wątpliwości, że państwowy program ma szansę znacząco zwiększyć dostępność mieszkań.

Rynek mieszkaniowy a model pracy

Na branże mieszkaniową wpływa też upowszechnienie się modelu pracy zdalnej. Dzięki niemu na znaczeniu straciła lokalizacja nieruchomości mieszkalnej. Coraz więcej pracowników, szczególnie wyższego szczebla, może pozwolić sobie na mieszkanie poza ścisłym centrum bez narażania się na długie dojazdy do pracy. Dodatkowo mamy dziś do czynienia z wysokim popytem na pracowników, dzięki czemu ci z odpowiednimi kwalifikacjami mogą dyktować warunki. Popularność pracy zdalnej pozwoliła też rozszerzyć rekrutację na cały kraj. Pracodawcy mogą zatrudniać cennych dla siebie specjalistów niezależnie od ich miejsca zamieszkania.

Mimo okresu burzliwych zmian w Polsce relacja wynagrodzeń do cen mieszkań na tle Europy jest przeciętna. Dostępność mieszkania mierzona według przedstawionych wcześniej kryteriów jest w naszym kraju wyższa niż w Czechach, na Węgrzech czy Słowacji. Przeganiamy też Austrię, Niemcy czy Francję, co może zaskoczyć. Dostępność mieszkań na tle Europy wciąż jest wysoka (i wyższa niż w Polsce) w Belgii, Danii, Holandii czy Irlandii. Wymienione kraje cechuje duży odsetek zabudowy jednorodzinnej oraz stosunkowo niskie koszty budowy domu.

Paradoksalnie dostępność mieszkań podwyższa posiadanie aktu własności innego lokalu mieszkalnego. W Polsce takie prawo majątkowe ma blisko 85% obywateli. Posiadanie mieszkania stanowi w naszym kraju nie tylko miarę sukcesu, jest to też ważny element majątku. Jego wartość zmienia się wraz z warunkami w branży, ale sam w sobie daje poczucie bezpieczeństwa. Gospodarstwa domowe z własnym mieszkaniem lub domem mają większe szanse na zmianę lokalu, gdy potrzeby rodziny się zmienią.

Duży udział mieszkań własnościowych w majątku Polaków sprawia, że gdy ceny nieruchomości rosną, oni stają się bardziej zamożni. Ma to bezpośredni wpływ na siłę nabywczą gospodarstw domowych i ich zdolność kredytową przy staraniach o pożyczkę hipoteczną. Z tego wynika, że obserwowany w ostatnim czasie boom na rynku nieruchomości, który sprzyjał wzrostowi cen mieszkań, przełożył się na realny wzrost wartości majątku posiadaczy nieruchomości.

Chcesz być na bieżąco?

Dołącz do newslettera

Źródło danych i grafik: raport PKO BP "Puls Nieruchomości: Nie taka dostępność mieszkań straszna jak ją malują"

Niniejsze opracowanie ma jedynie charakter informacyjny. Jego treść nie stanowi porady prawnej, podatkowej, finansowej czy z zakresu obrotu nieruchomościami. W celu uzyskania profesjonalnego wsparcia, skonsultuj się ze specjalistą: https://www.nieruchomosci-online.pl/agenci.html

Michalina Janyszek - Specjalistka od nieruchomości z mocno humanistycznym zacięciem. Jako polonistka z wykształcenia, a z powołania poetka oraz tłumaczka, doskonale operuje słowem, co wykorzystuje do popularyzowania branżowej wiedzy.