Ze względu na długotrwały i bardzo dynamiczny wzrost cen mieszkań, w ocenach stanu rynku mieszkaniowego w Polsce coraz częściej pojawia się określenie “bańka cenowa”. W analizie “Puls Nieruchomości: Bańka czy nie?” przyjrzeli się temu eksperci z PKO BP. Według nich nie mamy do czynienia z bańką, ceny mogą wyhamować, ale nie należy się spodziewać spadków.

Aktywność funduszy

We wstępie do analizy eksperci PKO BP podają jedną z definicji bańki - wzrost cen wywołany wzmożonym zainteresowaniem aktywami ze strony kapitału spekulacyjnego. Obecnie coraz częściej mówi się o zagranicznych funduszach wykupujących mieszkania w Polsce. Jest to temat medialny, ponieważ wolumeny transakcji są imponujące - obejmują setki, a nawet tysiące lokali o wartości setek milionów złotych. Jednak po zestawieniu tego ze skalą całego rynku, okazuje się, że hurtowe zakupy mieszkań to zaledwie promil popytu. Czy w takim razie mogą one być współodpowiedzialne za wzrost cen? Przygląda się temu Ministerstwo Rozwoju i Technologii, które na początku przyszłego roku ma dysponować analizami rynku deweloperskiego. Na ich podstawie zostanie podjęta decyzja o podjęciu ewentualnej interwencji rządu, mającej zapobiegać pakietowym zakupom mieszkań.

Dostępność mieszkań

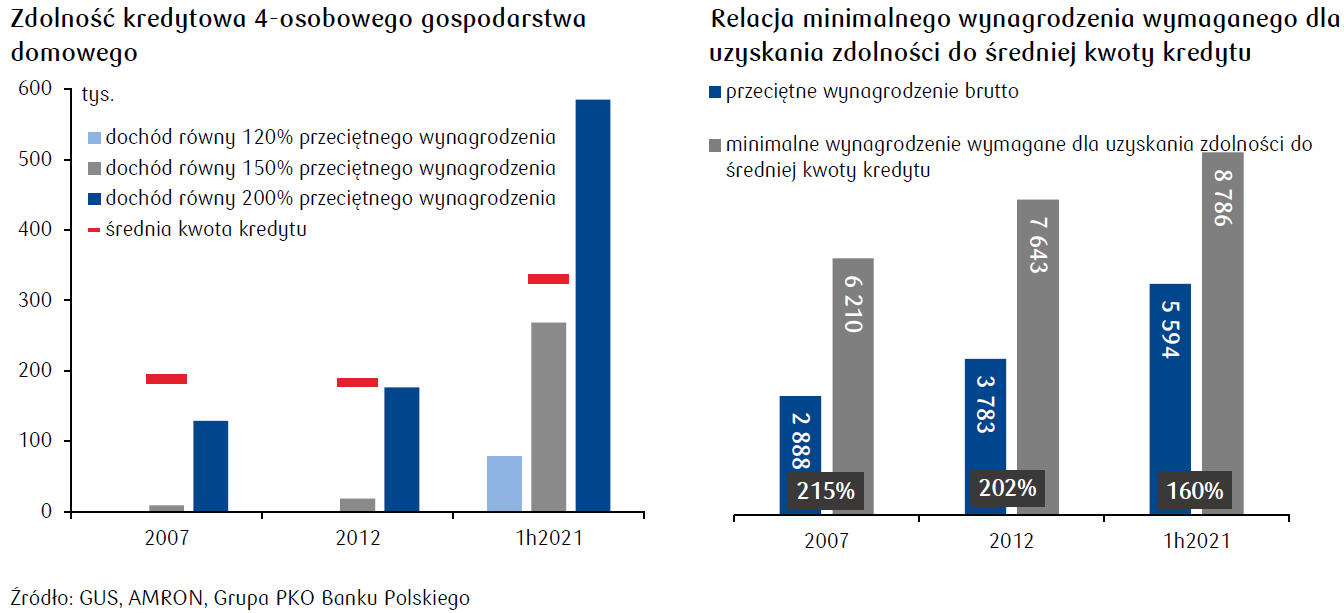

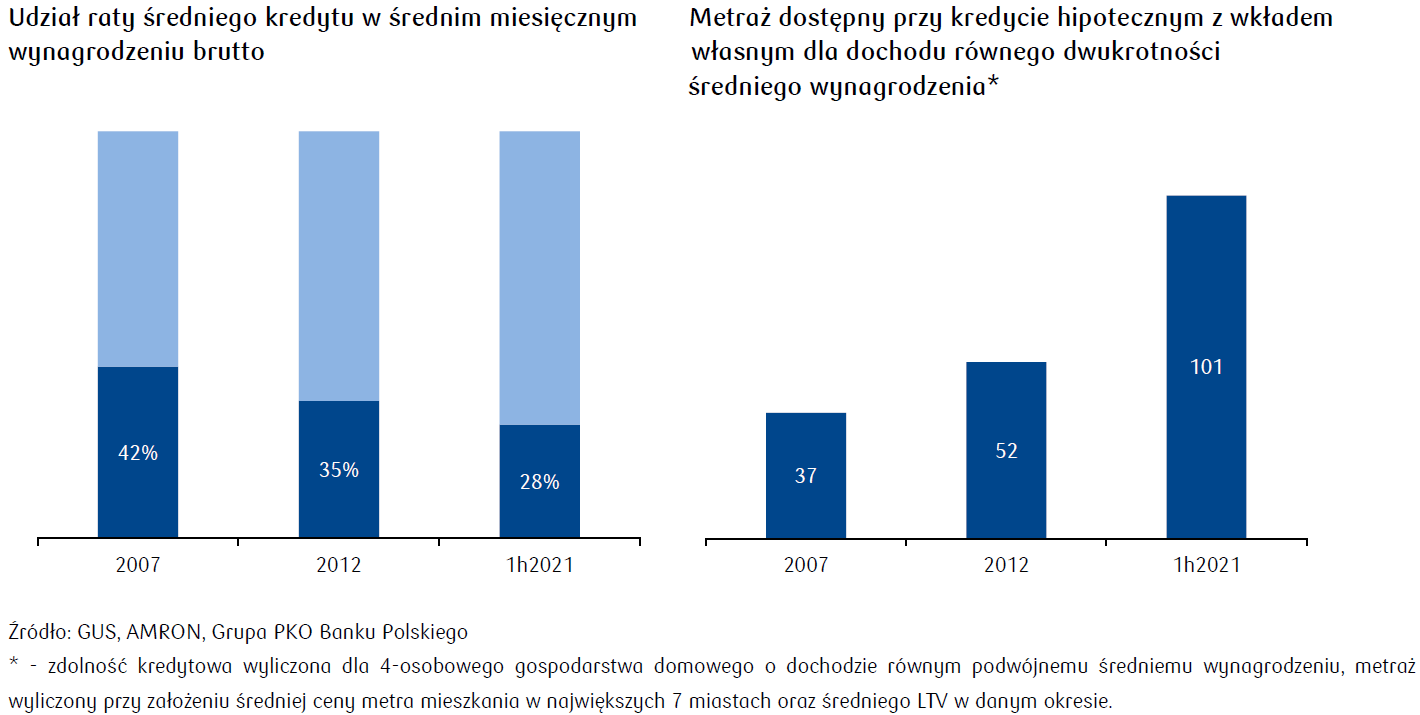

Wróćmy jednak do publikacji PKO BP. Główna część analizy rynku mieszkaniowego została przeprowadzona w ten sposób, że zestawiono ze sobą dostępność mieszkań w trzech momentach: w 2007 (przed pęknięciem bańki), w 2012 (gdy zanotowano pokryzysowe minimum cenowe) oraz w pierwszej połowie 2021. Taka metoda ma na celu określenie, czy obecna sytuacja rzeczywiście jest analogiczna do tego, co się wydarzyło w latach 2007/2008, kiedy doszło do pęknięcia bańki na rynku nieruchomości.

Wnioski analityków PKO BP są optymistyczne dla rynku mieszkaniowego - bańki nie ma. Wzrost cen, mimo że bardzo dynamiczny, idzie w parze ze wzrostem wynagrodzeń i zdolności kredytowej. Dzięki temu aktualnie dostępność mieszkań jest większa niż w 2007 przed początkiem kryzysu, a nawet niż w 2012, gdy ceny nieruchomości zaliczyły pokryzysowe minimum.

Stabilność sektora bankowego

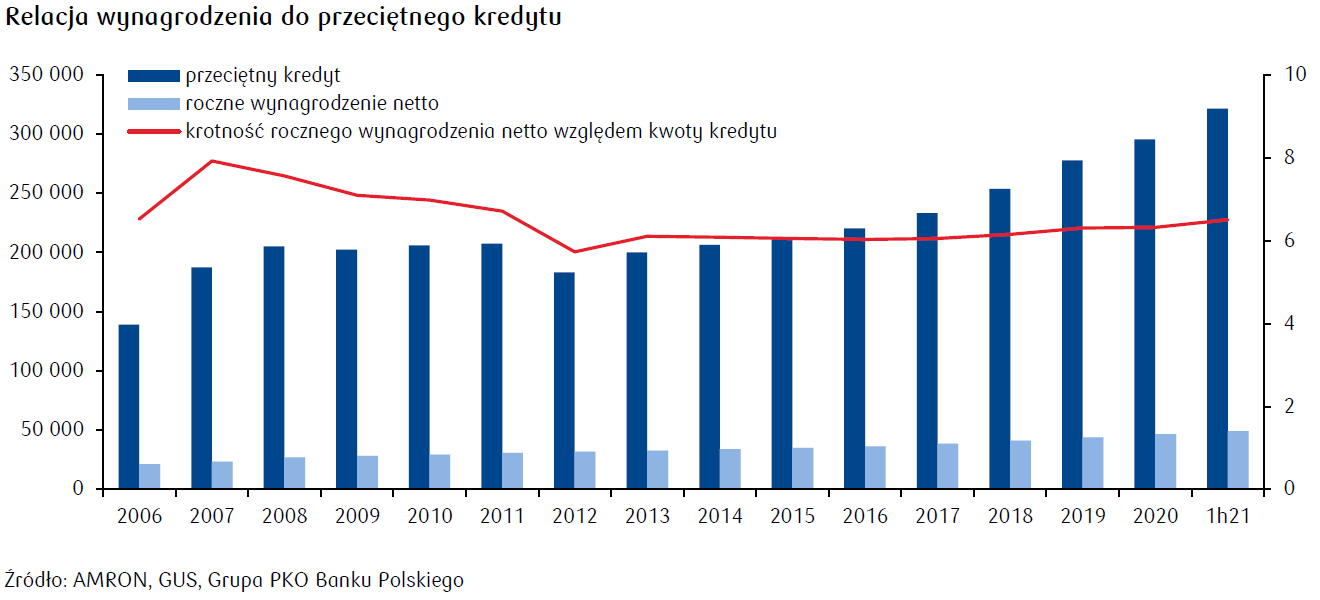

Dostępność to nie jedyny parametr, który pokazuje, że nie powtarzamy scenariusza z lat 2007/2008. Relacja wysokości kredytu do dochodów i oszczędności gospodarstw domowych jest obecnie dużo korzystniejsza, co oznacza, że przeciętny kredytobiorca jest lepiej zabezpieczony w sytuacji spadku wartości mieszkania lub wzrostu wysokości comiesięcznej raty. Korzystniej wypada też kluczowy dla bezpieczeństwa kredytów parametr LtV (relacja wartości nieruchomości do kwoty kredytu), chociażby z tego względu, że Rekomendacja S nakazuje wniesienie przez kredytobiorcę przynajmniej 20% wkładu własnego (lub 10%, przy spełnieniu dodatkowych warunków).

Zwiększanie podaży

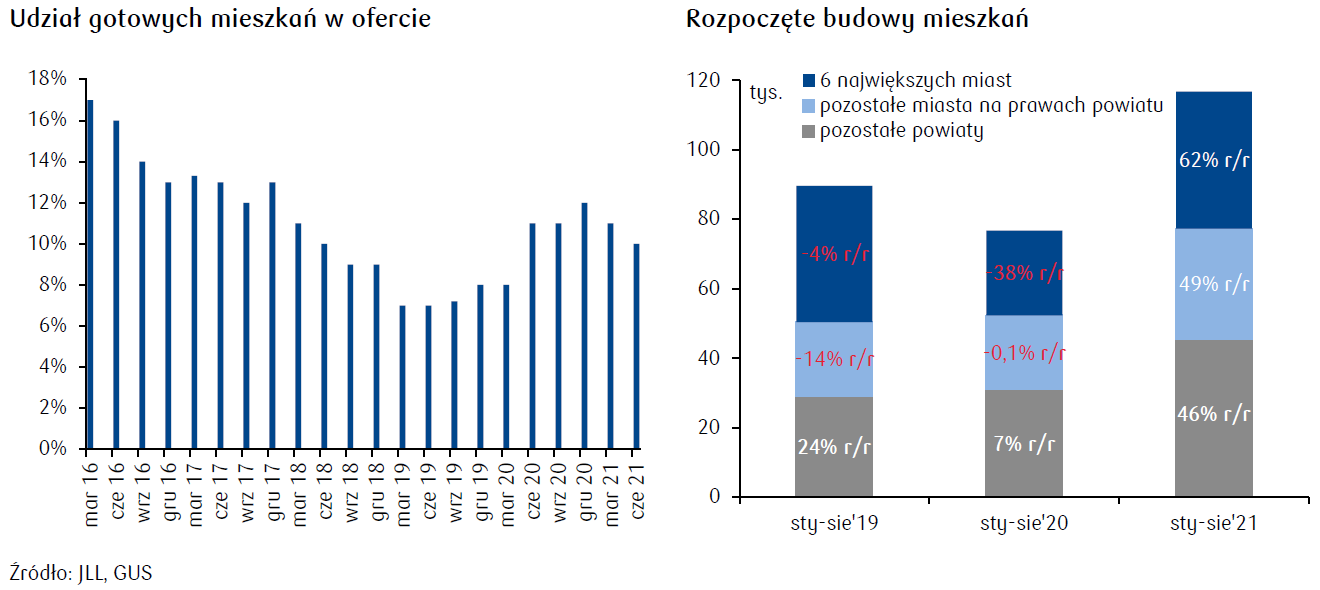

Według analityków POK BP nie powinniśmy spodziewać się spadków cen. Trwające wzrosty są wynikiem presji popytowej - zapotrzebowanie na mieszkania jest wciąż większe od tego, co deweloperzy mogą wprowadzić na rynek. Sytuacja może się zmienić w najbliższym czasie, ponieważ mamy do czynienia z silnym wzrostem liczby rozpoczynanych inwestycji oraz pozwoleń na budowę. Doprowadzi to jednak jedynie do spowolnienia lub wyhamowania wzrostu cen.

Eksperci PKO BP nie spodziewają się również zbyt spektakularnych zmian w polityce monetarnej, a możliwe dalsze wzrosty stóp procentowych (zapoczątkowane na październikowym posiedzeniu RPP) co najwyżej zniechęcą do aktywności kapitał spekulacyjny, a tym samym zminimalizują ryzyko powstania bańki. Ewentualne zbytnie obniżenie popytu na mieszkania zostanie zrównoważone przez program kredytów bez wkładu własnego, który podtrzyma koniunkturę w mieszkaniówce na stabilnym poziomie.

Pośrednicy są optymistyczni

Wnioski analityków PKO BP korelują z tworzonym przez Nieruchomosci-online.pl Indeksem nastroju pośredników w obrocie nieruchomościami (INPON). Według niego w III kwartale 2021 roku aż 61,3% pośredników oceniało sytuację na rynku pozytywnie. Jest to co prawda spadek liczby optymistów o 2,3% względem kwartału poprzedniego, jednak trudno tu mówić o załamaniu nastrojów i złych perspektywach. Wskaźnik INPON dla III kwartału zdaje się raczej być zgodny z przewidywaniami PKO BP - możliwa jest stabilizacja sytuacji na rynku nieruchomości, ale mało prawdopodobne jest jego załamanie się. Więcej o INPON, w tym link do darmowego raportu, znajdziesz tutaj: Indeks nastrojów pośredników.

Niniejsze opracowanie ma jedynie charakter informacyjny. Jego treść nie stanowi porady prawnej, podatkowej, finansowej czy z zakresu obrotu nieruchomościami. W celu uzyskania profesjonalnego wsparcia, skonsultuj się ze specjalistą: https://www.nieruchomosci-online.pl/agenci.html

Maciej Jurgielewicz - Umysł interdyscyplinarny, sprawnie łączący analityczne i syntetyczne myślenie, którym wyraz daje w słowie pisanym jako specjalista ds. marketingu treści i strateg marketingu. Realizuje projekty wymagające zarówno biznesowej praktyczności, jak i wyobraźni. Od 2010 r. związany z portalem Nieruchomosci-online.pl. Członek zespołu redakcyjnego bloga Nieruchomosci-online.pl.