Ostatnie lata pokazują, że polski rynek nieruchomości z łatwością adaptuje nowe, inspirowane zachodem rozwiązania i obecnie wręcz czeka na znaczny zastrzyk gotówki pochodzący od zagranicznych inwestorów upatrujących w nim wysokich stóp zwrotu przy dość niskim ryzyku inwestycyjnym. Wydaje się więc, że w najbliższych latach PRS – Private Rented Sector – na dobre zagości w naszym kraju, a może nawet zdominuje polski rynek mieszkań na wynajem.

Sektor PRS W Europie

PRS to dobrze znany i rozwinięty sektor w Europie Zachodniej. Przodują na nim przede wszystkim takim kraje, jak: Niemcy, Holandia, Szwajcaria czy też kraje nordyckie.

W Niemczech od wielu lat PRS jest kluczowym sektorem rynku nieruchomości. U naszych zachodnich sąsiadów ten model inwestowania zadomowił się na dobre. 55% niemieckich zasobów mieszkaniowych to nieruchomości na wynajem. Rynek cechuje wysoka stabilność dla najemców, a przeważającym typem zawieranej umowy jest ta na czas nieokreślony. Niemieckie regulacje przyznają dużo praw najemcom. Eksmisja możliwa jest tylko wtedy, gdy najemca narusza zobowiązania umowne, np. ma znaczne zaległości w płatnościach czynszowych lub dokonuje uszkodzenia nieruchomości. Mimo dobrze rozwiniętych regulacji prawnych i funkcjonowania rynku, Niemcy nieustannie zmagają się ze znacznym niedoborem mieszkań. Dlatego też tworzone są regulacje dotyczące m.in. opodatkowania mające zachęcać inwestorów do inwestowania w PRS, a deweloperów do budowania mieszkań mających trafić właśnie na ten rynek.

Mimo że rynki niemiecki i brytyjski są często ze sobą zestawiane i łączy je znaczny niedobór mieszkań, to model funkcjonujący w Wielkiej Brytanii opiera się w znacznej mierze na posiadaniu domu na własność – własne domy stanowią aż 65% rynku. Mówiąc o zmianach, jakie będą zachodziły na tym rynku, nie można nie wspomnieć o Brexicie i konsekwencjach, jakie może nieść za sobą wystąpienie Wielkiej Brytanii z Unii Europejskiej. PRS było do tej pory kluczowym dostawcą mieszkań dla pracowników tymczasowych, zwłaszcza na południowym wschodzie.Osłabienie popytu ze strony tej grupy może więc mieć znaczące skutki dla funkcjonowania rynku mieszkań na wynajem w najbliższych kilku latach.

Krajem o silnie rozwiniętym sektorze najmu instytucjonalnego jest również Dania. Blisko 50% wolumenu transakcji na tamtejszym rynku nieruchomości to właśnie te należące do sektora PRS.

Źródło: https://www.rp.pl/Wynajem/303109910-Fundusze-

-hurtowo-kupuja-mieszkania.html, dane Savills

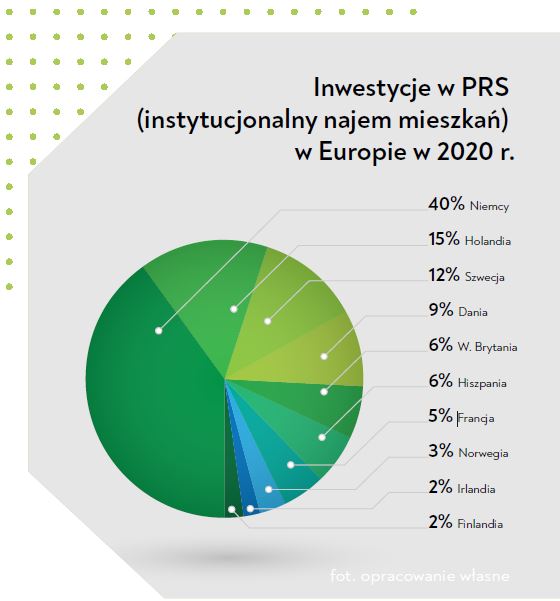

Firma Savills szacuje, że inwestorzy ulokowali 47 mld euro w PRS w 2020 r. Jest to blisko 210 mld zł, czyli o 6% więcej niż rok wcześniej. 40% transakcji było zawartych w Niemczech. Na podium znalazły się również wspominana Holandia i Szwecja z wynikiem odpowiednio 15% i 12%. Za nimi uplasowały się Dania (9%) i Wielka Brytania (6%).

A co z Polską?

Polska jest dopiero na początku drogi do dojrzałego i rozwiniętego rynku PRS. Z roku na rok sektor mieszkań na wynajem powiększa się. Według raportu JLL w 2020 r. wartość inwestycji w PRS wyniosła w Polsce 190 mln euro (850 mln zł). Na rynku pojawia się coraz więcej prywatnych graczy. Należą do nich m.in.: Echo Investment ze spółką stworzoną specjalnie pod ten rynek – Resi4Rent mającą w swoim portfelu blisko 2 tys. mieszkań czy też firma Griffin Real Estate planująca posiadać do 2025 r. blisko 10 tys. mieszkań na wynajem.

Nadal bardzo dużym graczem pozostaje też państwowy Fundusz Mieszkań na Wynajem, którym zarządza Bank Gospodarstwa Krajowego. W jego rękach jest ponad 2 tys. mieszkań zakupionych od firm deweloperskich w Warszawie, Poznaniu, Krakowie, Wrocławiu, Gdańsku, Katowicach i Łodzi.

Choć Polska jest dopiero na początku drogi do dojrzałego i rozwiniętego rynku PRS, na rynku pojawia się coraz więcej graczy.

Co ma wpływ na rozwój PRS?

PRS w Polsce jest kształtowany przede wszystkim w wyniku zmian, zarówno tych demograficznych, ekonomicznych, jak i społecznych.

Sektor PRS to inwestycje w mieszkania na wynajem, koncentrujące się przede wszystkim wokół największych aglomeracji. Związane jest to z migracją młodych ludzi za pracą, którzy nie chcą przywiązywać się do miejsca, w którym mieszkają. Cenią sobie mobilność i wolność wyboru, co zostało uwydatnione przez pandemię i upowszechnienie się pracy zdalnej dającej możliwość działania tak naprawdę z dowolnego miejsca.

Nie bez znaczenia jest też bezpieczeństwo lokowania kapitału – co rynek mieszkaniowy gwarantuje. Mimo pandemii COVID-19 pozostał on stabilny, ceny mimo delikatnej korekty na początku utrzymały się na stałym poziomie, a popyt na mieszkania nadal jest ogromny. Rynek mieszkaniowy jest też dobrą alternatywą dla obligacji skarbowych czy lokat bankowych, których oprocentowanie w tym momencie jest bliskie 0. Inwestycje na rynku mieszkaniowym nie są zaliczane do tych ryzykownych w porównaniu np. z inwestowaniem na giełdzie.

fot. Karolina Grabowska / pexels.com

Sektor PRS to inwestycje w mieszkania na wynajem, koncentrujące się przede wszystkim wokół największych aglomeracji.

Na rozwój PRS w Polsce może mieć również wpływ jeden z najniższych wskaźników pokoi na osobę w Unii Europejskiej. Wynosi on u nas zaledwie 1,1, gdzie średnia unijna kształtuje się na poziomie 1,6. Cały czas popyt znacznie przewyższa podaż i trzeba liczyć się z tym, że w najbliższych latach nie ulegnie to zmianie.

Wyzwania dla PRS w Polsce

Rynek PRS mimo dynamicznego rozwoju nadal pozostaje młodym rynkiem i stoi przed nim wiele wyzwań. Przede wszystkim do największych jego problemów należą brak ugruntowanej pozycji i brak doświadczonych przedstawicieli mogących z łatwością przewidzieć trendy rynkowe czy też mających potwierdzone dane na temat działania tego rynku. Obecnie powstają raporty pokazujące, jak ten rynek działa i jakie są dla niego prognozy, są to jednak na razie nadal nieliczne badania. Trudno też mówić o wypracowanych standardach rynkowych, każdy z inwestorów tak naprawdę dopiero je opracowuje. W Polsce brakuje również koniecznej infrastruktury i regulacji dotyczących tego rynku. Deweloperzy czy inwestorzy budujący mieszkania stricte z myślą o rynku PRS są nadal nieliczni – dominującym modelem wciąż jest zakup pakietów mieszkań od deweloperów skoncentrowanych na sprzedaży indywidualnej, a nie hurtowej.

Mimo dynamicznego rozwoju PRS nie ma jeszcze wypracowanych standardów i regulacji dotyczących tego rynku.

Inwestorzy wskazują również na ryzyko inwestycyjne właśnie ze względu na liczne wyzwania stawiane przed tym stosunkowo młodym rynkiem. Tutaj także podkreślana jest mniejsza płynność tego rynku w porównaniu z pozostałymi sektorami rynku mieszkaniowego. Jako ryzyko inwestorzy wskazują również możliwość wyboru złej lokalizacji czy niewłaściwych mieszkań. Może to skutkować pustostanami, a zatem nieosiągnięciem założonego pułapu zysku. Zdarzyć się może również, że pustostany będą wynikały ze zbyt wygórowanych czynszów, jakie zostaną narzucone przez inwestorów instytucjonalnych w porównaniu z osobami indywidualnymi wynajmującymi swoje mieszkania i mogącymi kreować cenę w zależności od swoich potrzeb (w sposób uznaniowy, nienarzucony przez nikogo).

Wszystkie ryzyka wynikają właśnie z braku inwestycji budowanych stricte pod ten sektor, a także tego, że deweloperzy niechętnie udzielają zniżek na pakietowe zakupy, argumentując to faktem, że i tak bez problemu sprzedadzą mieszkanie. Bardziej opłacalne dla dewelopera jest sprzedanie mieszkania klientowi indywidualnemu, bez udzielania znacznej zniżki niż sprzedaż inwestorowi po udzieleniu rabatu za ,,hurtową sprzedaż”. Deweloperzy decydujący się na współpracę z inwestorami oczekują więc zapłaty odpowiedniej marży, łatwiej jest im ją uzyskiwać u klientów indywidualnych.

Polski rynek PRS aktualnie

Okazałe portfele mieszkań w Polsce dopiero są tworzone, a w najbliższych miesiącach oczekiwany jest ich spektakularny wzrost. Polski rynek jest na to gotowy, a Polacy coraz chętniej inwestują w mieszkania.

Pierwszą transakcję na naszym rynku przeprowadził fundusz Bouwfonds Investment Management, który za niemal 100 mln zł kupił od firmy Matexi Polska cały budynek ze 193 mieszkaniami przy ulicy Perca w Warszawie. W całości został on przeznaczony na wynajem instytucjonalny. Pionierem jest tu również Bank Gospodarstwa Krajowego, który uruchomił swój pilotażowy program polegający na skupowaniu mieszkań od deweloperów i oferowaniu ich indywidualnym klientom na wynajem.

fot. RODNAE Productions / pexels.com

– W 2020 r. inwestorzy weszli na rynek PRS na skalę większą niż kiedykolwiek, co wynika z wybierania bezpiecznych strategii inwestowania w sytuacji niepewnych warunków rynkowych. Polski rynek dojrzewa i ewoluuje w kierunku zachodnioeuropejskiego. Nie mamy wątpliwości, że w 2021 r. rynek najmu instytucjonalnego będzie się prężnie rozwijał. Zorganizowaliśmy kilka szkoleń na temat PRS, wielu naszych członków prowadzi teraz negocjacje w sprawie sprzedaży całych budynków. Nie zmieni to jednak faktu, że w Polsce istnieje ogromne zapotrzebowanie na mieszkania – deficyt to 2 mln lokali – mówi Konrad Płochocki, dyrektor generalny Polskiego Związku Firm Deweloperskich.

Perspektywy dla polskiego rynku PRS

Jakie są perspektywy dla PRS na najbliższe 3–5 lat? Będzie to już dojrzalszy rynek z wypracowanymi standardami. Przyciągać będzie on inwestorów z Europy Zachodniej, kusząc ich wysokimi stopami zwrotu na poziomie 5–6%, co będzie przewyższać średnią z ich regionu o około 1,5–2%. W Polsce stale utrzymuje się niedobór mieszkań, co powinno być również zachętą i stawiać Polskę jako jedną z najbardziej atrakcyjnych lokalizacji w Europie. Na pewno pojawią się deweloperzy budujący mieszkania mające trafiać stricte do tego sektora – w perspektywie 2–3 lat ma pojawić się blisko 20 tys. takich mieszkań. To trend podobny do tego, jaki występował w sektorze nieruchomości magazynowych, gdzie znaczne pieniądze zostały ulokowane przez dużych inwestorów.

Sektor mieszkaniowy to też jeden z nielicznych sektorów gospodarki, który oparł się pandemii COVID-19 (był najbardziej odporny zaraz po sektorze magazynowym) i mimo początkowego spadku cen czynszów, powróciły one na właściwe tory i odnotowywany jest ciągły ich wzrost. Wszystko to wskazuje, że ceny mieszkań także będą nadal rosły ze względu na niski poziom stóp procentowych, niskie bezrobocie, rosnące płace, a także rosnącą inflację – nie opłaca się więc być neutralnym inwestycyjnie. Dopóki tak naprawdę kredyt będzie tani, a otoczenie makroekonomiczne będzie wspierać branżę nieruchomości – będzie ona stale korzystać na dobrej koniunkturze, odnotowując kolejne rekordowe wzrosty.

Jest jednak jeden warunek. Muszą pojawiać się inwestycje stricte pod najem instytucjonalny. Dla klientów indywidualnych niesie to za sobą zagrożenie znacznego wzrostu cen mieszkań, które już w tym momencie są na wysokim poziomie. Bez wątpienia ten model będzie występował w dużych miastach, ściągających ludzi szukających pracy.

Katarzyna Bojar - Absolwentka Szkoły Głównej Handlowej i studentka prawa na Uniwersytecie Warszawskim (specjalizacja prawo nieruchomości). Współzałożycielka Koła Prawa Nieruchomości. W branży najbardziej interesują ją trendy na rynku nieruchomości mieszkaniowych i dynamika zachodzących zmian. Obecnie odbywa praktykę w Polskim Związku Firm Deweloperskich.

Ściąga z przepisów

numer 4

Zintegrowany plan inwestycyjny. Przewodnik dla inwestrorów

ZPI to narzędzie umożliwiające realizację projektów, gdy po uchwaleniu planów ogólnych zamkną się tradycyjne ścieżki uzyskiwania pozwoleń na budowę. To szansa na partnerski dialog z gminą, ale tylko dla tych, którzy znają zasady gry. Zapraszamy do lektury poradnika, który pomoże zamienić skomplikowane przepisy w skuteczną strategię deweloperską.