Analitycy z PKO Banku Polskiego zbadali, co działo się na rynku w 2023 roku i spróbowali przewidzieć, jaki będzie 2024 rok w nieruchomościach. Główne wnioski z najnowszego Pulsu Nieruchomości są takie, że w tym roku warto podjąć budowę domu, można liczyć na delikatne obniżki stóp procentowych i nie ma szans na to, że „Mieszkanie na start” powtórzy sukces Bezpiecznego kredytu 2 proc.

| W 2023 roku rynek nieruchomości w Polsce doświadczył wzmożonego popytu i sprzedaży na poziomie zbliżonym do rekordowego 2021 roku. Stało się to głównie dzięki programowi Bezpiecznego Kredytu 2 proc., jednak prognozy na 2024 rok wskazują, że nowy program "Mieszkanie na start" prawdopodobnie nie powtórzy tego sukcesu. Analitycy sugerują, że 2024 może być korzystnym rokiem dla budowy domów jednorodzinnych, zwłaszcza dla rodzin z co najmniej trójką dzieci, m.in. ze względu na stabilizację cen materiałów budowlanych i nowe przepisy środowiskowe UE. |

Przed rozpoczęciem 2023 roku prognozowano wzrost popytu na nieruchomości po pełnym stagnacji 2022 roku. Miało się to wydarzyć ze względu na przewidywane zakończenie cyklu podwyżek stóp procentowych. Jednak okazało się, że rynek został rozgrzany dużo mocniej od przewidywań.

Już same zapowiedzi tego, że Bezpieczny kredyt 2 proc. ma wystartować sprawiły, że wiosną transakcji na rynku zaczęło być o wiele więcej. Ci, którzy nie kwalifikowali się do programu, chcieli zdążyć kupić nieruchomość, zanim oferty zostaną wyczyszczone przez jego beneficjentów.

Tak się stało, po tym, jak banki zaczęły przyjmować wnioski o Bezpieczny kredyt 2 proc. Popyt wystrzelił do bardzo wysokiego poziomu. Natomiast instytucje finansowe biły rekordy w kategorii największej kwoty kredytów hipotecznych, których udzieliły w ujęciu miesięcznym.

W 2023 roku sprzedaż mieszkań była taka, jak w szczytowym okresie 2021 roku

Jak wynika z danych PKO BP, 2023 rok był bardzo dobry pod kątem sprzedaży nieruchomości. Sprzedaż osiągnęła podobny poziom, jak w 2021 roku, kiedy po pandemicznym zastoju i przy prawie zerowych stopach procentowych Polacy ruszyli na zakupy domów i mieszkań.

Jednak analitycy zaznaczają, że sytuacja ekonomiczna w tych dwóch okresach była zupełnie inna i gdyby nie rządowy program wsparcia mieszkalnictwa nie dałoby się takich wyników osiągnąć. W 2023 roku stopy procentowe były o wiele wyższe niż dwa lata wcześniej, podobnie jak inflacja. Jeśli więc rządowych dopłat by nie było, to takiej liczby Polaków na pewno nie byłoby stać na zakup mieszkania.

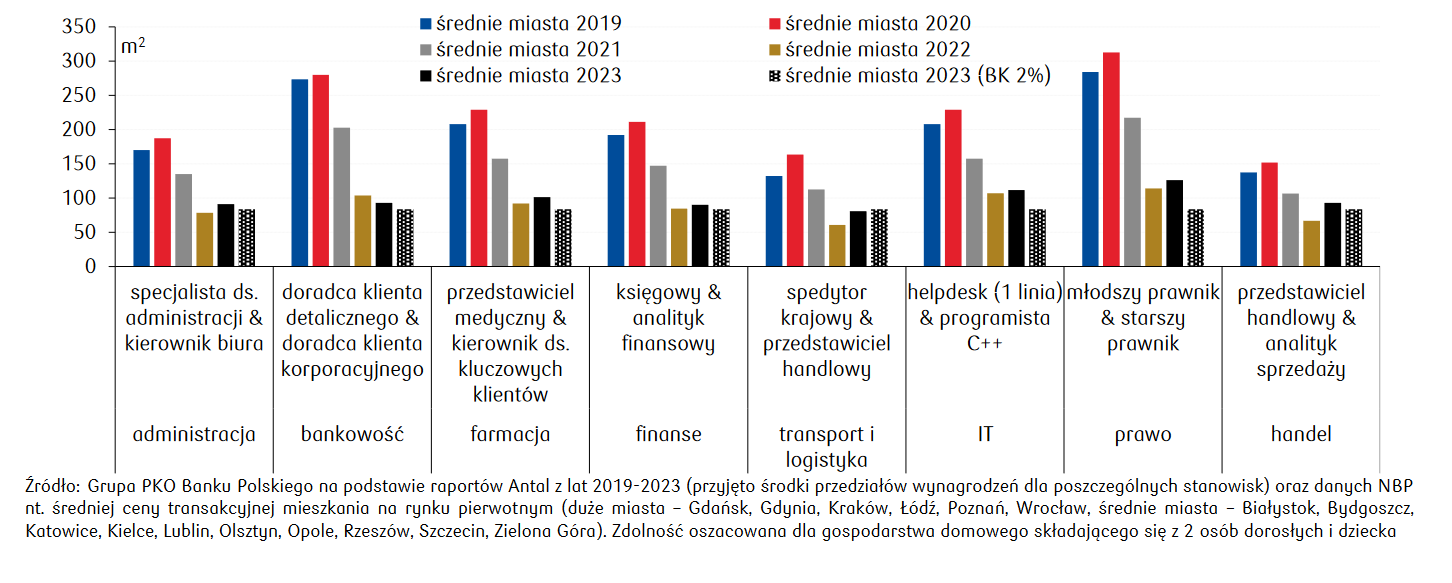

Siła nabywcza jest jednak o połowę niższa niż w 2021 roku. Wynagrodzenia nie rosną tak szybko, jak ceny nieruchomości, więc statystycznie na to samo lokum trzeba pracować dłużej niż trzy lata temu. Autorzy raportu skonfrontowali dane z raportów płacowych firmy Antal z cenami mieszkań oraz ze zdolnością kredytową i wyszło im, że największą siłę nabywczą mają informatycy, prawnicy i farmaceuci. Najłatwiej jest im kupić lokum w średnim mieście, gdzie ceny są niższe niż w miastach wojewódzkich.

Czy jest szansa na powtórzenie sukcesu Bezpiecznego kredytu 2 proc.?

Nie ma wątpliwości, że Bezpieczny kredyt 2 proc. był główną siłą napędową na rynku nieruchomości w drugiej połowie 2023 roku, a szczególnie w III kwartale. Wtedy to nie tylko nastroje klientów, ale też pośredników w obrocie nieruchomościami były naprawdę optymistyczne. Potwierdza to odczyt indeksu INPON (Indeks Nastrojów Pośredników w Obrocie Nieruchomościami, tworzony przez portal Nieruchomosci-online.pl i naukowców z Uniwersytetu Ekonomicznego we Wrocławiu), który w III kwartale osiągnął wartość 60,49 pkt, natomiast w IV spadł do 55,50 pkt.

Zdaniem analityków PKO BP nie ma jednak szans na to, że liczba dotowanych kredytów w ramach nowego programu będzie na podobnym poziomie. Wynika to z dużo niższej kwoty, która jest przeznaczona na dopłaty.

Zostały już przedstawione wstępne założenia „Mieszkania na start”, ale program jest szeroko krytykowany. Głównie ze względu na brak wsparcia dla strony podażowej oraz zbyt wysokie limity dochodów, które mogą osiągać beneficjenci. Prawdopodobnie więc, podobnie jak jego poprzednik, spowoduje wzrost cen.

Ten problem sygnalizuje prof. Waldemar Rogowski, prof. SGH i główny analityk Biura Informacji Kredytowej podczas debaty „Nastroje na rynku nieruchomości”, zorganizowanej przez portal Nieruchomosci-online.pl. Jego zdaniem brak uelastycznienia strony podażowej w dalszym ciągu będzie podbijać ceny.

2024 może być rokiem budowy domów

Nowy program wsparcia mieszkalnictwa jest szczególnie korzystny dla gospodarstw domowych z co najmniej trojgiem dzieci, a one często wybierają dom jednorodzinny zamiast mieszkania, więc rządowe rozwiązanie może ich zachęcić do budowy.

Autorzy raportu wyliczają, że kolejnymi motywatorami do rozpoczęcia takiej inwestycji mogą być: stabilizacja cen materiałów budowlanych, bardziej korzystne przepisy o planowaniu przestrzennym oraz polityka środowiskowa Unii Europejskiej, która obejmie zakaz instalowania pieców na paliwa kopalne (również na gaz) w nowych budynkach. Jeśli więc ktoś planuje w ten sposób ogrzewać swój dom, to powinien jak najszybciej zacząć budowę, aby zdążyć przed wejściem w życie nowych przepisów.

Źródło danych: PKO BP "Puls Nieruchomości: 2024 rokiem domów?"

Chcesz być na bieżąco?

Dołącz do newslettera

Niniejsze opracowanie ma jedynie charakter informacyjny. Jego treść nie stanowi porady prawnej, podatkowej, finansowej czy z zakresu obrotu nieruchomościami. W celu uzyskania profesjonalnego wsparcia, skonsultuj się ze specjalistą: https://www.nieruchomosci-online.pl/agenci.html

Anna Serafin - Absolwentka Uniwersytetu Ekonomicznego we Wrocławiu na kierunku finanse i rachunkowość. Specjalizuje się w finansach osobistych, finansach firmowych oraz w nieruchomościach. Jej misją jest przekładanie specjalistycznego języka z aktów prawnych i dokumentów bankowych oraz tych związanych z nieruchomościami na słowa zrozumiałe dla każdego.