fot.: Scanrail/Bigstock

Gdy wiosną 2020 r. światem zawładnął koronawirus, pojawiły się głosy zapowiadające rychłą zapaść rynku nieruchomości. Najbardziej fatalistyczne wizje dotyczyły sektora biurowego – budowano je na przeświadczeniu, że od dziś wszyscy będziemy pracować zdalnie, więc sektor ten przestanie mieć rację bytu. Rok później wiemy już, że zapowiedź śmierci biurowców była zdecydowanie przedwczesna. Nie oznacza to, że biura przez kryzys przechodzą suchą stopą – w całym kraju królowały trzy słowa: elastyczność, renegocjacje i podnajem. Rynek został nimi mocno dotknięty, zmieniająca się kultura pracy pokazuje nam jednak, że wcale nie przestaliśmy potrzebować biur.

2020 zapowiadał się świetnie

Początek 2020 r. zapowiadał przedłużenie pozytywnych trendów z roku 2019, który obfitował w rekordy: w całej Polsce już latem wynajęto więcej powierzchni niż łącznie w całym poprzednim roku, a w Warszawie sfinalizowano największą transakcję w historii – mBank wynajął ponad 45 tys. mkw. pod swoją nową centralę. Rok 2019 przyniósł w stolicy najwyższy popyt w historii, podobnie jak w Krakowie, Trójmieście i Katowicach. Przy niewystarczającym wolumenie nowej podaży rosło znaczenie umów przednajmu na budynki w realizacji, podpisywanych również na najem przestrzeni planowanej do oddania dopiero w 2021 r.

Dobra koniunktura napędzała nowe inwestycje. Na koniec 2019 r. w budowie znajdowało się łącznie ok. 1,7 mln mkw. powierzchni biurowej, planowanej do oddania głównie w 2020 i 2021 r. Wśród nich uwagę przyciągały projekty wysokościowe: szereg wież na warszawskiej Woli, łącznie z budową Varso, najwyższego budynku UE, oraz kolejny etap kompleksu KTW w Katowicach.

Gwałtowny spadek popytu

Tak dobra sytuacja zaledwie chwilę wcześniej oraz liczne umowy pre-let fałszowały nastroje na rynku, który zwolnił dopiero w drugiej połowie 2020 r. I to zwolnił gwałtownie. W Warszawie wynajęto latem najmniej od dekady oraz 60% mniej względem analogicznego okresu poprzedniego roku. Pomimo lekkiego ożywienia rynku w ostatnim kwartale, w całym 2020 roku popyt w stolicy wyniósł najmniej od 2011 roku.

W miastach regionalnych w drugim kwartale roku wynajęto prawie dwa razy mniej powierzchni niż w pierwszym. Aktywność najemców utrzymała się na niskim poziomie również latem, kiedy podobnie jak w Warszawie spadek popytu względem poprzedniego roku wyniósł niemal 60%. Wyjątkiem jest Wrocław, gdzie w samym trzecim kwartale podpisano umowy na wynajem ponad 46 tys. mkw. powierzchni. Stanowiło to wynik o 67% lepszy niż w analogicznym okresie poprzedniego roku. Za tak imponujący rezultat w środku pandemii odpowiada przede wszystkim szeroko pojęty sektor IT, którego firmy wygenerowały zdecydowaną większość popytu w mieście.

W miastach regionalnych w drugim kwartale 2020 roku wynajęto prawie dwa razy mniej powierzchni biurowych niż w pierwszym.

Najemca zastanawia się dwa razy

Mniejszej liczby transakcji nie można uznawać jedynie za efekt mniejszego zainteresowania. Firmy deweloperskie często podkreślają, że jednym z pierwszych skutków kryzysu COVID-19 było znaczne wydłużenie się procesu negocjacji. Najemcy szybko stali się mało skłonni do wiązania się długoletnimi umowami w sytuacji niepewności – nie tylko ekonomicznej, ale też tej dotyczącej rewolucji kultury pracy w wyniku pandemii.

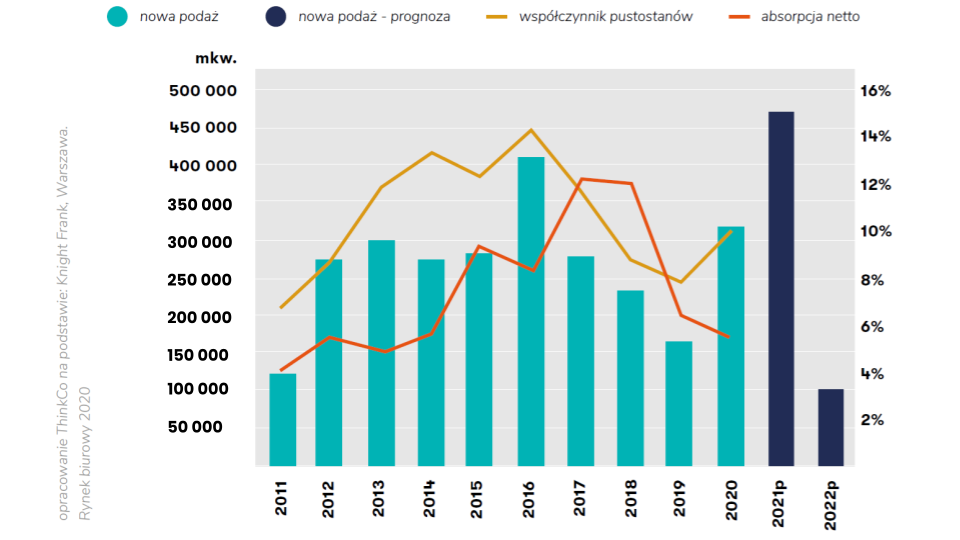

WARSZAWA – NOWA PODAŻ BIUROWA, ABSORPCJA NETTO I WSPÓŁCZYNNIK PUSTOSTANÓW

W strukturze umów dostrzegalny jest także rosnący udział renegocjacji. Wielu najemców zainteresowanych nowymi przestrzeniami decyduje się grać na czas i przedłuża dotychczasowe umowy najmu na okres jedynie roku lub dwóch. Dzięki temu dają sobie więcej czasu na analizę sytuacji. W Warszawie w pierwszej połowie 2020 roku renegocjacje odpowiadały za 30% nowych transakcji. Już w trzecim kwartale odsetek ten wzrósł do niemal połowy, natomiast ogółem w drugiej połowie roku – 46%.

Niewynajęta powierzchnia

Decydowanie się na podnajem powierzchni to znane już wcześniej rozwiązanie wykorzystywane przez firmy w okresach obniżonej koniunktury. Na próżno dzisiaj szukać szczegółowych danych na temat wielkości tego zjawiska, pewny jest natomiast znaczący wzrost takich powierzchni na rynku. Pod koniec roku w największych miastach oferowano prawdopodobnie łącznie kilkaset tysięcy metrów kwadratowych powierzchni w ramach podnajmu. To kolejny kamyczek do rosnącego wskaźnika niewynajętych powierzchni.

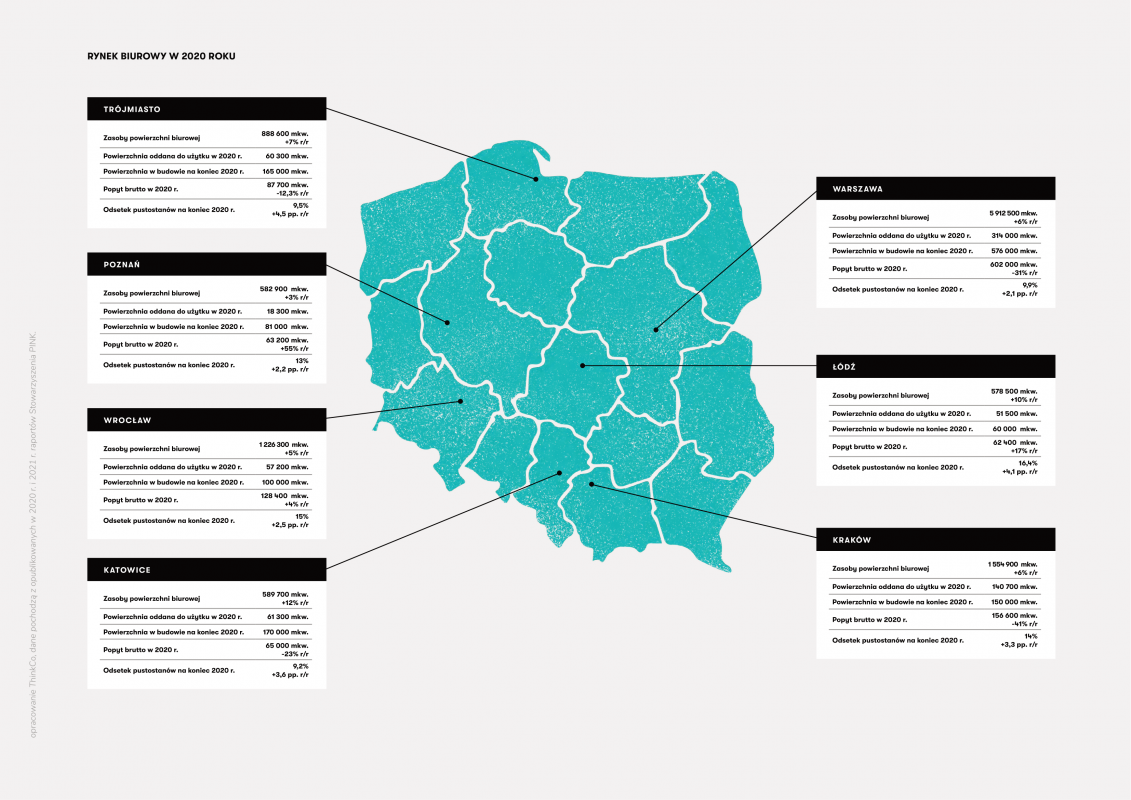

W 2020 roku pustostany stanowiły 9,9% biur w Warszawie, więc 2,1 pp. więcej niż rok wcześniej. To najwyższa wartość od dwóch lat. We Wrocławiu, mimo wysokiego popytu, wskaźnik pustostanów w grudniu wyniósł niemal 15% (+2,5 pp. rok do roku). Jeszcze wyższy wynik zanotowała Łódź (16,4%). Kryzys dotknął też świetnie radzące sobie do tej pory ośrodki. W efekcie wypuszczenia na rynek dużego wolumenu podaży drastycznie wzrósł odsetek pustostanów w Trójmieście – do poziomu 9,5%, zatem wartości niemal dwukrotnie wyższej niż w grudniu 2019 r.

Koszty stałe, czynsze zmienne

Koszty utrzymania powierzchni nie spadają proporcjonalnie do liczby korzystających z niej pracowników. Na podobnym poziomie utrzymuje się zatrudnienie osób obsługujących budynek: serwisu technicznego, sprzątającego oraz ochrony. Bez wyłączenia całych części budynku nie są również możliwe oszczędności na oświetleniu i innych systemach pobierających energię elektryczną.

Koszty utrzymania powierzchni nie spadają proporcjonalnie do liczby korzystających z niej pracowników.

Jednocześnie najemcy biur oczekiwali, zwłaszcza na początku pandemii, rozwiązań zmniejszających koszty ich utrzymania: wakacji czynszowych lub trwałej obniżki stawek jeszcze w trakcie trwania umowy. Według danych PKO czynsze efektywne w trzecim kwartale 2020 r. spadły w Warszawie w stosunku do roku poprzedniego o niemal 8%. W Trójmieście były niższe o 3,45%, a w Krakowie – o prawie 3%. Na stołecznym rynku warto zwrócić uwagę na utrzymywanie się stawek czynszów wywoławczych w lokalizacjach centralnych na podobnym poziomie. Z jednej strony tego typu biura cieszą się większą popularnością. Z drugiej: obciążone kredytami nowe inwestycje często nie mogą sobie pozwolić na elastyczność cen.

RYNEK BIUROWY W 2020 ROKU

Skoro nie w biurze, to w domu

Przed pandemią 33% polskiej siły roboczej (5,2 mln osób) pracowało w środowisku biurowym, a średni odsetek pracowników zdalnych ze wszystkich branż wynosił 4,6%. Jednak wiosną 2020 roku z domu pracowało w Polsce 2,12 mln ludzi. Liczby te mogą wydawać się zadziwiająco niskie z punktu widzenia osoby obracającej się w środowisku zdominowanym przez pracowników biurowych. Mimo to wystarczyły, by doprowadzić do prawdziwej rewolucji myślenia o trybie i miejscu pracy.

Początkowo praca zdalna była przyjmowana pozytywnie. Satysfakcję dawały: poczucie wolności, elastyczne godziny pracy, możliwość świadczenia pracy z różnych miejsc czy brak konieczności dojeżdżania do biura. Im dłużej pracowano zdalnie, tym częściej dostrzegano jednak również wyzwania z tym związane. Pracownicy mniej czasu spędzali na bezpośredniej współpracy, mieli problemy z komunikacją i dostępem do informacji. Zniknęło poczucie pracy od 9.00 do 17.00, a pracownicy musieli zacząć polegać na własnej organizacji zadań.

Ze strony pracodawców reakcje były i pozostają mieszane. Część firm, głównie tych, które już wcześniej miały doświadczenie z pracą zdalną, bez większych problemów zaczęło sprawnie funkcjonować w nowej rzeczywistości. Nie bez znaczenia jest wizja mniejszego zapotrzebowania na powierzchnię biurową, a więc niższych kosztów wynajmu. Wiele organizacji podchodzi do pracy poza biurem niechętnie. Powody są różne – od obaw o gorszą produktywność po chęć utrzymania dobrze zintegrowanych zespołów.

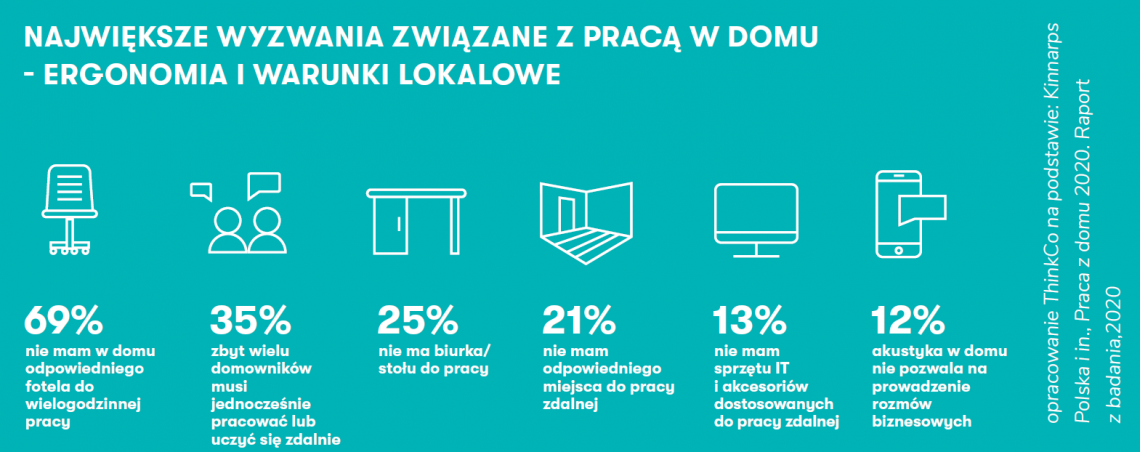

A warunki pracy w domu? Nie jest dobrze

Konieczność przeniesienia aktywności zawodowej do mieszkań stanowiła wyzwanie, z którym pracownicy musieli się zmierzyć bez względu na dotychczasowe warunki lokalowe. A te niestety nie są najlepsze. Według danych Eurostatu Polska zajmuje trzecie od końca miejsce w Europie pod kątem wielkości i liczby pomieszczeń mieszkalnych przypadających na osobę. Jesteśmy również w czołówce krajów z najwyższymi wskaźnikami przeludnienia mieszkaniowego.

Przed największym wyzwaniem stanęli ludzie na początku kariery, mieszkający w niedużych przestrzeniach. W przypadku singli współdzielących mieszkania ze znajomymi zdalną pracę lub naukę podejmowało w tym samym czasie kilka osób. Sama przestrzeń to oczywiście nie wszystko – w związku ze wzmożonym obciążeniem sieci pojawiły się problemy z równoczesnym dostępem do internetu. Przy częstych telefonach i telekonferencjach dodatkowym problemem jest odpowiednie wyciszenie pomieszczeń, a raczej jego brak.

Temat ergonomii miejsca pracy to studnia bez dna. Złe warunki przekładają się na bardzo realne problemy zdrowotne, co wywołuje wątpliwości co do dostosowania rzeczywistej sytuacji do przepisów BHP i kodeksu pracy. Nie czekając na przepisy i wychodząc naprzeciw oczekiwaniom, coraz częściej dobrostan pracowników staje się centralnym elementem kultury organizacyjnej firm. Ergonomia to jednak tylko jeden z elementów, o których należy pamięć, próbując zrozumieć ewolucję miejsca i tryby pracy. Wiele z nich opisaliśmy kompleksowo w raporcie Biura Nowej Normalności.

Pobierz raport Biura Nowej Normalności

Tomasz Bojęć - projektant i strateg. Specjalista w obszarze wpływu ekonomii behawioralnej na kształtowanie funkcji inwestycji budowlanych. Doświadczenie zdobywał w różnych sektorach gospodarki jako architekt, dziennikarz, konsultant, broker i badacz. Obecnie współzałożyciel i partner zarządzający w firmie consultingowej ThinkCo.

Ściąga z przepisów

numer 4

Zintegrowany plan inwestycyjny. Przewodnik dla inwestrorów

ZPI to narzędzie umożliwiające realizację projektów, gdy po uchwaleniu planów ogólnych zamkną się tradycyjne ścieżki uzyskiwania pozwoleń na budowę. To szansa na partnerski dialog z gminą, ale tylko dla tych, którzy znają zasady gry. Zapraszamy do lektury poradnika, który pomoże zamienić skomplikowane przepisy w skuteczną strategię deweloperską.