RPP zostawiła stopy tam, gdzie były. Ale to, co dzieje się dookoła, mówi więcej niż sama decyzja. Jeśli spłacasz kredyt hipoteczny, Twoja rata na razie nie spadnie. Jeśli dopiero planujesz zakup mieszkania, warunki się nie pogorszyły, ale też nie poprawiły. A jeśli trzymasz pieniądze na lokacie i liczyłeś na dalszy spadek oprocentowania, masz chwilę oddechu.

Rada Polityki Pieniężnej na posiedzeniu 8–9 kwietnia 2026 roku zdecydowała o utrzymaniu stopy referencyjnej na poziomie 3,75%. Wszystkie pozostałe stopy NBP również pozostały bez zmian. To pierwsza pauza po marcowej obniżce, która sprowadziła stopę z 4,00% do obecnego poziomu.

Dlaczego Rada nie obniżyła stóp procentowych

Odpowiedzi należy szukać w geopolityce. Od końca lutego do dzisiaj sytuacja na Bliskim Wschodzie zmieniła się radykalnie. Eskalacja konfliktu doprowadziła do zamknięcia Cieśniny Ormuz, przez którą przepływa 20% światowej ropy naftowej. Jej blokada w ciągu kilku tygodni wywindowała cenę ropy Brent powyżej 110 dolarów za baryłkę, a w szczytowych momentach zbliżała ją do 116.

W przededniu posiedzenia sytuacja na Bliskim Wschodzie zmieniła się jednak diametralnie. Tuż przed upływem ultimatum wobec Iranu ogłoszono dwutygodniowe zawieszenie broni, a jednym z warunków miało być otwarcie Cieśniny Ormuz dla tankowców. Ropa Brent spadła o kilkanaście procent w jedną sesję, giełdy wystrzeliły, złoty się umocnił. To argument za obniżką, bo tańsza ropa zdejmuje presję z inflacji. Ropa wciąż pozostaje jednak znacząco powyżej poziomów sprzed wojny. I utrzyma się tak zapewne jeszcze długo, ponieważ mimo ogłoszonego zawieszenia broni, Iran wciąż blokuje Cieśninę Ormuz, ze względu na ataki na Liban.

Rada uznała więc, że sytuacja jest zbyt świeża, żeby na jej podstawie zmieniać politykę pieniężną.

Dlaczego to ważne dla kogoś, kto płaci ratę w Olsztynie czy Wrocławiu? Bo ceny ropy prędzej czy później trafiają na stacje benzynowe, do rachunków za ogrzewanie, do cen jedzenia (transport żywności) i do budżetów firm budowlanych. Każdy wzrost cen ropy o 10% przekłada się, z opóźnieniem kilku miesięcy, na wzrost inflacji w Polsce o szacunkowo 0,2–0,3 punktu procentowego. Jeśli ropa utrzyma się na obecnych poziomach przez drugi kwartał, efekt cenowy pojawi się w odczytach pod koniec lata. RPP, której podstawowym zadaniem jest pilnowanie, żeby inflacja nie uciekła od celu 2,5%, nie mogła tego zignorować.

Tło makroekonomiczne także jest złożone. Inflacja CPI na początku roku utrzymywała się blisko celu NBP. Odczyty za grudzień i styczeń pokazywały dynamikę poniżej 2,5%, co dawało argumenty za kontynuacją obniżek. Ale najtwardszym orzechem pozostają usługi: fryzjer, mechanik, dentysta, przedszkole. Wszystko drożeje w tempie ponad 4% rocznie i nie reaguje na obniżki stóp. Reaguje na wzrastające płace, a te nadal rosną szybciej niż produktywność. To jeden z powodów, dla których RPP nie chce obniżać zbyt szybko: obawia się, że presja płacowa utrzyma inflację usługową na podwyższonym poziomie, nawet jeśli żywność i energia będą tanieć.

PKB Polski w 2025 roku wzrósł o 3,6%, czwarty kwartał przyspieszył do 4,0%. Gospodarka ma się dobrze. Konsumpcja rośnie, inwestycje odżywają, rynek pracy pozostaje napięty. W takiej sytuacji RPP może pozwolić sobie na wyczekiwanie, bo nie musi ratować koniunktury obniżkami. Gdyby gospodarka hamowała, argumenty za obniżką byłyby znacznie silniejsze.

Nie bez znaczenia są głosy samych członków Rady. Jeden z nich stwierdził wprost, że marcowa obniżka była prawdopodobnie ostatnią w tym roku. Inny zaznaczył, że jeśli inflacja pójdzie w górę, Rada nie zawaha się z podwyżką. To nie pogróżka, to opis trybu, w który weszła RPP: obserwuj, analizuj, reaguj dopiero, gdy masz pewność.

Raty kredytów – ile wynoszą i co dalej?

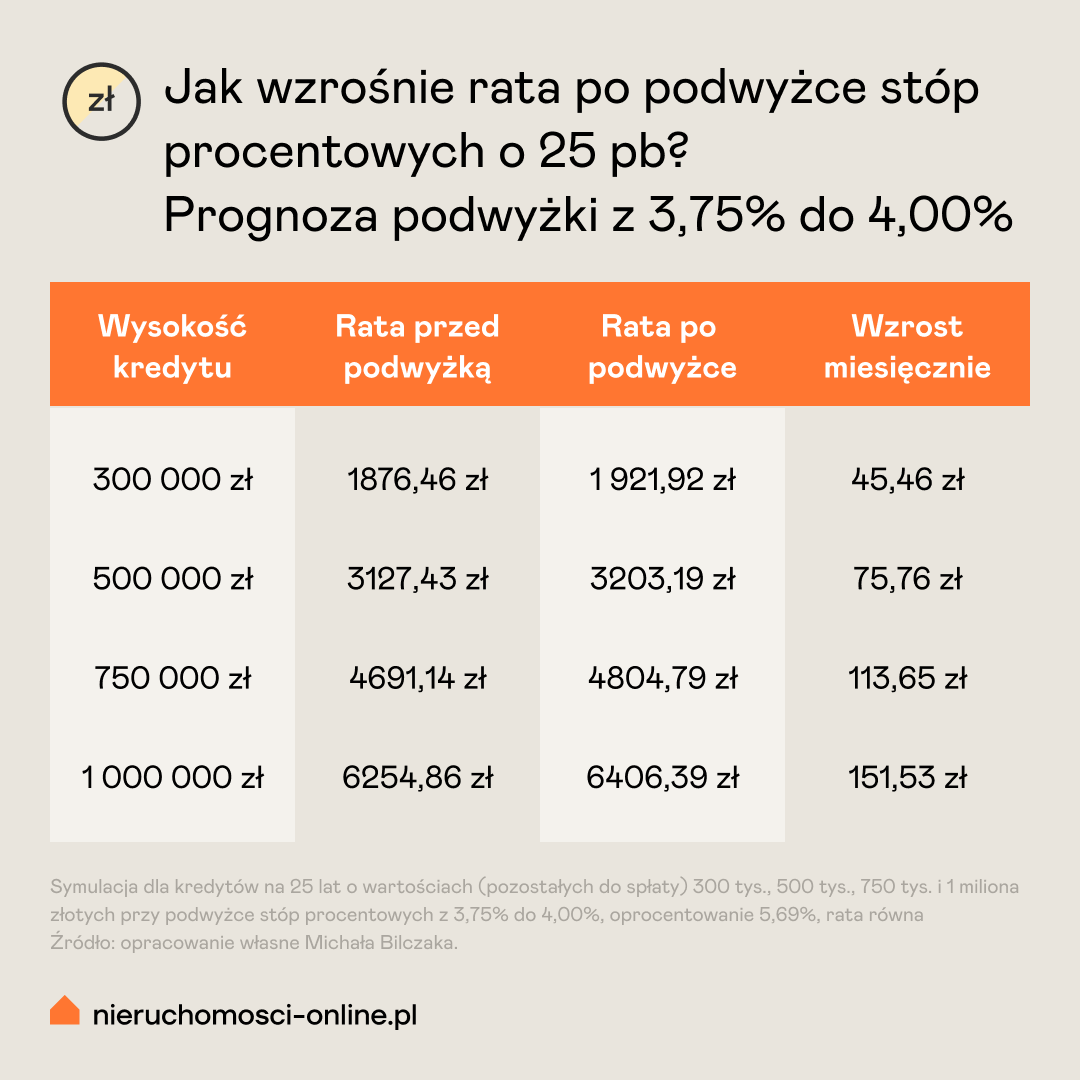

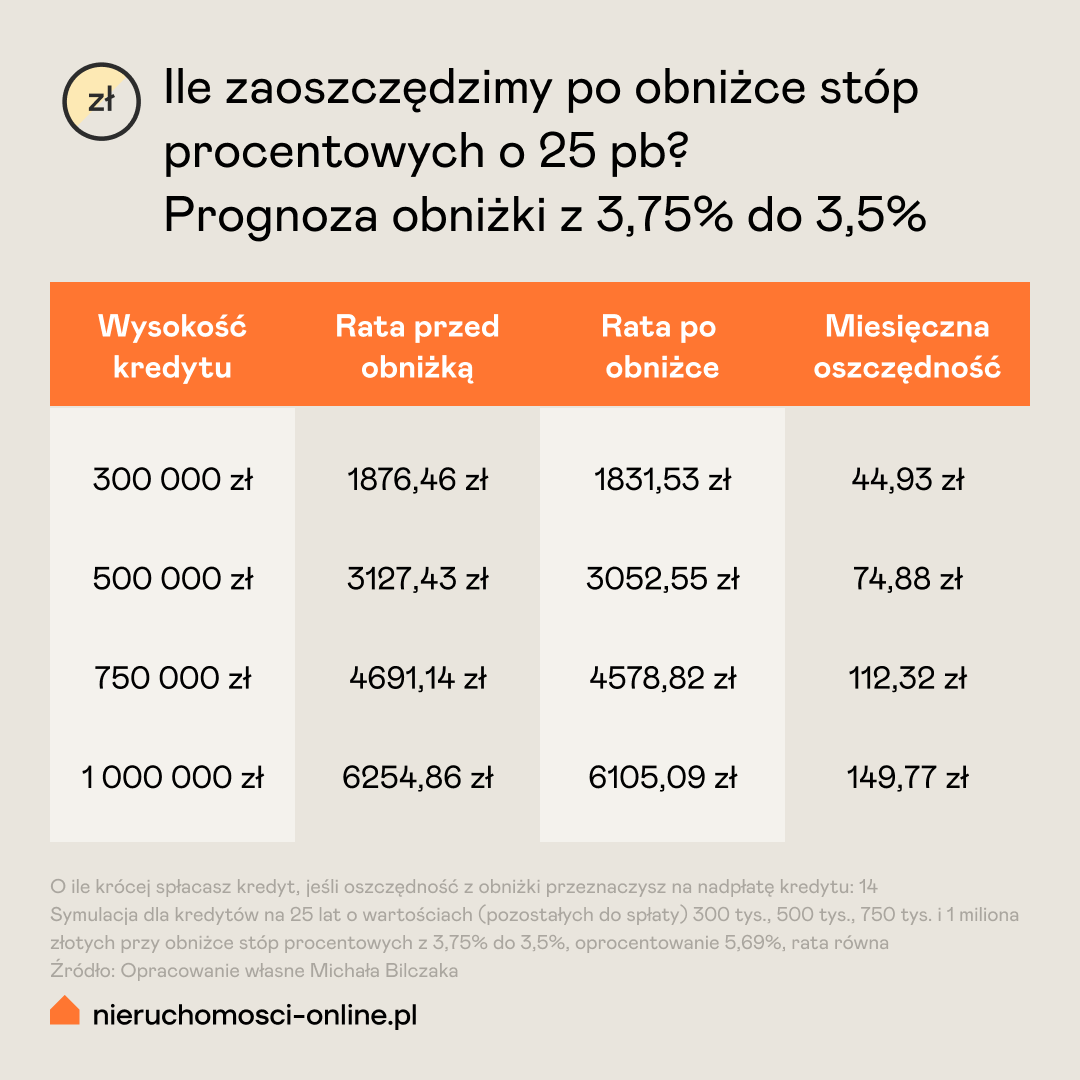

Stopy nie drgnęły, więc raty też nie. Co by się jednak stało, gdyby RPP wróciła do obniżek lub zdecydowała się na podwyżkę?

Warto zobaczyć szerzej – jak zmieniły się raty od szczytu stóp (5,75%) do obecnego poziomu (3,75%). W maju 2025 roku, gdy RPP rozpoczęła cykl obniżek, stopa referencyjna wynosiła 5,75%. Od tego czasu spadła o 2,00 punkty procentowe:

Przy kredycie na milion różnica między szczytem a dziś to ponad 1 500 zł miesięcznie. Ponad 18 tysięcy rocznie. Nawet bez kolejnej obniżki warunki są dziś fundamentalnie inne niż rok temu. Warto o tym pamiętać, zanim poddamy się nastrojowi, że brak obniżki to zła wiadomość.

Zdolność kredytowa – ile banki mogą Ci teraz pożyczyć?

Zdolność kredytowa to maksymalna kwota, jaką bank zgodzi się Ci pożyczyć, biorąc pod uwagę Twoje dochody, zobowiązania, koszty utrzymania i warunki kredytu. Przy stabilnych stopach zdolność nie zmienia się. Według najnowszego raportu ANG Odpowiedzialne Finanse (dane z marca 2026, kredyt na 25 lat, LTV do 80%, bez dodatkowych zobowiązań):

Rozpiętość między bankami potrafi sięgać kilkuset tysięcy złotych przy tych samych dochodach. Singiel zarabiający 10 000 zł netto dostanie w jednym banku 633 tys. zł, w innym 813 tys. zł. To różnica dwóch pokoi w dużym mieście. LTV do 80% oznacza, że bank wymaga co najmniej 20% wkładu własnego. Przy mieszkaniu za 500 000 zł to 100 000 zł, które musisz mieć, zanim w ogóle usiądziesz do rozmowy o kredycie.

Sprawdź, jaką masz zdolność kredytową

Co dalej ze stopami i rynkiem nieruchomości

Kolejne posiedzenie RPP odbędzie się 5–6 maja. Bez nowej projekcji inflacyjnej (ta pojawi się dopiero w lipcu) szanse na ruch w dół są niewielkie. Analitycy bankowi w większości zakładają, że stopy mogą stać w miejscu przez cały drugi i trzeci kwartał. Ewentualna obniżka wchodzi w grę najwcześniej jesienią, pod warunkiem że inflacja nie zaskoczy, a sytuacja na rynku ropy się ustabilizuje.

Scenariusze na koniec roku rozciągają się od 3,25% (ropa w dół, inflacja niska, deeskalacja) przez 3,75% (brak zmian do końca roku) po nawet 4,25% (eskalacja, trwały wzrost cen energii). Konsensus oscyluje wokół braku zmian lub jednej obniżki.

Dla rynku nieruchomości pauza w obniżkach to scenariusz stabilizacji. Ceny rosną w tempie jednocyfrowym, zbliżonym do inflacji. Kupujący negocjują. Na rynku wtórnym pojawiają się obniżki cen ofertowych, co jeszcze dwa lata temu było nie do pomyślenia. Paradoksalnie, stabilne stopy mogą zwiększyć liczbę transakcji. Część kupujących, która czekała na tańsze kredyty, może dojść do wniosku, że pora działać. Kalkulacja jest prosta – jeśli rata spadnie o 75 zł dzięki przyszłej obniżce, ale w tym samym czasie cena mieszkania wzrośnie o 15 000 zł, bilans wychodzi na minus.

Warto w tym kontekście rozważyć kredyt z oprocentowaniem okresowo stałym na 5 lat. Daje pewność co do raty niezależnie od tego, co zrobi RPP. W czasach, gdy na Bliskim Wschodzie lecą rakiety, a ceny ropy skaczą o kilkanaście procent w tydzień, ta pewność ma swoją wartość.

Chcesz być na bieżąco?

Dołącz do newslettera

Niniejsze opracowanie ma jedynie charakter informacyjny. Jego treść nie stanowi porady prawnej, podatkowej, finansowej czy z zakresu obrotu nieruchomościami. W celu uzyskania profesjonalnego wsparcia, skonsultuj się ze specjalistą, który zaoferuje ekspercką poradę dopasowaną do twoich potrzeb i indywidualnej sytuacji: https://www.nieruchomosci-online.pl/agenci.html

dr Michał Bilczak - Wykładowca akademicki, ekonomista i prawnik. Specjalizuje się w finansach, rozwoju regionalnym i polityce kredytowej, analizując mechanizmy bezpośrednio wpływające na rynek nieruchomości. Autor ponad 60 publikacji naukowych.