Najlepszy wynik indeksu nastrojów rynkowych od blisko trzech lat. I kwartał 2026 roku przynosi wyraźne ożywienie, ale to już nie jest ten sam emocjonalny rynek, który znamy z lat ubiegłych. Dziś rządzą twarde dane z rejestrów cen, wysoka świadomość kosztów utrzymania i pragmatyzm – wynika z badania nastrojów rynkowych po I kw. 2026.

Nastroje rynkowe: więcej ruchu i wyraźnie lepsze nastroje

Wiosna 2026 roku przynosi na rynku nieruchomości w Polsce mocną stabilizację z umiarkowanym optymizmem.

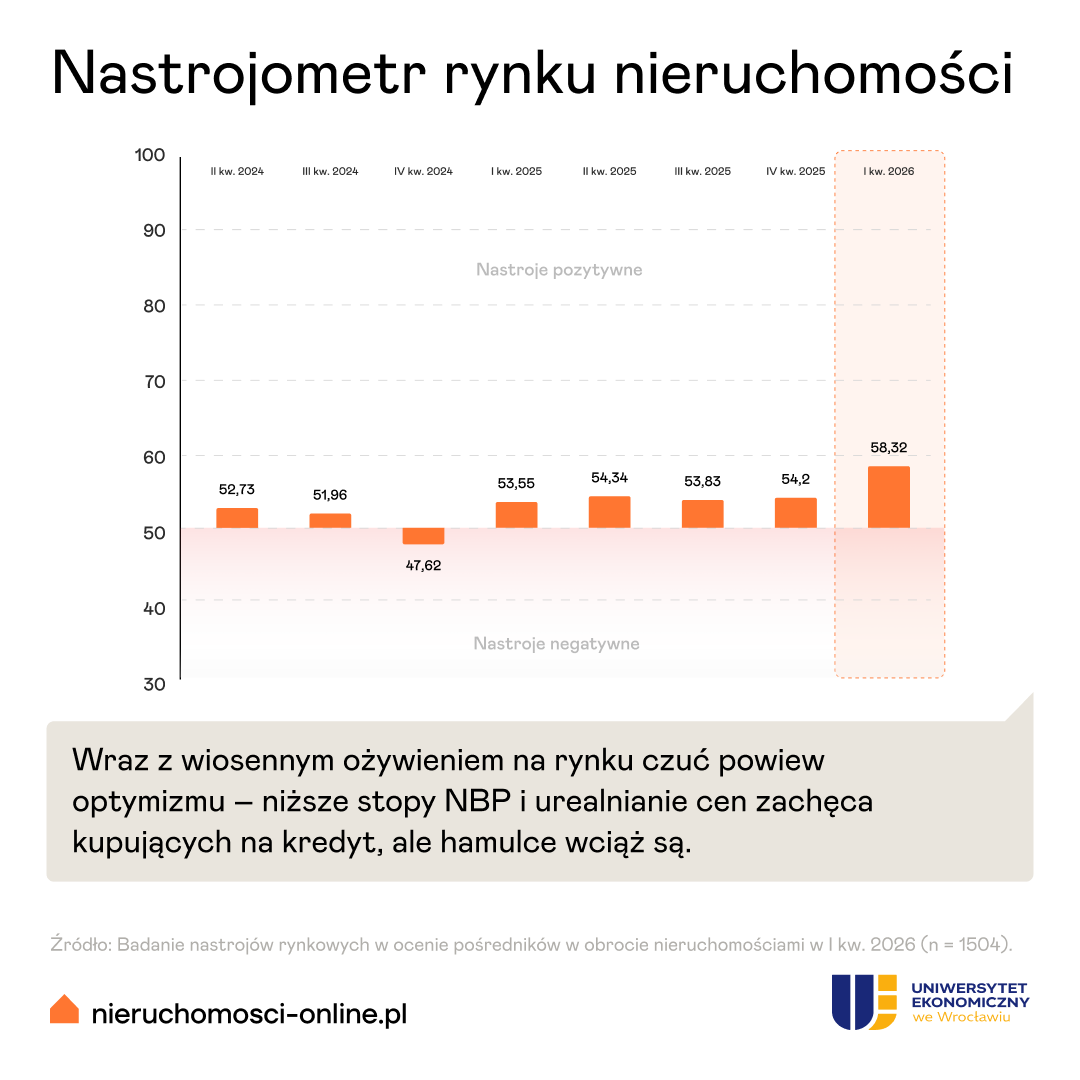

Nastrojometr rynku nieruchomości, opracowywany co kwartał przez portal Nieruchomosci-online.pl wraz z Uniwersytetem Ekonomicznym we Wrocławiu, wzrósł do poziomu 58,32 pkt, co stanowi skok o ponad 4 punkty w porównaniu do końcówki ubiegłego roku. To nie tylko piąty kwartał z rzędu nad kreską optymizmu (50 pkt), ale przede wszystkim najwyższy odczyt od połowy 2023 roku.

Po I kwartale 2026 rynek nieruchomości wszedł w bardziej dojrzałą fazę:

- nastroje są wyraźnie lepsze, ale bez przesadnego entuzjazmu;

- popyt wraca, ale jest selektywny;

- ceny są stabilniejsze, ale coraz mocniej weryfikowane przez dane, koszty i jakość oferty.

W praktyce oznacza to, że rynek nie wszedł w fazę euforii, ale zdecydowanie wyszedł z etapu przygaszenia i ostrożnego wyczekiwania.

Kupujący: wracają, ale kupują rozsądniej niż wcześniej

Głównym motorem napędowym optymizmu jest powrót popytu, wspierany przez cykl obniżek stóp procentowych. Dzięki decyzjom RPP zdolność kredytowa rośnie, a wraz z nią liczba zapytań o mieszkania i działki budowlane.

Z odpowiedzi pośredników wyłania się obraz kupującego, który jest aktywniejszy, ale nie impulsywny. Decyzje napędzają dziś przede wszystkim bardziej realne ceny, większy wybór ofert, poprawa dostępności kredytów i większa gotowość sprzedających do rozmowy o cenie. Ważna jest też sama stabilizacja: po okresie nerwowości część klientów wraca do myślenia „można kupować”, ale nie w ciemno i nie za wszelką cenę.

Jednocześnie ten popyt jest bardzo selektywny – trafia przede wszystkim tam, gdzie produkt i cena się bronią. Kupujący nadal są hamowani przez ograniczoną zdolność kredytową, wysokie ceny nieruchomości w relacji do dochodów, niepewność gospodarczą i geopolityczną oraz obawy, czy część mieszkań nie potanieje jeszcze bardziej.

Obecnie proces decyzyjny jest dłuższy, a klienci przed podpisaniem umowy skrupulatnie analizują koszty eksploatacji i standard energetyczny budynku. Wypowiedzi pośredników jednoznacznie wskazują, że kluczowym punktem odniesienia stał się Rejestr Cen Nieruchomości (RCN). Kupujący przychodzą na spotkania przygotowani – znają realne ceny transakcyjne z sąsiedztwa i nie dają się ponieść ofertowej fantazji sprzedających.

Z perspektywy pośrednika coraz mniej chodzi o „generowanie zainteresowania”, a coraz bardziej o prowadzenie klienta przez proces decyzyjny: pokazywanie wartości oferty, tłumaczenie rynku i porządkowanie ryzyk.

Sprzedający: coraz mniej „cen z sufitu”

Sytuacja po stronie podaży pozostaje stabilna, choć zauważalna jest zmiana postawy sprzedających. W większości segmentów wciąż mamy do czynienia z „rynkiem klienta” – ofert jest sporo, co daje kupującym komfort wyboru.

Sprzedający są też bardziej świadomi, że przy wycenie trzeba uwzględnić nie tylko metraż czy lokalizację, ale również wady nieruchomości, standard wykończenia, stan techniczny czy wysokość kosztów utrzymania. W tym sensie rynek staje się bardziej merytoryczny: mniej „cen z sufitu”, więcej konkretu.

Właściciele nieruchomości, widząc transparentność danych rynkowych, szybciej decydują się na urealnienie stawek, zwłaszcza gdy zależy im na czasie. Wyjątkiem pozostają centra największych miast, gdzie oferta rynku wtórnego zaczyna się powoli kurczyć, co w kolejnych miesiącach może wywierać presję na zahamowanie negocjacji w tych konkretnych lokalizacjach.

Ceny: stabilizacja z rosnącą presją na sensowne poziomy

Analiza wyraźnie wskazuje na dalsze urealnianie wycen i większe pole do negocjacji.

Bardzo mocno wybrzmiewa też rola ujawnienia cen transakcyjnych w RCN. Według pośredników zwiększa to przejrzystość rynku, wzmacnia pozycję kupujących w negocjacjach i utrudnia sprzedającym obronę zawyżonych oczekiwań. Coraz trudniej obronić cenę niepopartą jakością oferty, lokalizacją czy realnymi danymi transakcyjnymi. Rozmowa o cenie staje się dzięki temu bardziej konkretna i oparta na faktach.

Drugim silnym filtrem cenowym są koszty utrzymania. Z badania wynika jednoznacznie, że kupujący coraz częściej nie tylko patrzą na cenę zakupu, ale też pytają o czynsz, ogrzewanie, energię, media, fundusz remontowy, audyt energetyczny, izolację i planowane remonty budynku. W części przypadków wysokie koszty są powodem rezygnacji z oferty albo argumentem do mocniejszej negocjacji. To szczególnie ważne dla rynku wtórnego i segmentów, w których opłaty są relatywnie wysokie.

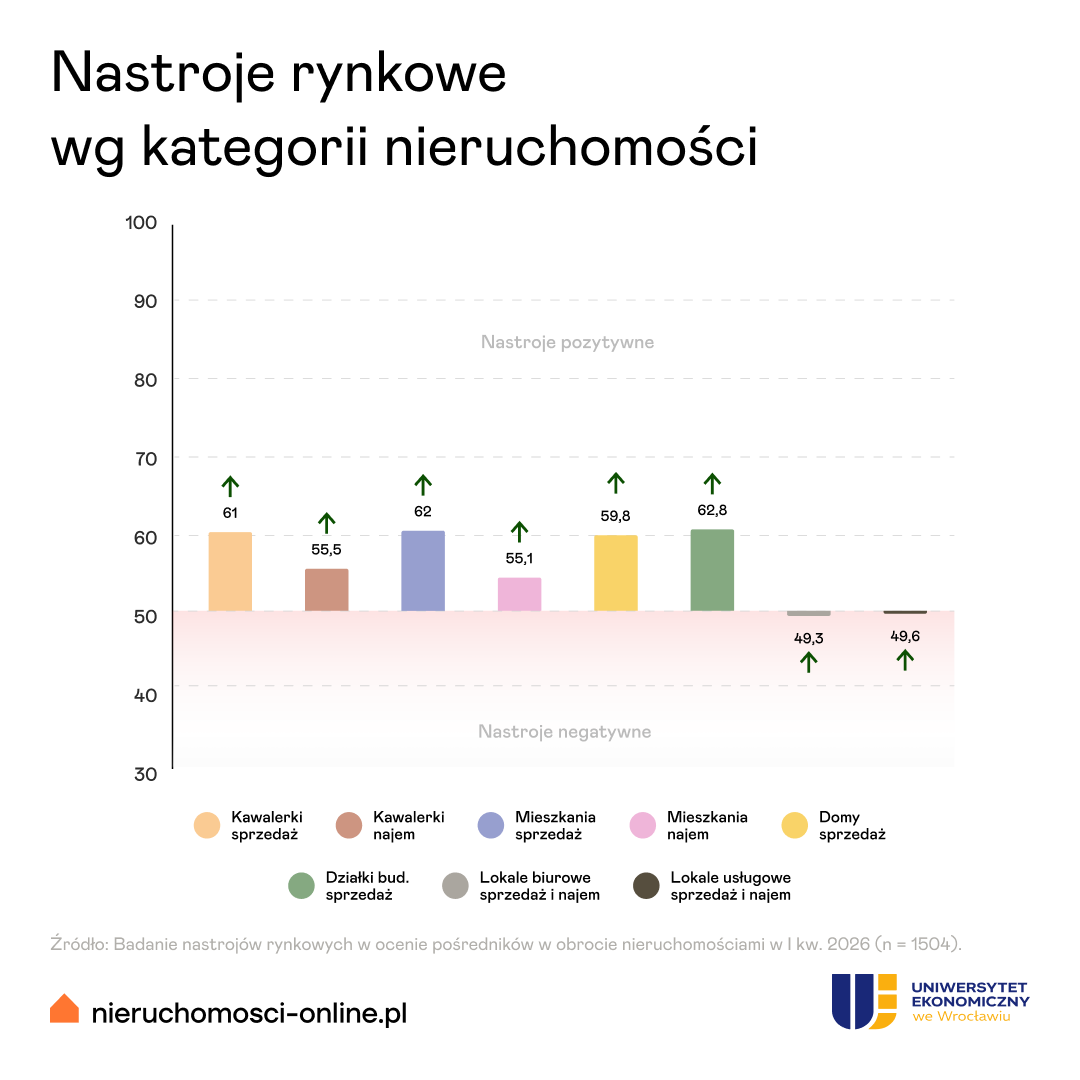

Segmenty w górę – sezonowe ożywienie

Wszystkie osiem subindeksów odnotowało wzrost w porównaniu z IV kwartałem 2025 r. Cztery z nich znalazły się przy poziomie 60 pkt. Podczas gdy sprzedaż mieszkań, domów i działek kwitnie, najem notuje mniejszy optymizm (ok. 55 pkt dla kawalerek i mieszkań większych). Natomiast subindeksy dla lokali użytkowych zbliżyły się do poziomu optymizmu, przekraczając 49 pkt.

- Działki budowlane – lider sezonowego ożywienia

Największy wzrost nastrojów i popytu obserwujemy w segmencie działek budowlanych (62,8 pkt; wzrost o ponad 7 pkt). Sezonowość, powiązana z rozpoczęciem prac budowlanych na wiosnę, oraz oczekiwania dotyczące nowych planów zagospodarowania przestrzennego napędzają zainteresowanie tym segmentem. Pośrednicy wskazują na wzrost cen działek o 5–10 proc. od III kwartału 2026 roku.

- Domy – powrót do przestrzeni poza miastem

Segment domów również notuje wyraźne ożywienie (wzrost subindeksu o 5,5 pkt k/k do poziomu 59,8 pkt) wskazuje na rosnący popyt, szczególnie na nieruchomości na obrzeżach dużych miast. Kupujący coraz częściej zwracają uwagę na koszty utrzymania, efektywność energetyczną i dostępność kredytów, co wpływa na wybór domów o umiarkowanym metrażu i nowoczesnych standardach.

- Mieszkania – stabilizacja i wzrost zainteresowania mniejszymi metrażami

W segmencie mieszkań obserwujemy stabilizację cen, z lekką tendencją do spadków w mniejszych miastach, podczas gdy w dużych aglomeracjach (Warszawa, Trójmiasto, Wrocław) ceny utrzymują się na wysokim poziomie. Szczególnie popularne są mieszkania do 60 m², na które wzrost popytu wynosi 10–20%. Kupujący są bardziej selektywni, porównują oferty i oczekują przejrzystości cenowej oraz możliwości negocjacji.

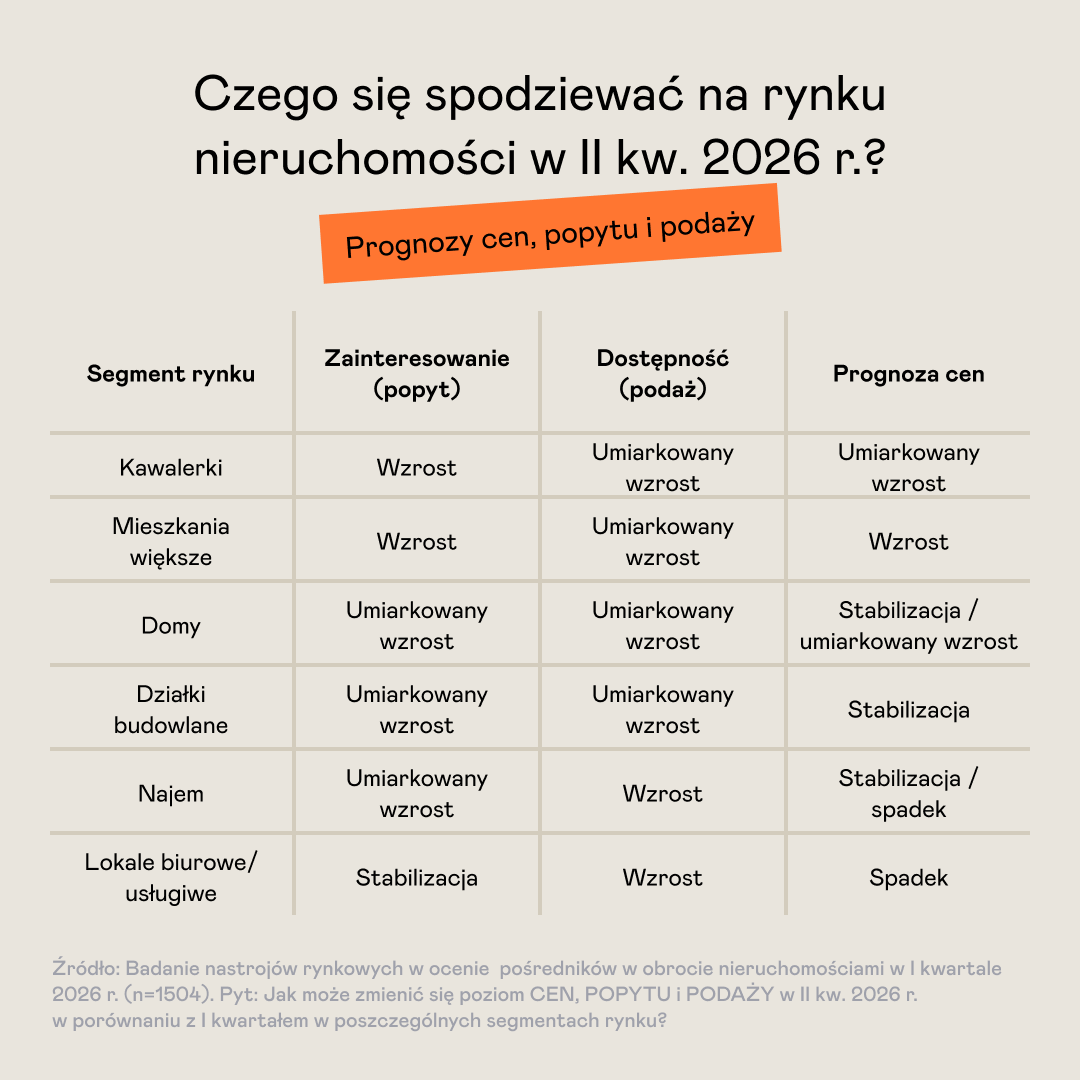

Prognozy na II kwartał 2026: więcej optymizmu, ale bez hurraoptymizmu

W prognozach na kolejny kwartał pośrednicy pozostają raczej zgodni: w większości segmentów spodziewają się stabilizacji z ukierunkowaniem na poprawę.

Najwięcej optymizmu dotyczy sprzedaży działek budowlanych oraz sprzedaży mieszkań większych. Pozytywnie wyglądają też domy i sprzedaż kawalerek. Komercja natomiast nadal nie daje równie mocnych sygnałów odbicia jak rynek mieszkaniowy.

Warto też zwrócić uwagę na układ popytu i podaży. Według badanych w sprzedaży kawalerek i działek popyt ma rosnąć szybciej niż podaż, natomiast w najmie mieszkań oraz w segmentach biurowych i usługowych podaż może rosnąć szybciej niż zainteresowanie. To sugeruje, że w kolejnych miesiącach przewaga konkurencyjna będzie jeszcze bardziej zależała od jakości przygotowania oferty i od trafnego pozycjonowania cenowego.

Podsumowanie

I kwartał 2026 r. to czas solidnego odbicia. Rynek wchodzi w fazę dojrzałego optymizmu – mniej w nim spekulacji, a więcej realnych potrzeb mieszkaniowych:

- nastroje są wyraźnie lepsze, ale bez przesadnego entuzjazmu;

- popyt wraca, ale jest selektywny;

- ceny są stabilniejsze, ale coraz mocniej weryfikowane przez dane, koszty i jakość oferty.

Najlepiej wyglądają dziś segmenty sprzedaży mieszkań, domów i działek, natomiast komercja wciąż pozostaje bardziej zachowawcza.

Dla pośredników to dobry moment, by jeszcze mocniej budować pozycję eksperta od wyceny, negocjacji i prowadzenia klienta przez coraz bardziej wymagający, ale też coraz bardziej racjonalny rynek.

Alicja Palińska - Brand manager w zespole Nieruchomosci-online.pl. Od 13 lat związana z portalem Nieruchomosci-online.pl, gdzie realizuje projekty związane z rozwojem serwisu oraz strategią komunikacji i promocji marki. Z zamiłowania do analityki i danych od 2020 r. odpowiada za tworzenie indeksu nastrojów rynkowych – pierwszego barometru koniunktury na rynku wtórnym, opartego na ocenach i prognozach pośredników z całej Polski (INPON). Przygotowuje też raporty i artykuły dotyczące polskiego rynku mieszkaniowego. Członek zespołu redakcyjnego e-magazynu „ESTATE” dla profesjonalistów z branży nieruchomości.

Magazyn ESTATE

Skupiamy uwagę na nieruchomościach

Bezpłatny e-magazyn w 100% dla pośredników

Wiedza i inspiracje do wykorzystania od ręki dostarczane przez doświadczonych uczestników rynku nieruchomości z zakresu marketingu nieruchomości, sprzedaży i negocjacji, prawa i finansów oraz rozwoju osobistego.