fot.: Yan Krukov / pexels.com

Zarządzanie finansami biura nieruchomości, skoncentrowane wokół celu – maksymalizacji wartości przedsiębiorstwa, zaczyna się już właściwie od pierwszych decyzji inwestycyjnych, które podejmujemy, zakładając biuro. Te decyzje będą skutkowały zarówno podjętymi na przyszłość zobowiązaniami, jak i możliwymi do osiągnięcia przychodami. W tej części cyklu zajmiemy się przyjemniejszą stroną, czyli przychodami.

Podejmując wspomniane we wstępie decyzje, musimy oprzeć się na wielu zmiennych, takich jak: rynek, na jakim działamy i jego potencjał, wybór formy prawnej, w jakiej będziemy prowadzić biuro i koszty z tym związane, wybór lokalu (własny, finansowany kredytem czy wynajmowany), wielkość zatrudnienia czy też źródła finansowania narzędzi i wyposażenia, w tym samochodu itp. Skalę – tak przychodów, jak i kosztów – będziemy szacować w zależności od m.in. lokalizacji biura, liczebności i potencjału zespołu sprzedażowego czy też niezbędnych do poniesienia nakładów na promocję ofert i reklamę biura (online, offline). Gdy już wystartujemy z biurem nieruchomości, codzienne zarządzanie finansami powinno sprowadzać się do systematycznej, bieżącej pracy – nie tyle z troską o jak najwyższą rentowność, ale – nad zabezpieczeniem płynności finansowej.

Pryzmat przychodowy

Dobra praktyka pokazuje, że satysfakcjonujące wyniki finansowe pojawią się jako konsekwencja świadomego zarządzania we wszystkich kluczowych obszarach (sprzedaży, finansów, marketingu czy szeroko rozumianej przestrzeni administracyjno-prawnej), w tym będą wprost zależały od umiejętnych, terminowych decyzji odnośnie kosztów podczas stałego monitorowania i zabezpieczania realnych do uzyskania przychodów. I stałego poszukiwania jak najszerszych możliwości ich generowania.

fot. Karolina Grabowska / pexels.com

Niewątpliwie zaskoczę niektórych, ale – pomijając powyższy szczególny moment samego startu w nieruchomościach, który rozpoczyna często dość wymagający okres znaczących, niezbędnych do poniesienia inwestycji (trwający zazwyczaj kilka miesięcy) – bliskie mi i praktykowane przez mnie jest podejście, że zarządzanie finansami biura nieruchomości zaczyna się od pozysku, tj. analizy potencjału bazy ofert i ludzi zaangażowanych w sprzedaż. A każdy kolejny miesiąc pracy w biurze to konsekwentnie prowadzony monitoring i realna ocena statusu ofert w bazie (nazywajmy je dalej „pozyskami”), czyli wszystkich podpisanych umów pośrednictwa w sprzedaży/zakupie/wynajmie, które powinny w sposób względnie przewidywalny dać podstawę do oszacowania skali przychodów biura.

Zarządzanie finansami biura nieruchomości zaczyna się od pozysku.

Jedna z kluczowych informacji, którą wykorzystuję na bieżąco w swojej pracy, to dane pozyskane od zespołów sprzedażowych dotyczące potencjału bazy ofert, które – dla ułatwienia bieżącego dostępu do nich – są w sposób kompletny wprowadzane do systemu CRM. Na podstawie informacji odnośnie etapu sprzedaży oferty można oszacować skalę przychodów w oparciu o estymację momentu sprzedaży i wpływu związanej z daną transakcją prowizji. Dla właściwej oceny tego momentu cenne okazują się wewnętrzne statystyki własne wskaźników rotacji ofert, które określają średni czas, jaki jest niezbędny, by sprzedać obecne w naszej bazie m.in. mieszkanie (np. 6-8 tygodni), dom (np. 6-9 miesięcy), działkę (np. 6-12 miesięcy). Podobne statystyki można opracować dla rynku wynajmów. Część ofert z bazy nie sprzeda się w trakcie trwania umowy (należy dążyć do tego, by stanowiły one nieznaczny odsetek bazy, w praktyce nie więcej niż ok. 5-8%). Naturalnie, część ofert dotyczących transakcji dokonywanych sporadycznie (przykładowo nieruchomości komercyjne czy też premium w biurze, które specjalizuje się w rynku wtórnym mieszkaniowym i w takich transakcjach pośredniczy rzadko) będzie wymykała się wewnętrznym, stabilnym statystykom. Należy traktować je jako potencjalne dodatkowe wpływy w bliżej nieokreślonym terminie (swoisty bonus).

fot. Yan Krukov / pexels.com

Biura nieruchomości, które specjalizują się w działaniach na rynku wtórnym, będą dążyły do tego, by co najmniej 60-80% bazy stanowiły mieszkania, gdyż mają największy „ładunek” przewidywalności w odniesieniu do czasu sprzedaży (relatywnie najkrótszy czas sprzedaży). Inaczej należy to oceniać w modelu nieruchomości premium. Także inaczej sprzedaż (z punktu widzenia oceny momentu wpływu prowizji ze sprzedaży) estymują pośrednicy działający stricte na rynku pierwotnym. Analizując mechanizm szacowania prowizji z tytułu pośrednictwa, należy wziąć pod uwagę wszystkie okoliczności i ograniczenia, na które w tej części uczulam, zaś pewnymi sugestiami, jak można tym zarządzać, podzielę się dalej. Przyjmuję przy tym założenie, że większość wskazówek będzie możliwych do implikacji przez biura działające w modelu na wyłączność.

Zatem dla pewnego porządku tę część poświęcam przychodom i w sposób hasłowy przedstawiam rekomendowane działania w obszarze zarządzania przychodami i należnościami. Część kolejną poświęcę kosztom, choć naturalnie oba te obszary przenikają się i czasem będą wymagały dokonania szeregu wspólnych odniesień.

Świadome zarządzanie finansami powinno być ukierunkowane na zwiększanie potencjału sprzedaży, a sprowadzać się do umiejętnego cięcia kosztów.

W swojej codziennej pracy przyjmuję założenie, że świadome zarządzanie finansami powinno być tym ukierunkowanym na zwiększanie potencjału sprzedaży, a nie takim, które sprowadza się do umiejętnego cięcia kosztów. Tym samym nasz biznes powinien koncentrować się na generowaniu i zabezpieczeniu źródeł przychodów przy równoczesnym nie tyle minimalizowaniu kosztów właśnie, co ich optymalizowaniu. Czyli podejmowaniu decyzji przy założeniu efektywnego wykorzystania posiadanych zasobów zgodnie z zasadą, że każdy koszt, na jaki zdecydujemy się w naszej działalności, powinien być wprost powiązany z przychodem, jaki chcemy dzięki temu kosztowi wygenerować. Czasami będziemy zmuszeni ponieść relatywnie większe koszty (np. 15 000 zł na kampanię promocyjną zamiast 5000 zł), bo niedoszacowane mogą nie przynieść zamierzonych efektów, czyli mogą być wręcz nieracjonalne – może okazać się, że wydamy 5000 zł, a cel nie zostanie osiągnięty, ponieważ dopiero przy nakładzie rzędu 15 000 zł można spodziewać się zakładanych efektów. Na pewno słyszycie czasem także wskazówki, że najlepiej ponosić tylko takie koszty, które będą konwertowały na przychody. To oczywiście prawda, leczo nie zawsze jest to takie łatwe. I jak w każdym biznesie także i tu chęć generowania dodatkowych przychodów będzie wymagała niekiedy podejmowania szeregu ryzykownych decyzji. Skłonności do ryzyka w obszarze kosztów poświęcę fragment w części III niniejszego cyklu. Trafione decyzje w obszarze kosztów wymagają dużej świadomości swojego biznesu, tak by przede wszystkim uchwycić (na przestrzeni lat funkcjonowania własnej firmy bądź w oparciu o dostępne porównania rynkowe, szczególnie dla firm działających w sieci) szereg zależności pomiędzy kosztami i przychodami (ich wzajemne relacje, stałości, zmienności). Jak się do tego przygotować? Opowiem za chwilę i w kolejnej części cyklu.

fot. Alexandr Podvalny / pexels.com

W niniejszym cyklu pomijam zasadniczo kwestie i rozważania odnośnie podatkowego ujęcia tak przychodów, jak i kosztów. Zaznaczam jednak, że nie wszystkie koszty będą mogły stanowić w całości podatkowe koszty uzyskania przychodów, równolegle uczulając na ich wymiar racjonalny i zasadny z punktu widzenia tego, co chcemy uzyskać i w jakim punkcie się znajdujemy.

Sięgnijmy zatem do zestawu wybranych praktycznych wskazówek, które mam nadzieję okażą się pomocne w ułożeniu przestrzeni finansowej biura nieruchomości. Na uwagę zasługuje fakt, że szereg wskazówek tu zawartych znajduje praktyczne zastosowanie w większości dla biur pracujących w modelu na wyłączność (m.in. konsekwencje monitorowania i planowania na tej podstawie tak przychodów, jak i kosztów w odniesieniu do umów zawartych na konkretny okres czasu).

Jak zarządzać przychodami krok po kroku

Zacznij od rzetelnego (realnego) planu finansowego, a w ramach niego opracuj realny budżet przychodów1

1. Zaplanuj przychody z tytułu prowizji w ujęciu miesięcznym i rocznym

Kluczowe w tym miejscu jest realne oszacowanie możliwych do uzyskania przychodów z tytułu prowizji w zależności od potencjału zespołu agentów, z którymi pracujesz. Będzie to możliwe w oparciu o realne plany i cele stawiane im przez dyrektora czy menedżera sprzedaży. Plan sprzedaży jest podstawą szacunków budżetowych, ale i stanowi narzędzie motywacji (m.in. na tej bazie ustalane są premie za wykonanie ponadplanowe) i rozliczania agentów. Najczęściej dyrektor czy menedżer sprzedaży opracowują plan sprzedaży w ujęciu zespołowym (łącznym), ale i w odniesieniu do poszczególnych członków zespołu, gdzie może wykorzystać statystyki własne dotyczące kompetencji sprzedażowych poszczególnych osób lub w odniesieniu do liczby i rodzaju przeważających transakcji i średniej prowizji. Niniejszy cykl pomija wprawdzie kwestie planowania sprzedaży w odniesieniu do oceny kompetencji zespołów sprzedaży, przyjętej ścieżki rozwoju agentów, wiążących się z tym wynagrodzeniem prowizyjnym agentów, nie dotyka kwestii rekrutacji i wagi właściwego wdrożenia ludzi do pracy, niemniej jednak podkreślenia wymaga fakt, że dla efektywnego zarządzania finansami ścisła współpraca pomiędzy tymi działami jest kluczowa, a wszystkie powyższe parametry ( przede wszystkim liczebność i stopień wdrożenia zespołu sprzedaży, kaloryczność prowizji, jakość bazy ofert czy też wskaźnik rotacji agentów) wyznaczają skalę realnych do uzyskania przychodów.

Przykładowo, jeśli nagle stracimy czterech agentów odpowiedzialnych za ok. 50% obrotu, a jednocześnie nie mamy w zespole takich, którzy dość szybko (zanim sprzedadzą się ostatnie oferty z bazy odchodzących) osiągną porównywalną sprawność w sprzedaży, możemy spodziewać się znaczącego tąpnięcia w przychodach w perspektywie kilku najbliższych tygodni. Możemy się przed tym zabezpieczyć np. stałą rekrutacją, ale i bieżącym monitorowaniem struktury sprzedaży w podziale na agentów, by ustalić w swoim zespole sprzedaży odniesienie do zasady Pareto (według której 20% pracowników generuje 80% obrotu – statystyczne ujęcie autora reguły) i prawdziwą dla zespołu relację procentową.

fot. Scott Graham / unsplash.com

Im więcej obserwacji poczynimy w naszych zespołach i im więcej sformułujemy wniosków właściwych dla naszej grupy, tym sprawniej zabezpieczymy się przed ewentualnymi ryzykami z tego wypływającymi. Wobec powyższego, na rekrutację i wdrożenie pracowników należy patrzeć przez pryzmat przychodowy, a nie poprzez skalę kosztów, jakie generują rekrutacja, czy wynagrodzenia agentów – te są wprost niezbędne do poniesienia, by wygenerować przychód, a stanowiąc względnie stały procent prowizji biura, biorą udział w szacowaniu tej części przychodów, które pozostają w biurze po rozliczeniu kosztów agentów. Taka analiza wstępna może okazać się wyjątkowo pomocna, by uświadomić sobie skalę tego przychodu, który pozostaje w biurze na obsługę wszystkich innych podjętych zobowiązań biura. Właściwa osoba zrekrutowana do pracy, a następnie odpowiednio do niej wdrożona, to przede wszystkim inwestycja i zabezpieczenie przychodów. Dopiero w drugiej kolejności nakłady na zatrudnienie pracowników (przede wszystkim agentów, ale i zespołu administracji) można rozpatrywać w kategoriach kosztów niezbędnych do poniesienia dla uzyskania obrotu właśnie – o tym będzie mowa w części III cyklu.

Warto w tym miejscu – dla zobrazowania takiego sposobu myślenia o przychodach biura – posłużyć się przykładem, który może okazać się pomocny przy planowaniu finansowym. Przy założeniu, że wynagrodzenie agenta wynosi 40% netto prowizji biura, z wygenerowanego przez niego przychodu w wysokości 10 000 zł netto od razu można odjąć 40%, które agent otrzyma po transakcji. Przychód, który biuro może kalkulować jako pozostający z tej transakcji na pokrycie wszystkich innych kosztów biura to 6000 zł netto.

2. Określ docelową strukturę miesięcznych pozysków w oparciu o potencjał zespołu sprzedaży i prowadź stały monitoring podpisanych umów

W zależności od liczebności zespołu sprzedaży ustal oczekiwaną comiesięczną liczbę nowo podpisywanych umów. Już po kilku miesiącach pracy biura z łatwością określisz oczekiwaną skalę pozysków, które zabezpieczą Twoje przychody w ciągu co najmniej najbliższych 2-4 miesięcy. Zwróć uwagę na rodzaj zawieranych umów i rozróżnij je w swoich statystykach (umowy na wyłączność czy umowy otwarte, rodzaj nieruchomości, czas trwania umowy). Uwzględnij specyfikę i ograniczenia umów otwartych – oszacuj ryzyko i zaplanuj koszty, które poniesiesz (możesz nie uzyskać ich zwrotu, gdy nie zrealizujesz sprzedaży). Możesz na początek przyjąć proste założenie, że poziom bezpieczny w obszarze pozyskanych umów w danym miesiącu, to taki, w którym przyszłe prowizje z tytułu realizacji tych transakcji dla biura wyniosą co najmniej wielkość miesięcznej sprzedaży według założeń budżetowych.

Określ bezpieczny poziom (wielkość) bazy ofert, który będzie gwarantował niezakłóconą sprzedaż w miesiącach następujących bezpośrednio po tych, w których odnotowałeś zmniejszoną liczbę pozysków. Stały monitoring bazy, skali pozysków i potencjału zespołu, pozwoli na bieżące wdrażanie szeregu działań po stronie kosztowej (np. zwiększenie wydatków na promocję, zakup dodatkowych usług telemarketera i inne), które zabezpieczą pozyski na odpowiednim poziomie.

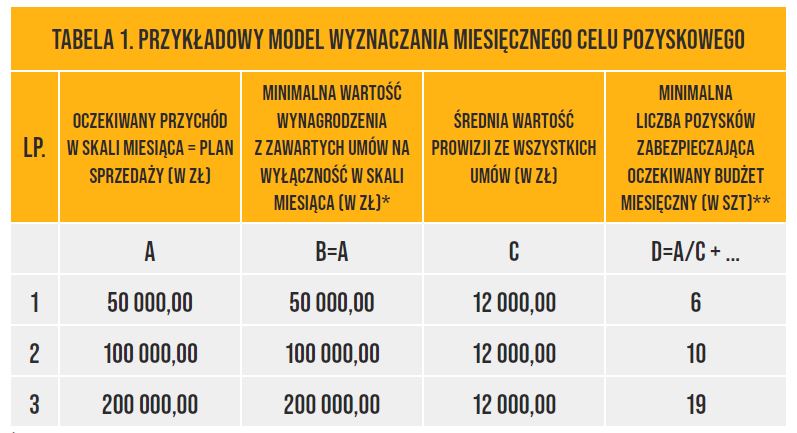

Poniżej przykładowy model przedstawiający możliwy sposób określenia wartości i liczby niezbędnych pozysków w oparciu o budżetowane przychody biura i tym samym umożliwiający praktyczne szacowanie realnych do uzyskania przychodów.

Źródło: opracowanie własne Agnieszki Rosolińskiej

* cena sprzedaży nieruchomości ×% wynagrodzenia biura z tytułu zawartych umów

** dla bezpieczeństwa warto założyć, że ok. 10% podpisanych umów nie zostanie sfinalizowanych podczas trwania umowy z biurem – przy takim założeniu można bezpiecznie dodać relatywnie taką liczbę pozysków, wyznaczając ich minimalny poziom (1 na każde 10)

3. Dopilnuj kompletności dokumentów przy transakcji

Dlaczego w części dotyczącej finansów biura poruszam przestrzeń formalnoprawną transakcji? By w razie ewentualnego sporu móc skutecznie domagać się płatności za wykonane usługi. Im lepiej doprecyzujemy warunki współpracy, klarowne dla obu stron, tym szczelniej zabezpieczymy przychody. To na tym etapie określ preferowany sposób rozliczenia z klientem: przy umowie przedwstępnej czy końcowej, jaki termin płatności określisz na fakturze sprzedaży? Pośrednictwo w sprzedaży nieruchomości zobowiązuje ponadto do zabezpieczenia szeregu obowiązków formalnoprawnych, od właściwej treści samej umowy, w tym dopełnienia obowiązków wynikających z przepisów o ochronie danych osobowych (RODO), o ochronie konsumentów i wynikających z ustawy o przeciwdziałaniu praniu pieniędzy i finansowaniu terroryzmu (GIIF/AML) przez bieżące dokumentowanie wykonanych czynności w ramach realizowanej umowy (w tym karty odbioru adresu i innych), aż po rozliczenie transakcji tj. prawidłowe określenie momentu obowiązku podatkowego i wystawienie oraz przekazanie klientowi prawidłowo wystawionej faktury VAT. Niedopełnienie powyższego nie tylko nie daje nam w przypadku sporu możliwości skorzystania z narzędzi do egzekwowania wynagrodzenia, ale i może rodzić skutki finansowe w postaci kar czy grzywien. Część z nich może okazać się wyjątkowo wysoka i dotkliwa.

4. Określ i monitoruj status ofert w bazie

To, na jakim etapie lejka sprzedaży dana oferta się znajduje, wymaga stałego monitorowania i raportowania informacji w systemie CRM. Dlaczego to istotne? Bo na pewnym etapie zaawansowania oferty w procesie sprzedaży możesz z większym prawdopodobieństwem (a już od pewnego momentu pewnie) oszacować przychody najbliższego i kolejnych miesięcy.

Jak to zrobić? Przypominam artykuł poświęcony budowaniu lejka sprzedaży.

5. Pamiętaj, że – pomijając okoliczności z trudnościami windykacyjnymi – to Ty decydujesz o tym, kiedy otrzymasz płatność za wykonane usługi

Ustal dogodny termin rozliczenia i minimalny możliwy termin płatności za wystawione przez siebie faktury już na etapie podpisywania umowy. Optymalnie warto by rozliczenie odbyło się przy umowie przedwstępnej. Termin płatności określony na fakturze sprzedaży winien wynosić maksymalnie ok. 3-5 dni roboczych.

Preferuj płatności bezgotówkowe, tj. rozliczenia za pośrednictwem konta bankowego. Unikaj gotówki przyjmowanej w dużych wartościach (ryzyko kontroli kasy gotówkowej, rozważenie odpowiedzialności materialnej u pracowników odpowiedzialnych za gotówkę w kasie). Równolegle pamiętaj o ograniczeniach w wysokości dopuszczalnego obrotu gotówkowego zgodnie z przepisami Ustawy z dnia 1 marca 2018 r. o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu (GIIF/AML) – aktualnie to 15 tys. euro. Przepisy podatkowe określają jednocześnie inne limity dopuszczalnego obrotu gotówkowego, które z kolei skutkują brakiem możliwości ujęcia w kosztach uzyskania przychodu kosztów u klienta (aktualnie limit wynosi 15 tys. zł, a przepisy nowego Polskiego Ładu, które mają wejść w życie od 01.01.2022 r., najpewniej ten limit znacząco zmniejszą – według aktualnego projektu – do 8 tys. zł).

6. Pamiętaj, że Twoje zobowiązania podatkowe od zafakturowanych w danym miesiącu przychodów ponosisz niezależnie od tego, czy klient zapłacił Ci za Twoje usługi

Od każdego przychodu ewidencjonowanego w systemie podatkowym/księgowym zobligowany jesteś do każdego 20. i 25. dnia miesiąca następującego po miesiącu, w którym zrealizowałeś usługi, zapłacić podatek dochodowy (PIT/CIT) oraz podatek od towarów i usług (VAT) według obowiązującej stawki. Twoje zobowiązanie podatkowe staje się wymagalne niezależnie od tego, czy klient uiści należność przed terminem podatkowym czy nie. Uwzględnij to, zabezpieczając środki na bieżące płatności, w tym podatkowe.

7. Wprowadź procedury monitorowania wpływów od klientów i windykacji należności

Prowadź bieżącą analizę terminowości wpływu należności. Możesz prowadzić ją w systemie księgowym, jednakże jeśli prowadzisz ewidencję podatkową (podatkowa książka przychodów i rozchodów), to taka ewidencja nie umożliwi monitorowania płatności. Pomocny może okazać się system do wystawiania faktur, w którym (w szeregu dostępnych na rynku jest taka możliwość) możesz nanosić bieżąco płatności od klientów, albo plik Excel z ewidencją wystawionych faktur, terminów płatności i terminów wpływów należności.

Niezwłocznie po upływie terminu płatności każdej faktury i braku odnotowanej płatności, skontaktuj się z klientem i uzyskaj informację o powodach opóźnienia i ustal akceptowalny sposób rozliczenia. Włącz doradców w relacyjne odzyskiwanie płatności.

Wdrożenie odpowiednich procedur windykacyjnych niezwłocznie po upływie terminu płatności zwiększa szansę uzyskania wpływu środków. Jeśli podjęte polubowne próby odzyskania należnych pieniędzy zostaną wyczerpane, przy odpowiednim wsparciu prawnym skieruj sprawę na drogę postępowania sądowego. W przypadku braku wpływu płatności, po spełnieniu szeregu wymagań ustawowych (status dłużnika) pamiętaj o przysługujących Ci uprawnieniach odzyskania (choć częściowego) zapłaconych podatków PIT/CIT i VAT (ulga na złe długi). W artykule pominęłam kwestie możliwych do zastosowania mechanizmów zabezpieczających płatności, takich jak np.: ubezpieczenie należności, faktoring czy cesja wierzytelności na podmioty specjalizujące się w egzekwowaniu należności. Warto mieć jednak świadomość, że takie możliwości istnieją.

Tytułem podsumowania

Powyższe wskazówki nie stanowią katalogu zamkniętego w obszarze zarządzania przychodami. Mam jednak nadzieję, że te wybrane poruszone w tej części cyklu rekomendacje pokażą, że jest to obszar, którym da się zarządzać, jeśli przychody odpowiednio planujemy, monitorujemy i podejmujemy stosowne działania w celu ich właściwego zabezpieczenia.

Moja kluczowa rekomendacja płynąca z tej części cyklu sprowadza się zatem do spojrzenia na obszar finansów przedsiębiorstwa, w tym biura nieruchomości, z perspektywy potencjału możliwych do wygenerowania przychodów, a nie cięcia kosztów. Koszty należy natomiast traktować zarówno jako inwestycję, jak i jako naturalną konsekwencję świadomego prowadzenia biznesu. A o tym, że na koszty należy każdorazowo patrzeć przez pryzmat ich niezbędnego udziału w budowaniu przychodów opowiem w części III niniejszego cyklu.

1Pomijam w tym miejscu spotykane także w praktyce rekomendacje podejścia scenariuszowego, w ramach którego buduje się

budżety realistyczne, optymistyczne i pesymistyczne. Mogą być pomocne dla indywidualnych rozstrzygnięć.

Agnieszka Rosolińska - Członek Zarządu Freedom Holding | Co-CEO | Finanse, Procesy M&A. Biegły rewident. Od ponad 25 lat związana z finansami, księgowością i podatkami. Ekonomistka oraz praktyk w zakresie strategicznego zarządzania finansami przedsiębiorstw i wyceny. W Grupie Freedom odpowiada za strategię biznesową i finansową, operacje finansowe, procesy M&A oraz zarządzanie finansami Grupy.

Magazyn ESTATE

Skupiamy uwagę na nieruchomościach

Bezpłatny e-magazyn w 100% dla pośredników

Wiedza i inspiracje do wykorzystania od ręki dostarczane przez doświadczonych uczestników rynku nieruchomości z zakresu marketingu nieruchomości, sprzedaży i negocjacji, prawa i finansów oraz rozwoju osobistego.