Czy czasy "tanich kredytów" się skończyły i jaka jest obecnie oferta banków? Brać kredyt teraz czy poczekać? Jak zareagować na rosnące stopy procentowe? Co zrobić z uciskającymi nasz portfel ratami kredytowymi?

O rekomendacjach dla kredytobiorców na 2022 rozmawiamy z ekspertem kredytowym z Grupy ANG – Marcinem Błażejczykiem, który od 17 lat w działa branży pośrednictwa finansowego, ze szczególnym naciskiem na produkty bankowości hipotecznej, gdzie pomaga kompleksowo z uzyskaniem kredytu na realizację marzenia o własnym mieszkaniu czy domu oraz wyborem ubezpieczenia nieruchomości czy życia, aby maksymalnie zabezpieczyć życie finansowe. Najważniejsze, aby Klienta faktycznie było na to stać. Z Grupą ANG od 2012 roku.

Rozmowa odbyła się podczas spotkania online pt. „Nastroje w branży nieruchomości w I kw. 2022 r. Analizy i prognozy” zorganizowanego przez portal Nieruchomosci-online.pl w dniu 26.04.2022 r.

Obejrzyj nagranie 25-minutowej rozmowy z ekspertem

Jakie są rekomendacje dla kredytobiorców na 2022 rok po drastycznych wzrostach stóp procentowych?

Jedną z rekomendacji dla kredytobiorców, którzy obecnie starają się o kredyt jest wybór stałego oprocentowania. Opcja dotyczy też osób, które kredyt hipoteczny już spłacają ze zmienną stopą. Marcin Błażejczyk wyjaśnia, czy warto zmieniać oprocentowanie zmienne na stałe:

– Pamiętajmy, że jest to oprocentowanie okresowo stałe. Nie na cały okres spłaty kredytu, tylko na 5, 7 lub 10 lat, bo tyle oferują dziś banki. Takie oprocentowanie wynosi obecnie około 8 proc. To niemało, ponieważ jeszcze miesiąc temu niektóre banki proponowały 6,13 czy 6,24 proc. Oferta stałego oprocentowania zmienia się dynamicznie. Jeśli rozważamy aneksowanie umowy, czyli zmianę oprocentowania zmiennego na stałe czy też refinansowanie kredytu na nowy z niższą marżą i stałą stopą procentową, to nie warto czekać. Szczególnie, że spodziewane są kolejne wzrosty stóp procentowych, co znajdzie odzwierciedlenie zarówno w wysokości raty kredytu ze zmiennym oprocentowaniem, jak oferowanym oprocentowaniu stałym. Co możemy zrobić w takiej sytuacji? Najlepiej poprosić doradcę banku, w którym mamy kredyt, lub też eksperta kredytowego o przygotowanie formularza informacyjnego. Daje on 14-dniową gwarancję niezmienności oferty i w tym czasie trzeba złożyć wniosek o aneks, dołączając stosowne dokumenty. Podkreślam jednak, że każdy przypadek będzie indywidualny i należy rozważyć wiele za i przeciw. Nie ma tutaj złotego środka czy recepty dla wszystkich – mówi uczestnik debaty Nieruchomosci-online.pl.

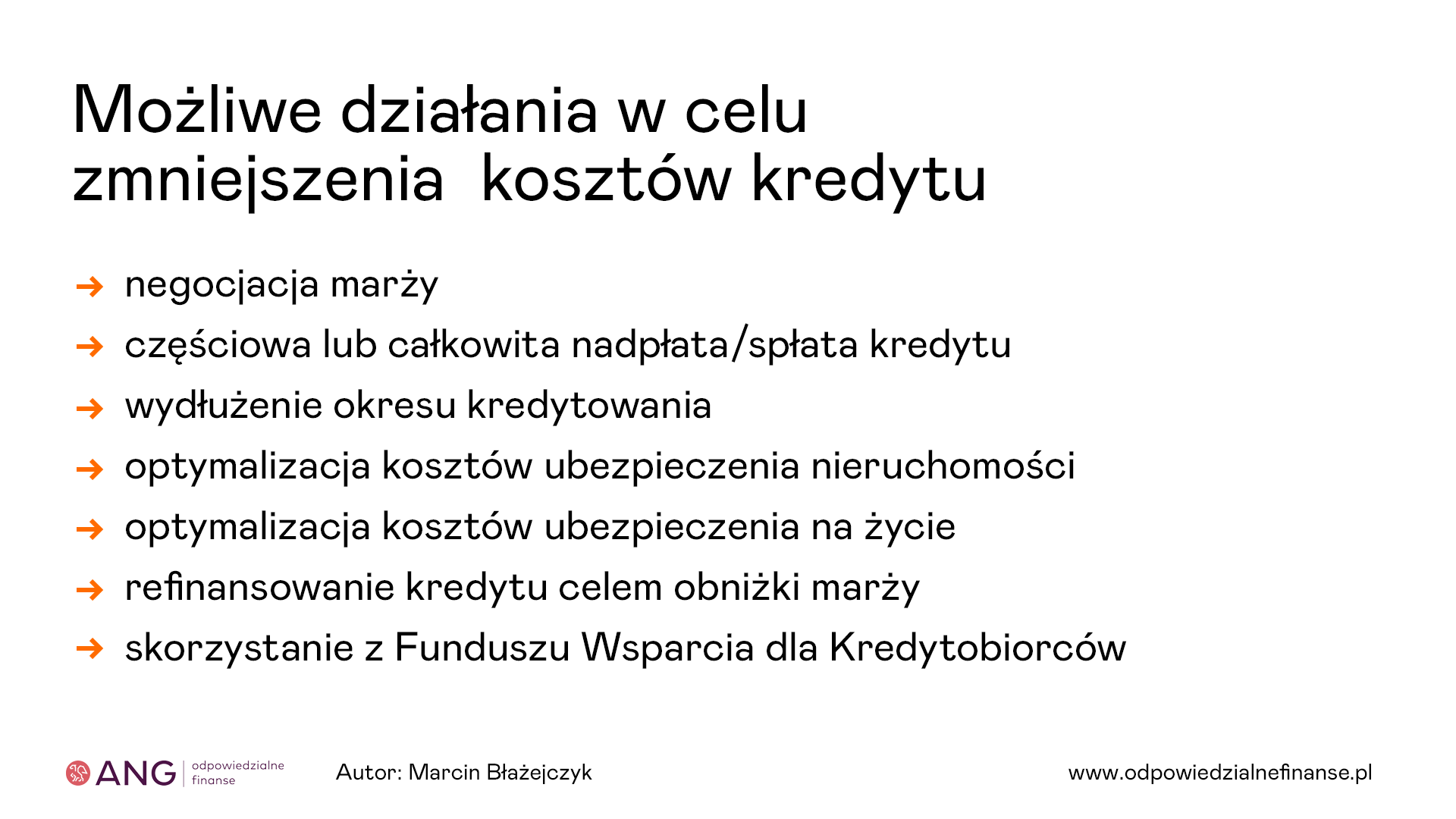

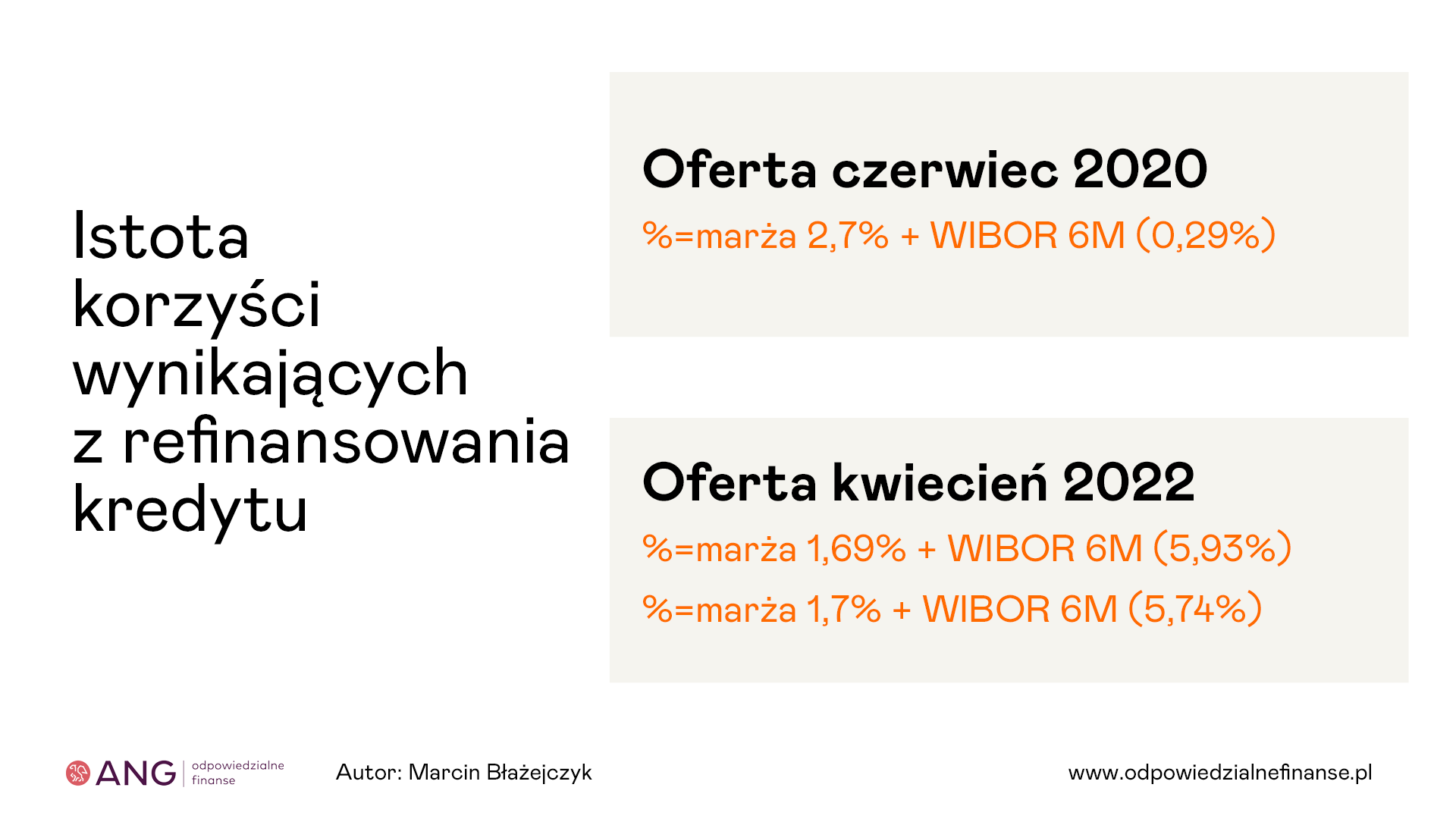

Wśród rekomendacji dla osób, których raty znacząco wzrosły, wymieniono też wspomniane refinansowanie kredytu, a więc przeniesienie go do innego banku w celu obniżenia kosztów.

– Jest taka możliwość, by obecny kredyt refinansować nowym. Natomiast warto zacząć od tego, żeby zapytać w swoim banku, jaka jest możliwość negocjowania marży, którą mamy. Choć często padają odmowy, to warto spróbować, bo nic nas nie kosztuje złożenie wniosku o obniżenie marży. Większość ekspertów kredytowych dysponuje szablonem, z którego można skorzystać, dopisując do niego swoje uzasadnienie. Dzięki temu proces przebiega szybciej i po uzyskaniu decyzji banku – czy to na tak, czy na nie – łatwiej jest podjąć konkretne działania – dodaje Marcin Błażejczyk.

– Jeśli nie mamy alternatywy inwestycyjnej, gdzie możemy pomnożyć oszczędności, osiągając przynajmniej taką stopę zwrotu jak oprocentowanie kredytu, wtedy rekomendujemy nadpłatę. W sytuacji wysokich stóp procentowych jest to jak najbardziej sensowne. Do podjęcia pozostaje decyzja, czy efektem tej nadpłaty ma być skrócenie okresu kredytowania czy obniżenie raty. Myślę, że dzisiejsza sytuacja rynkowa mimo wszystko będzie skłaniać do tego, żeby okres spłaty kredytu pozostał ten sam, a zmniejszyła się rata – mówi ekspert Grupy ANG, zwracając też uwagę, że oszczędności można znaleźć również w pozornie „małych rzeczach”, jak chociażby optymalizacja kosztów ubezpieczenia na życie czy nieruchomości.

Przy poważnych trudnościach ze spłatą kredytu, alternatywą jest natomiast skorzystanie z Funduszu Wsparcia Kredytobiorców, chociaż ekspert podkreśla, że nie będzie to rozwiązanie dla każdego ze względu na określone kryteria wejściowe. Przypomnijmy, że dla rodzin, które nie mogą spłacać rat kredytu, przewiduje się dopłaty do 2 tys. zł miesięcznie na okres do 3 lat. Jest to łącznie zwrotne wsparcie do 72 tys. zł, z czego do 22 tys. zł może zostać umorzone. Jednak, aby skorzystać z dopłat, trzeba spełnić jeden z warunków: co najmniej jeden z kredytobiorców posiada status bezrobotnego; miesięczne koszty obsługi kredytu przekraczają 50 proc. osiąganych dochodów; miesięczny dochód po odjęciu kosztów kredytu nie przekracza 1552 zł/os. w gospodarstwach jednoosobowych i 1200 zł/os. w gospodarstwach wieloosobowych.

W czym może pomóc dobry, odpowiedzialny doradca kredytowy? Jak uzyskać profesjonalną pomoc?

– Na pewno odpowie na pytanie, czy warto oraz czy nie jest za późno na zmianę oprocentowania na stałą stopę. Zawsze też przejrzy dotychczasową umowę kredytową, a także produkty dodatkowe, które nierzadko towarzyszą kredytowi, takie jak ubezpieczenia około kredytowe. Ich ofertę można zmienić na bardziej korzystaną, nie tylko dla portfela, ale też dla samych świadczeń. Każdy klient to inna sytuacja, którą profesjonalista oceni. Przeliczy też, co się opłaca – mowa chociażby o wydłużeniu okresu spłaty, kiedy miesięczne raty zbyt obciążają budżet lub nadpłacie kredytu, kiedy nie ma alternatywy dla posiadanych oszczędności. Zapraszam do niezobowiązującej konsultacji ze mną lub jednym z licznych doradców kredytowych z całej Polski, zrzeszonych w grupie ANG – podkreśla Marcin Błażejczyk.

Obejrzyj całe nagranie z rozmowy

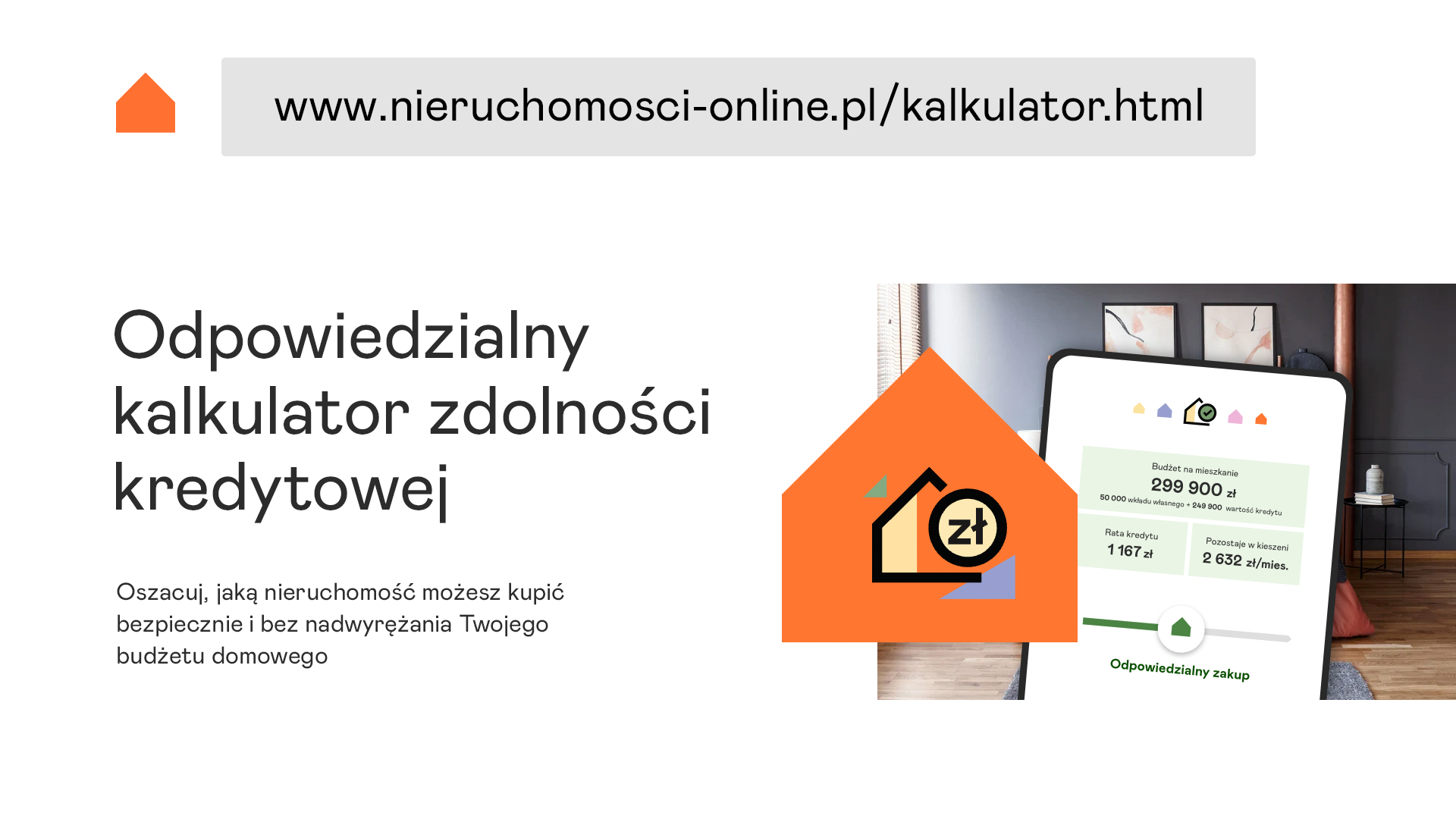

Szukasz kredytu? Wylicz swoją zdolność kredytową przy pomocy Odpowiedzialnego kalkulatora

Portal Nieruchomosci-online.pl wraz z Grupą ANG S.A. przygotował Odpowiedzialny kalkulator zdolności kredytowej, który pozwala wyliczyć budżet na zakup nieruchomości dopasowany do domowych finansów z buforem bezpieczeństwa oraz wygodny w spłacaniu. Z kalkulatorem oszacujesz, na jaki kredyt Cię stać bez nadwyrężania budżetu domowego.

Sprawdź, na jaką kwotę możesz zaciągnąć kredyt hipoteczny przy obecnych warunkach i aktualnej ofercie banków, tak abyś mógł ze spokojną głową do co miesiąc spłacać.

Skorzystaj z Odpowiedzialnego kalkulatora

Zespół Nieruchomosci-online.pl - Nieruchomosci-online.pl to portal ogłoszeniowy z największą liczbą ofert nieruchomości z całej Polski – w największych miastach i w mniejszych gminach. To tu szybko i wygodnie znajdziesz mieszkanie, dom lub działkę, które będą dopasowane do Twoich potrzeb i możliwości finansowych, przy całkowitym braku reklam. Tu zyskasz pełny obraz rynku, a w podjęciu trafnej decyzji pomogą Ci najdokładniej zaprezentowane nieruchomości i kompleksowa baza wiedzy. Portal plasuje się na najwyższych pozycjach w wyszukiwarce Google. Dzięki temu odwiedza go ok. 3 mln poszukujących miesięcznie.